【澳洲房产】突发! 澳洲通胀飙到4.6%! 四大银行说5月5日加息已成定局! 只有一个机构说不一定! 摩根斯坦利看到了什么希望? 【澳房策428】

【澳洲房产】突发! 澳洲通胀飙到4.6%! 四大银行说5月5日加息已成定局! 只有一个机构说不一定! 摩根斯坦利看到了什么希望? 【澳房策428】

你有没有见过这种局面——澳洲四大银行异口同声说,要加息, 但一家全球顶级投行站在对面说,应该降息? 反正我是真没见过。就在这周ABS (澳洲统计局) 公布了2026年第一季度的通胀数据,4.6%, 两年半新高。汽油一个月涨了32.8%。四大银行, 全都站在加息一边。ASX (澳交所) 利率期货定价预示着金融市场在赌76%可能性会加息。但 Morgan Stanley (摩根斯坦利) ——全球前五的投行——4月7日发了一份报告, 里面用了一个词, 在主流调研报告里几乎不会出现, 而且还正好跟你的钱包直接相关。

今天这期, 我把这加息和降息这两条线全部拆解开。你会发现一件很有意思的事: 两边说的, 都有道理。到底谁说得会变成现实呢?不管最后谁赢, 你的房贷、预批、一步棋怎么走, 都藏在今天的分析里面。

欢迎来到澳房策,我是Alex老师。澳房策专注“一站式澳洲房产投资托管”,帮助会员实现财富自由,退休自由,旅行自由。频道每周分享澳洲房产投资知识和市场动向。欢迎您点赞订阅,这样就能接收到上新通知了。

两股力量

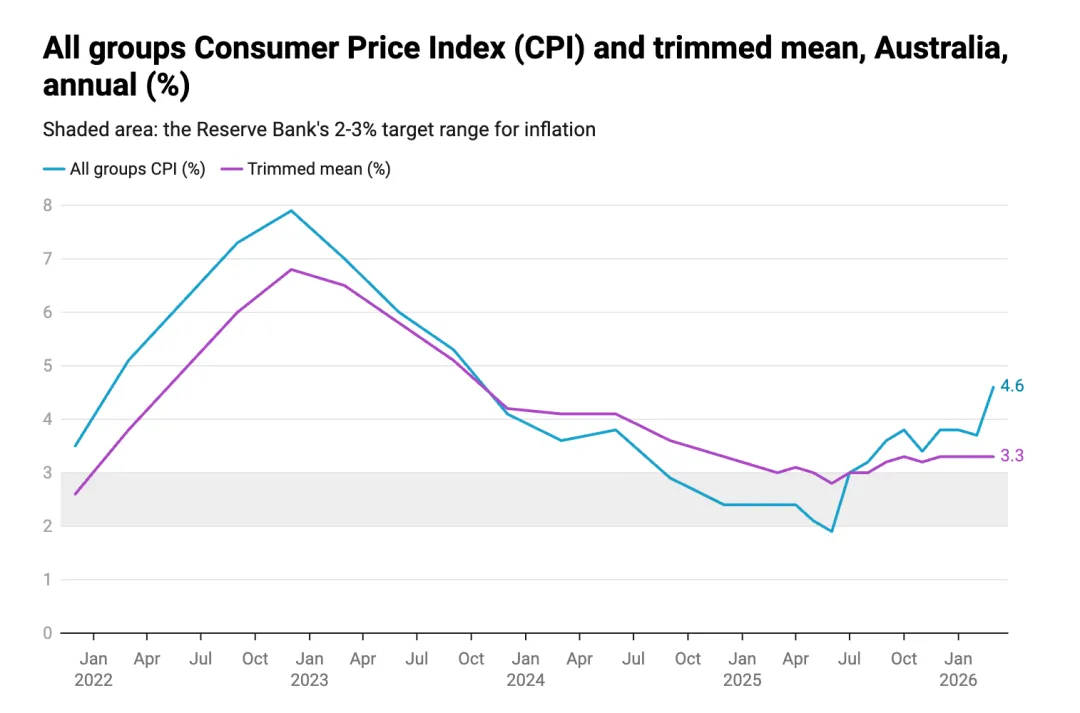

先看通胀,4.6%。乍一看确实挺吓人。而且是从2月的3.7%, 一口气跳到 4.6%,创下2023年9月以来的新高。但你仔细看就会发现,这4.6%是被汽油价格硬拽上去的。

普通无铅汽油, 从2月的每升1.71块涨到3月的2.28 块, 单月涨33%。柴油更狠, 1.81跳涨到 2.56, 涨了41%。光交通这一项, 就把年度通胀拉高了将近一个百分点。

为什么涨这么狠? Hormuz (霍尔木兹) 海峡自从2月28日军事行动以来, 事实上处于关闭状态。战前每天大约100艘船通过, 现在下降超过95%。Brent (布伦特) 原油昨天收在111美元一桶。这个油价, 会直接传导到澳洲的加油站。这还是在4月1日政府把燃油税砍一半之前发生的。

所以问题来了,4.6%是一次性冲击呢, 还是底层通胀真的失控了? RBA真正盯着的, 不是这个4.6%。是另一个数字Trimmed Mean CPI 核心通胀。什么意思呢? 把价格数据里涨得最疯的那15%砍掉, 跌得最狠的15%也砍掉, 只看中间70%的平均值,就是核心通胀了。为什么 RBA 盯这个数字呢? 因为CPI会骗人。油价暴涨, CPI被拉高,但这不是因为经济过热, 而是因为中东在打仗。政府一退税, CPI又被压低,但这不是需求萎缩,而是财政补贴。

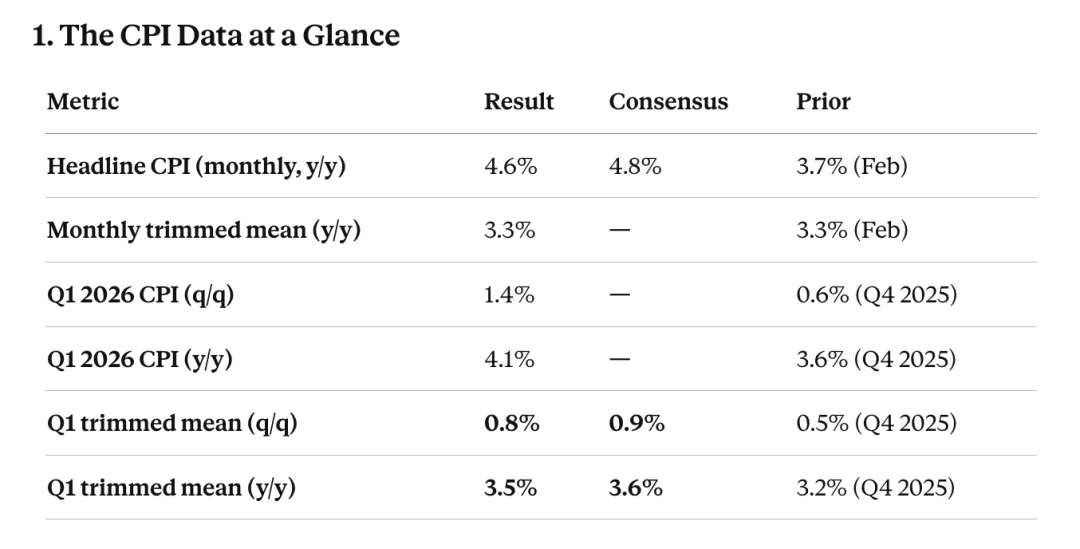

那Trimmed Mean CPI呢,把这些噪音全过滤掉, 只看通胀的核心趋势。第1季度环比0.8%。3月同比3.3%,跟2月一模一样, 并没有加速。跟RBA自己2月SMP (货币政策声明) 预测的2026 年中峰值3.7%比, 还低了一点。而市场原本担心第一季度 Trimmed Mean CPI 环比会冲到0.9% ——实际只有0.8%。

数据一出,我第一个动作就是翻第1季度Trimmed Mean。看到0.8%的时候, 松了半口气。为什么半口? 因为 0.8%不是安全区, 是"刚好踩线,没炸而已"。差点就是0.9%——那就真没得谈了。仔细看一下通胀的项目,你又会有更深入的认识。

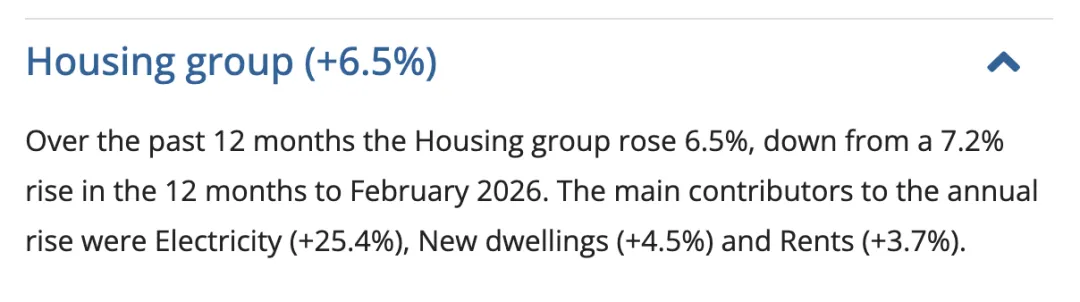

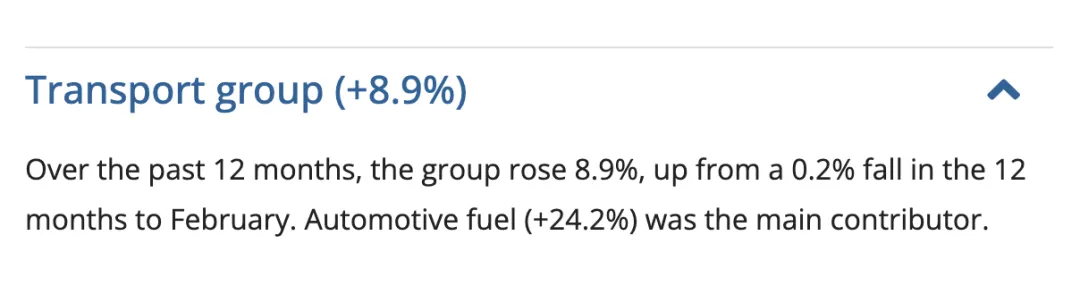

住房 +6.5%——电费一年涨了 25.4%, 房租 +3.7%。这些是持续性的,不是一次性的。交通 +8.9%, 汽油价格贡献了大头。商品通胀从 3.5% 跳到 5.5%——油价的传导已经开始出现了。服务通胀呢, 反而从 3.9% 降到 3.6%。这是唯一的好消息——说明工资、房租这类"粘性"通胀,正在松动。

好,数据拆完了。4.6%的通胀,说明你的房贷还款量, 下周二可能又要涨了。四大银行看完这组数据, 是如何预测利率的? 还有一家全球顶级投行, 看完同一组数据, 为什么得出了跟四大完全相反的结论。

四大银行

在发布通胀数字的当天,四大行就有反应了。

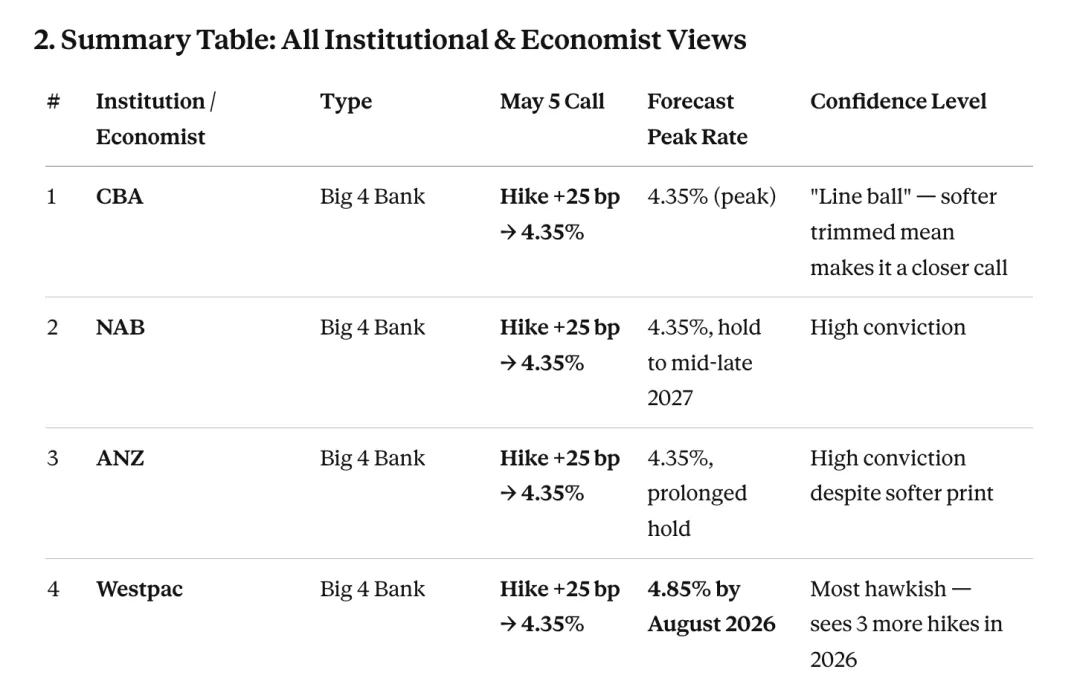

Westpac(西太) 银行说,CPI 数据"锁定 5 月加息"。而且不只 5 月——之后还有两次。Westpac 的四步阶梯没变: 4.10 到 4.35 (5 月 5 日) 到 4.60 (6 月) 到 4.85(8 月)。然后, 2028 年之前不降息。

4.85%是2008 年 GFC (全球金融危机) 之后从来没见过的水平。比 2023 年那一轮最高点 4.35%, 还高 50 个基点。Westpac 今天还把 Q2 核心通胀预测上调到季度环比1.0%——意思是, 油价的传导还没完全进来,下一份 CPI 会更难看。

CBA (联邦银行), 说最大可能是加, 但不是板上钉钉,给自己留了个后路。CBA只看到加一次到4.35%, 然后2027年才降。比Westpac温和一点, 但方向一致。

NAB (国民银行) 和 ANZ (澳新银行),说"排除掉汽油, 通胀其实比 RBA 预期的还低一点。" 这句话等于给暂停派递了一颗子弹。但 NAB 的结论: 还是加, 加完再暂停观察。四大银行全站在加息这一边。过去三年都没这么一致过。

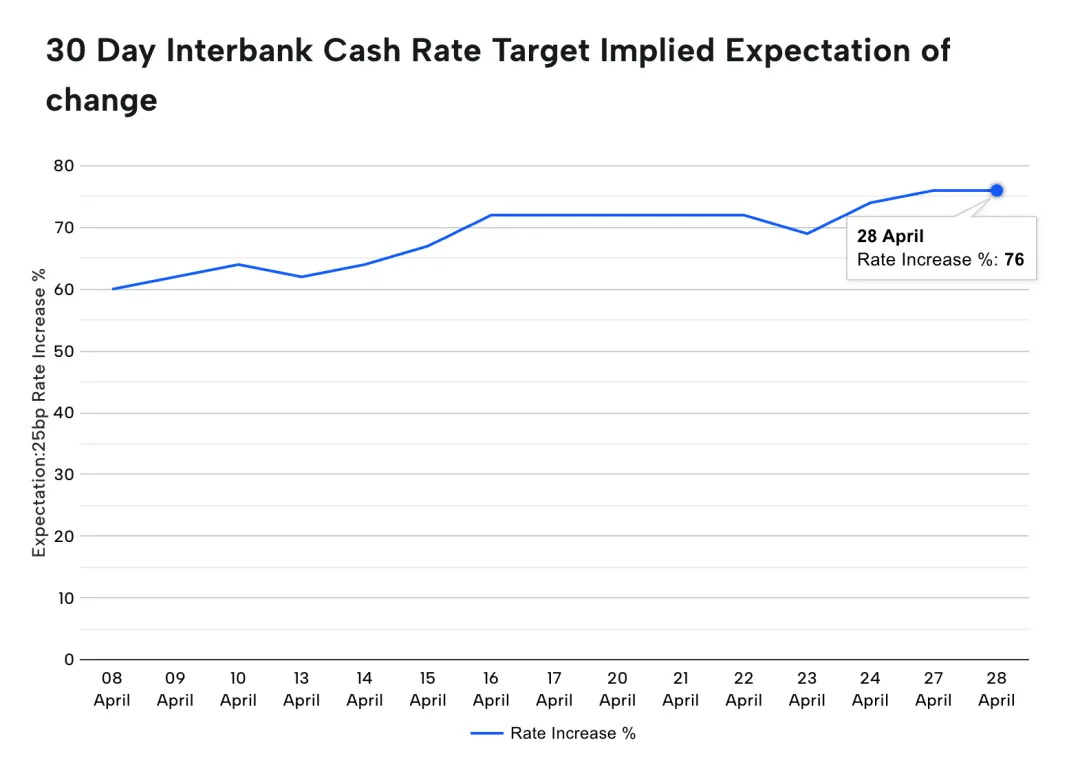

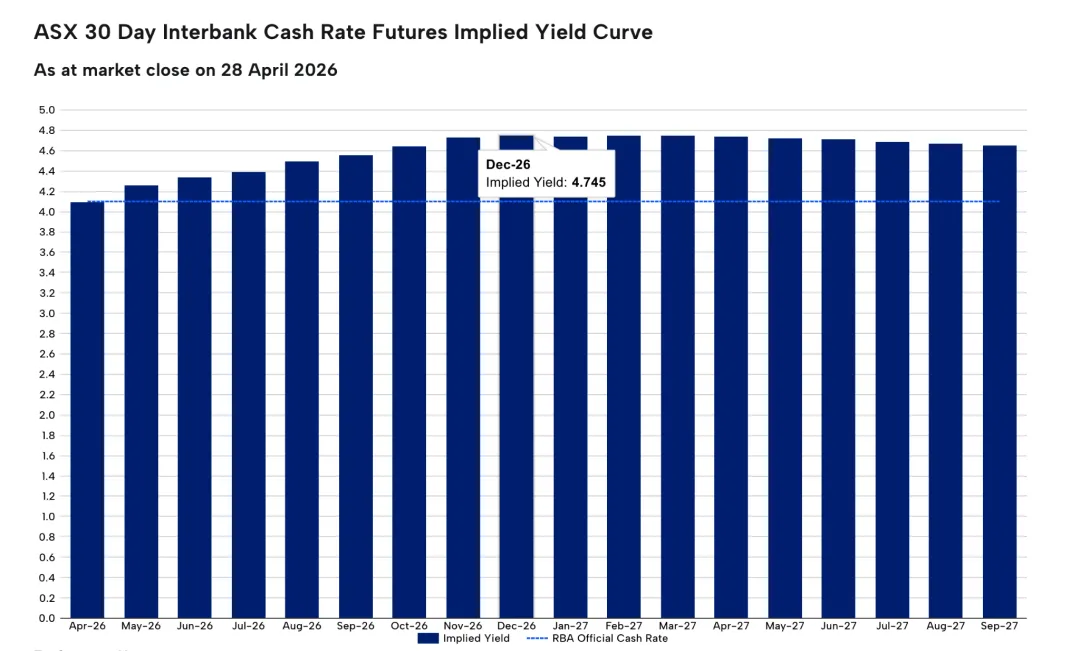

再看市场怎么定价的。ASX Rate Tracker (利率追踪器),显示加息概率76%。翻译成人话——每 4 个交易员, 3 个赌加息,真金白银在赌。而且赌的不只是加不加——是加几次。终端利率定在 2026 年底 4.60% 左右。交易员已经在给 Westpac 的 4.85% 加息路径定价了。

这跟你的房贷有什么关系?Canstar的数据: 利率每加 25 个基点,单收入家庭借贷能力少掉大约 1.2 万, 双收入大约 2.4 万。Westpac 那条 4.85% 的路径走完——三连加,75 个基点——双收入累计少借 7.3 万。一个 60 万的房贷, 三连加之后, 每月多还大概 457 块。一年多付 5,500。

不过,你以为所有人都站加息吗?还真不是。 Morgan Stanley (摩根斯坦利) 就站在了几乎所有银行的对立面。你听完理由,可能也会像大多数人一样拿不定主义。

快速入门澳洲房产投资,请参加直播公开课《选好投资房开启创富之路》,了解普通人如何通过澳洲房产投资实现财富自由。想理清自己的投资起点,请预约"蓝图之旅"45分钟一对一诊断,帮你看清贷款能力、税务架构、和投资路径,生成一份属于你的《个人房产投资蓝图》。房产投资想安全省心,请加入"展望黄金会员"。澳房策帮您定位、贷款、选房、管理,搭建投资组合与财富传承,一站式澳洲房产投资托管。咨询报名链接请看YT影片说明栏,或者到澳房策官网。其他平台请加客服地球昊“澳房策客服”全拼。

.....

.....

唯一的反对票

Morgan Stanley (摩根斯坦利) 的报告是4月7日发的。那天 ASX 加息概率从 72% 直接跌到 64%——就是被这份报告给砸下来的。写报告的人叫 Chris Read——摩根斯坦利澳洲首席经济学家。他用了一个词, 这个词在主流投行的研报里, 几乎不会出现。Wrecking-ball impact。破坏球效应。意思是——中东冲突对澳洲经济的影响,不是温和减速。是砸墙式的需求塌陷。核心逻辑就一句: 衰退, 会抢在通胀前面到来。理由有3条。

第一, 消费者信心 67.8。ANZ-Roy Morgan (罗伊·摩根) 4 月 28 日最新数据。53 年历史上第 7 低。比 GFC 低, 比新冠初期低, 只有 2020 年 3 月封城那一周比这个更差。

第二, 商业信心 -29。NAB 3 月商业调查, 单月跳水 29 个点, 历史上第二大月度跌幅。第一大? GFC。第三大? 新冠。

第三, 通胀预期6.6%。虽然从 7.1% 回落了一点,但 6.6% 还是远超 RBA 2% 到 3% 的目标区间。央行行长的噩梦。

Read 的路径很清楚:5 月暂停, 持续按兵不动, 2027 年开始降息, 一路降到 3% 出头。他的逻辑说白了就是, 你现在加息, 是在一栋已经在裂缝的房子里再踹一脚。消费者已经趴下了, 企业信心已经崩了。再加, 不是灭火, 是放火。跟他站一起的还有:Bendigo Bank(本迪戈银行)、Jarden(嘉登)、Deutsche Bank(德意志银行)。

那说说我自己的判断,我觉得会加。有几个原因。

第一, RBA 不是美联储。Bullock (布洛克) 行长 3 月 17 日在新闻发布会上有句话, 被很多人忽略了, "分歧不在方向, 只在时机" , 9个理事全部同意利率应该往上走。3 月那 4 个想再等一等的人, 等什么? 等 CPI 数据。好, 数据出来了。核心通胀3.3% 没炸, 通胀4.6%新高。原来想等的人, 现在没理由再等了。

第二,通胀预期。副行长 Hauser (豪瑟) 4 月 14 日在纽约大学讲了一句关键话——"中长期通胀预期有开始向上漂移的风险" 家庭预期 6.6%, 远超目标区间。RBA 这时候不加——市场会怎么解读?" 央行怂了" 预期管理一旦失效, 要花 3 倍的代价才压得回去。Bullock 承受不起这个代价。

第三,Morgan Stanley 那个破坏球效应我不是不信, 是觉得来得没那么快。失业率还在 4.1%, 3月全职就业还在涨。家庭支出虽然弱, 但还没崩。衰退已经很接近了,但是还没有爆发。RBA大概率的选择: 先把眼前的火灭掉,等下半年再应对衰退的事情。

我的判断: 5月5日, 加 25bp 到 4.35%。概率 80% 以上。之后是 Westpac 的 4.85% 还是 CBA 的 4.35% 一次到位? 那就要看Q2数据了。现在下结论太早。

好,说到这里你可能已经有点焦虑了。加息概率 80%。Westpac 说加到4.85%。Morgan Stanley 说衰退。两边都不是好消息。你到底该怎么办呢?接下来才是这期视频最重要的部分。

你该做的4件事

有几个事情你一定要去做了。

动作 1:5 月 5 日, 行长声明里盯死一句话。

下周二下午 2 点 30 分, RBA 出声明。大部分人只看那个数字,4.35% 还是 4.10%。但真正决定 6 月、8 月走向的, 是声明结尾那一段。你就找一句话,有没有说"可能还需要进一步收紧", 英文叫 further tightening may be required。如果出现,那就是 Westpac 4.85% 的路径, 你要做最坏打算。如果只是说"取决于数据",那基本就是加一次就到位, 压力减小。结尾的声明比利率本身更重要。

动作 2:本周,不是下周,找你贷款经纪人

第一, 我现在的预批, 在 4.85% 情景下还能不能批同样额度? 第二, 最低的 1 年和 3 年固定利率现在分别是多少? 第三, 我的 DTI (债务收入比)是多少? 有没有踩 6 倍红线?

APRA(澳洲审慎监管局)的 6 倍 DTI 上限, 2 月 1 日刚生效; 3% 服务能力缓冲不变。全国 63 家贷款机构,从 RBA 3 月加息以来全都上调了固定利率,已经没有5开头的产品了。你等的每一天, 选择都在变少。

动作 3:Westpac 4.85% 压力测试,自己跑一遍。

打开借贷能力计算器,把利率推到 6.85%——就是 4.85% 现金利率加银行加点 2 个点。一个 60 万的房贷,30 年期,月供从大概 3,800 涨到 4,300 多。一年多还 6,000。多出来的钱,你家庭预算扛得住吗? 扛不住的话,该锁利率就锁利率。

动作 4: 看清你想买房的城市, 在哪个周期。

Cotality (原 CoreLogic) 3 月 HVI (房价指数): Sydney (悉尼) 月度 -0.1%, Melbourne (墨尔本)-0.2%,东海岸两个大城市在调头。Perth (珀斯) +2.5%, Brisbane (布里斯班) +1.8%,西部和昆州还在往上冲。

意思很清楚——悉尼、墨尔本: 买房窗口正在打开, 卖家急、清盘率低、有得谈。3年来第1次出现这种局面。Perth、Brisbane: 卖方市场还在, 但是那种 7% 季度涨幅不可持续, 未来的涨幅可能会变慢,最终会进入调整期。记住,澳洲的任何房产市场,不管是州级别还是城市级别,都是短期有涨跌,长期一直涨,这个规律普遍试用。VISION全天候投资理念里我们讲"全澳洲+全周期"——说的就是这个意思。别把所有筹码压在一个城市、一个周期上。加码可以, all-in 不行。

最后说一句心里话。我做这行这么多年, 见过 2008, 见过2017, 见过2020。最终的房产市场的总结就是,在澳洲买房一定要遵守541 法则——50% 看位置,40%看持有时间,只有10%看入场时机。CPI 4.6% 也好, 衰退也好, 加息到 4.85% 也好——都改不了一件事: 优质资产的稀缺性,长期看,没有天灾,没有根本性制度改革的情况下,房子只会越来越贵。

如果您看到这里了,请您点赞订阅,把本期影片转发给您好朋友。澳房策助您房产投资决胜澳洲,我是Alex老师,我们下期影片见。拜拜。

.....

.....

.....