做国际贸易这行快二十年了,我见过太多商海浮沉。年轻时,我们信奉“爱拼才会赢”,觉得只要敢加杠杆、敢压货,就没有做不成的生意。但到了知天命的年纪,经历了无数轮的经济周期,我越来越笃信另一句老话:“善战者,立于不败之地,而不失敌之败也。”

最近和几个老伙计喝茶,大家聊起现在的资产状况,不约而同地叹了口气。过去二十年,我们这代人最大的信仰就是房子。在大家的传统认知里,买房就是存钱,房子就是最坚实的避风港。

但今天,老黄想站在一个“局外”的角度,和大家聊点刺耳但真实的话:在当下的环境里,你引以为傲的房产,可能正在悄悄变成你最大的负债。

这并不是危言耸听,而是基于资产属性、流动性风险以及家庭抗风险能力的深度复盘。

01 被误读的“资产”:

当房子不再是“现金”

首先,我们要打破一个固有认知:房子不等于钱。

在财务报表上,自住的豪宅确实是资产。但在真实的生活危机面前,只有能随时调动、用来救急的钱,才叫资产;而那些看着值钱却变不了现的东西,在特定时刻就是负债。

这就涉及到一个核心概念——流动性。

什么是流动性?通俗点说,就是你把一样东西换成现金的速度和折损程度。现金的流动性是最好的,活期存款次之。而房产,恰恰是流动性极差的资产。

我做过一个粗略的测算:在行情好的时候,卖出一套非核心地段的房子,从挂牌、看房、谈判、网签到最终银行放款,周期通常在3到6个月。而在行情下行或者横盘的周期里(就像我们现在经历的),这个周期可能会被无限拉长,甚至需要大幅降价才能脱手。

试想一下,如果一个家庭突然遭遇变故(比如家人突发重病需要几十万手术费,或者企业资金链断裂急需周转),这时候你手里握着一套价值千万的房子,但银行卡里只有几万块余额。请问,这套房子能立刻帮你救急吗?

显然不能。在等待房子卖出去的这几个月里,高昂的利息、医疗费、生活开支会像吸血鬼一样拖垮你。这时候,那套无法变现的房子,不仅不是你的救星,反而因为你要持续为它缴纳物业费、取暖费甚至房贷,变成了你的“负债”。

02 真实的教训:

千万身家与“流动性枯竭”

口说无凭,我们来看看最近发生的真实案例。

我认识深圳的一位刘先生,开了两家公司,经营的也很不错,很能赚钱,在很多人眼里是绝对的人生赢家。他在深圳打拼二十多年,手握深圳湾、龙岗等地的6套房产,身家账面价值超过几千万,开着宝马,住着豪宅。

然而,就在2025年的春天,他却陷入了无尽的债务危机。

为什么?他的公司遇到了问题,急需大额资金补充,因为他的几乎全部资产都固化在了房子里,不能马上变成现金,急得一夜成了白头。当生意需要周转,或者市场环境突变时,房产会让自己陷入“流动性枯竭”。虽然名下有房,但卖不掉、变不了现。为了维持资金链,他后来不得不借高息贷款,最终导致资产被冻结、房产被法拍。

根据公开的交易记录显示,他位于深圳龙岗中心城的一套房产,最终在司法拍卖中以约531万元成交。虽然成交了,但这背后的债务黑洞和信用破产,是多少钱都买不回来的。

这就是典型的“富人破产”——资产很多,现金为零。 当风险来临时,无法快速变现的资产,在某种程度上等于零。

03 杠杆的双刃剑:

高负债下的“裸泳”时刻

作为老外贸人,我对“杠杆”这个词再熟悉不过。以前做出口,为了接大单,我们会向银行借贷、压货款,那时候觉得杠杆是放大器,能让收益翻倍。

现在的中国家庭,其实都在玩一场巨大的“杠杆游戏”。

根据相关数据显示,中国城镇居民家庭的资产中,实物资产占比接近七成,其中住房资产占比又占了实物资产的大头。更可怕的是,很多家庭的负债率并不低,每个月的工资一大半都要用来还房贷。

这就是典型的“高杠杆”生存状态。

在房价单边上涨的时代,高杠杆是财富的加速器。因为资产增值的速度远远覆盖了资金成本(利息)。但是,一旦市场逻辑发生改变,房价横盘甚至阴跌,高杠杆就会变成致命的绞索。

我们来算一笔账:假设你买了一套500万的房子,首付150万,贷款350万,贷款30年。每个月雷打不动要还近2万的房贷。

如果未来几年,你的收入稳定,那没问题。但如果遭遇行业寒冬,收入腰斩甚至失业,这2万块的房贷就变成了悬在头顶的达摩克利斯之剑。

这时候,你想卖房止损,却发现挂牌半年无人问津,或者买家出价只有400万——连覆盖银行贷款都不够(这就是所谓的“资不抵债”)。

这就是高杠杆在市场下行周期中的致命性。它剥夺了你“等待”的权利,逼迫你在最不划算的时候割肉离场。古人云:“狡兔三窟”。真正的智者,从来不会把自己所有的鸡蛋都放在“房子”这一个篮子里,更不会把身家性命都押注在必须持续输血才能维持的资产上。

04 房产的“隐形持有成本”

与养老困局

除了变现难和杠杆风险,我们还得聊聊房子的“隐形成本”。

很多老哥老姐觉得,我把房贷还清了,房子就完全属于我了,以后靠房子养老总没错吧?

这里有一个很容易被忽视的经济学常识:资产的折旧与维护。

房子和黄金不一样。黄金放在保险柜里一百年还是黄金,但房子会老。随着房龄增加,管道老化、外墙脱落、电梯故障、小区环境恶化,维护成本会逐年上升。特别是那些高层住宅,二三十年后,维修基金可能根本不够用。

更重要的是,在人口结构变化的当下,未来的接盘侠在哪里?

我们这代人正在老去,00后、10后的人口基数在减少。未来,核心城市核心地段的房子或许还能保值,但大量的远郊盘、老破大,极有可能面临“有价无市”的尴尬。

如果你指望卖掉多余的房子来补充养老金,或者指望以房养老,那么你必须面对一个现实:当所有人都想卖房养老的时候,谁来买?

05 真正的安全:

从“单一资产”到“多元配置”

说了这么多风险,那我们应该怎么办?难道要把房子都卖了住桥洞吗?

当然不是。老黄想表达的是,我们需要重新审视家庭财富的安全垫。

真正的安全感,不来自于你拥有多少套房子,而来自于你的资产配置是否具备“反脆弱性”。

什么叫反脆弱?就是当风险来临时,你不仅能扛得住,还能从中获益,或者至少保持生活质量不下降。

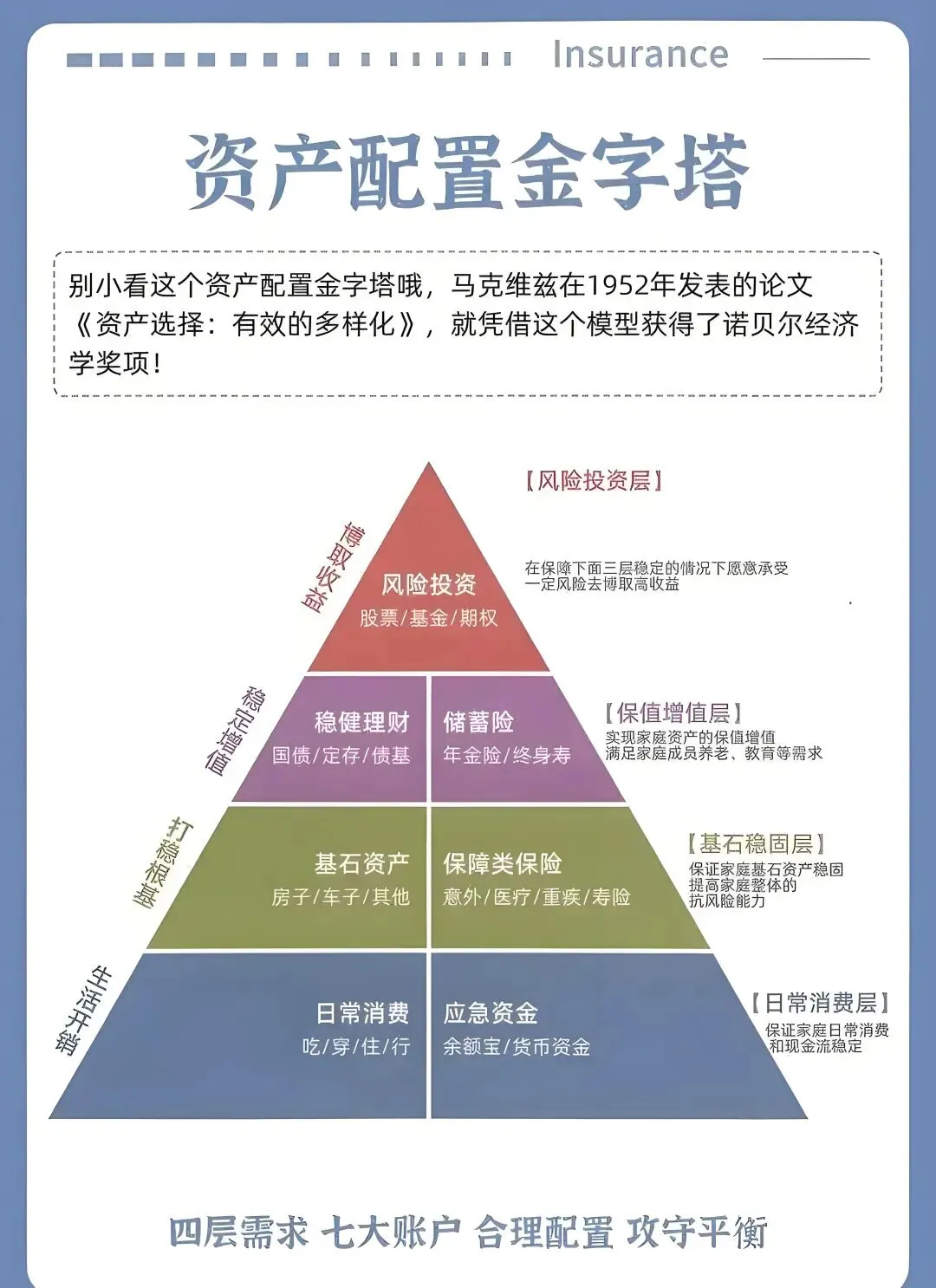

结合我二十年的经验,我认为一个健康的家庭财务结构,应该像一张稳固的桌子,至少要有三条腿:

1. 流动的现金(短期生存): 也就是我们常说的“救命钱”。这笔钱要能覆盖家庭6-12个月的开支,放在随时能取用的地方(如货币基金、短期理财)。

2. 保值的资产(中期防御): 这不仅仅是房子,还可以是黄金、国债等硬通货。它们的作用是在极端情况下,守住你的购买力。

3. 确定的现金流(长期托底): 这是最容易被忽视,但却是最关键的一环。

什么是确定的现金流?就是无论发生什么(失业、生病、市场崩盘),都有一笔钱会雷打不动地打入你的账户,用于覆盖家庭的基本生活、孩子的教育、老人的医疗。

在过去,我们可能觉得工资就是现金流。但工资是脆弱的,它依赖于你的劳动能力和公司的经营状况。一旦人倒下了,或者公司倒闭了,现金流就断了。

所以,真正的谋略家,会提前布局一种“与生命等长、与风险对冲”的现金流。这种现金流不依赖于市场涨跌,不依赖于个人健康,它是法律契约保障下的刚性兑付。

06 写在最后:

未雨绸缪,方能行稳致远

写到这里,可能有人会问:老黄,你说了这么多,到底该怎么做?

其实,道理大家都懂,难的是知行合一。

很多家庭之所以在风险面前不堪一击,是因为他们把所有的希望都寄托在“房价永远涨”、“收入永远增”的线性思维上。而忽略了黑天鹅事件的必然性。

真正的智慧,是在晴天修屋顶,在丰年备荒粮。

我们要做的,不是盲目抛售房产,而是要降低对单一资产的依赖度,提高家庭财务的流动性和防御力。

比如,你是否预留了足够的应急资金?

比如,你是否配置了能够覆盖大病风险的杠杆工具,防止“一病回到解放前”?

比如,你是否为自己和家人规划了与生命等长的被动现金流,确保老了以后即便没有工资,也能体面地生活?

这些看似琐碎的安排,才是家庭财富真正的“压舱石”。

结语

在这个充满不确定性的时代,“不败”比“大赢”更重要。

房子可以是家,可以是资产,但千万别让它成为你唯一的救命稻草,更别让它成为压垮你后半生的负债。

关于如何构建家庭的“反脆弱”系统,如何在不确定的未来锁定确定的幸福,老黄还有很多心里话想和大家慢慢聊。

如果你对家庭资产配置、风险隔离或者养老规划有什么困惑,或者有不同的见解,欢迎在评论区留言。每一条留言我都会认真看,我们一起探讨,一起破局。

我是老黄,关注我,带你在复杂的环境下看透财富的真相,守住家庭的安稳。