房产周期会持续多久?对19个OECD国家的房价分析(下)

- 2026-05-05 15:54:27

文章简介:

本期文章的原文“How Long Do Housing Cycles Last? A Duration Analysis for 19 OECD Countries”由Philippe Bracke于2011年通过国际货币基金组织(IMF)研究部门以工作论文形式发表,其修订版于2013年刊登于《住房经济学杂志》(Journal of Housing Economics)。该文章对19个发达国家在1970-2010年间的房价周期进行研究,发现房价上升期略长于下降期;同时,房价上升期持续越久,上升期终结的可能性越高,而下降期则不存在这一特征。

作者剖析了房价存在周期性波动的内在机制:在房地产繁荣期,房价快速上涨、交易活跃、建设过度,导致房价估值持续偏离基本面,价格失衡不断加剧,房价发生逆转的概率随之上升;而在房地产萧条期,交易量萎缩,价格缓慢调整,市场进入修正阶段。两阶段交替往复,使房价呈现周期性波动。

由于全文篇幅较长,将分上下两期进行推送。

房产周期会持续多久?对19个OECD国家的房价分析(下)

4 持续时长依赖性

4.1 持续时间分布

在经济周期的研究中,人们往往只关注各阶段的平均持续时间,忽略了已完结上升期或下降期长度的完整分布,这会使得大量信息被忽略。相同的平均持续时间可能对应着截然不同的分布形态:在一种分布下,上升期或下降期在每个时点结束的概率始终相同;在另一种分布下,周期终止的概率可能随时间的推移而上升。换言之,平均持续时间本身并不能揭示持续时长依赖性的特征,即一个上升期或下降期结束的可能性究竟是否会因其持续时间的长短而发生变化。

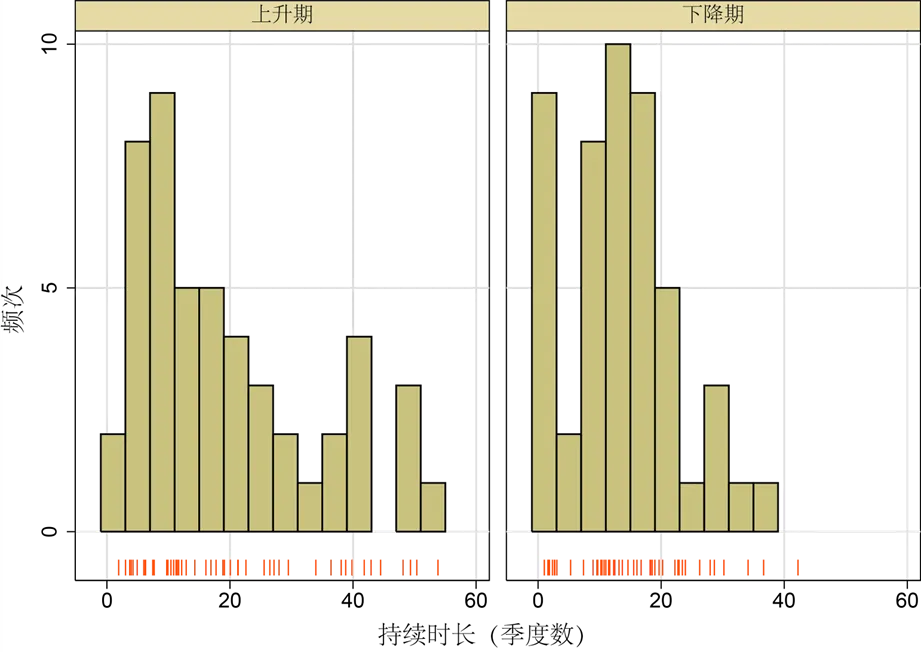

在正式分析持续时间依赖性问题之前,我们先观察数据中上升期和下降期的持续时间分布。表5以关键百分位数的形式展示了持续时间分布的细分情况。需要指出的是,受算法限制,上升期和下降期的最短持续时间均为6个季度。在10%、25%和40%分位数上,两个分布的取值基本相同;上升期长于下降期的现象只在40%分位数之上才显现出来。图2以图形形式直观地反映了这一特点:上升期持续时间的频率衰减速度较慢,而下降期的频率则高度集中在10—20个季度之间,很少有下降期能持续超过20个季度。

表5持续时长分布

图2 房价周期:持续时长分布

注:仅包含完整周期的持续时长;为调整定年算法中的左删失,舍弃了每个上升期和下降期的前5个观测值。

4.2 持续时长依赖性的非参数检验

Ohn等(2004年)提出一种非常直接的方法来检验序列 y(t)的上升期和下降期是否存在持续时长依赖性。假设二元变量S(t)在y(t)处于上升期时取值为1,否则为0。对于上升期,仅保留S(t-1)=1的观测值,并进行以下回归:

OECD房价数据集汇集了各国的房价指数。尽管已力数据口径统一,但仍存在一些国家由于指数编制方法不同而导致房价序列波动性偏高。更大的波动性会产生更多的周期,从而使持续时长缩短,这会干扰对持续时长依赖性的检验。为控制这一可能性,本文在回归中加入了国家固定效应α(c)。此外,各国房价在时间趋势上也存在一定的同步性,为控制这种一致性,进一步添加了年份固定效应γ(t)。最终估计的方程为:

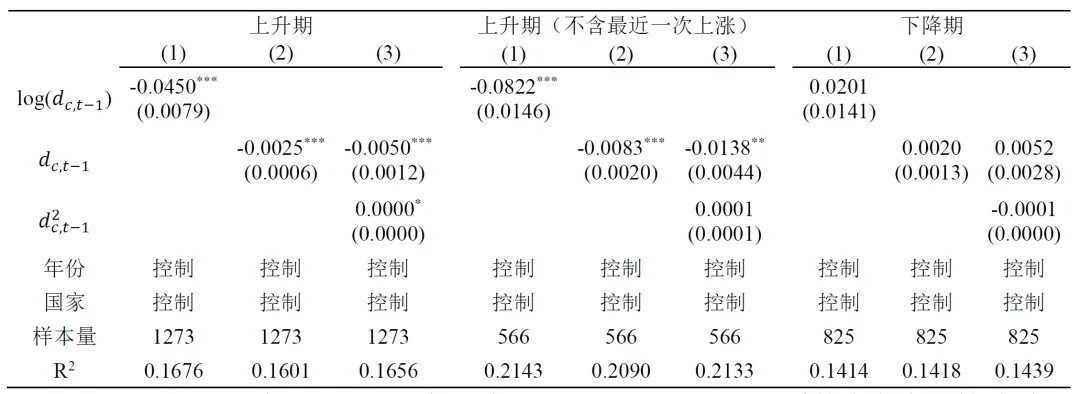

表6 持续时间依赖性检验

注:1)由于上升期时S(t)=1,下降期时S(t)=0,对于上升期,系数为负表示持续时长越长,当前周期终结的可能性越大;对于下降期,系数为正,终结可能性越大。2)由于算法不允许任何阶段的持续期少于6个季度,每个上升期和下降期的前 5 个观测值被剔除。3)***、**和*分别表示0.1%、1%和5%的显著性水平,使用Eicker-White标准误计算得出。

上述方程本质上是一个线性概率模型(LPM)。另一种检验持续时长依赖性的方式,是通过logit或probit等联系函数g,将 限制在0到1之间:

限制在0到1之间:

4.3 机制检验:基本面的作用

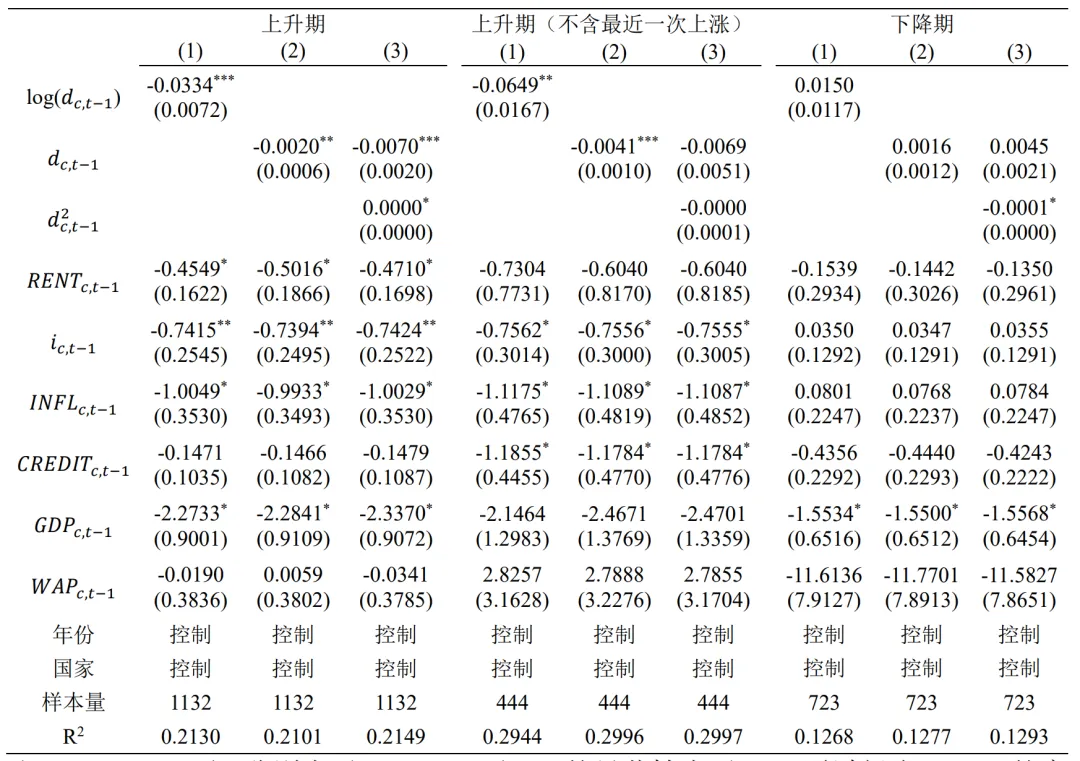

是分析房价基本面的一个自然出发点。该公式提示我们应在原方程中加入房租RENT和利率i,但这显然不足以穷尽所有影响房价的宏观经济因素。近期发生的危机(如美国次债危机、欧洲债务危机等)表明,影响信贷可获得性的渠道多种多样,利率只是其中之一(Dell'Ariccia等,2008)。为控制信贷因素的影响,与Claessens等(2011)类似,本文在方程中加入了对私营部门信贷的度量CREDIT(ct)。所有变量均以实际值表示,与理性经济决策者保持模型一致。然而,近期的研究也显示,通胀对总体房价存在影响(Brunnermeier和 Julliard,2008年),因此方程中还纳入了通胀变量INFL(ct)。最后,使用成本公式假设租赁住房与自住住房之间存在完全替代性。相比现实世界,这一假设过于严苛,因此有必要进一步考虑其他需求侧因素(André,2010年)。本文还在方程中纳入了国民收入GDP(ct)和劳动年龄人口WAP(ct)。

是分析房价基本面的一个自然出发点。该公式提示我们应在原方程中加入房租RENT和利率i,但这显然不足以穷尽所有影响房价的宏观经济因素。近期发生的危机(如美国次债危机、欧洲债务危机等)表明,影响信贷可获得性的渠道多种多样,利率只是其中之一(Dell'Ariccia等,2008)。为控制信贷因素的影响,与Claessens等(2011)类似,本文在方程中加入了对私营部门信贷的度量CREDIT(ct)。所有变量均以实际值表示,与理性经济决策者保持模型一致。然而,近期的研究也显示,通胀对总体房价存在影响(Brunnermeier和 Julliard,2008年),因此方程中还纳入了通胀变量INFL(ct)。最后,使用成本公式假设租赁住房与自住住房之间存在完全替代性。相比现实世界,这一假设过于严苛,因此有必要进一步考虑其他需求侧因素(André,2010年)。本文还在方程中纳入了国民收入GDP(ct)和劳动年龄人口WAP(ct)。

其中,X(c,t-1)为宏观经济基本面变量。尽管受限于仅涵盖19个国家、每个国家有161个观测值的数据规模,且引入了较多变量,但上升期存在持续时间依赖性的证据依然十分稳健。下降期则依旧没有表现出持续时间依赖性。持续时长对上升期终结概率的影响,反映的是一种独立于宏观经济基本面的因素。

表7 持续时间依赖性与基本面

注:1)***、**和*分别表示0.1%、1%和5%的显著性水平;2)通过组合OECD的实际房价数据集和租金-价格比数据集,得到了实际租金指数;3)作为实际抵押贷款利率的代理变量,我使用了经各国消费者物价指数(CPI)平减的三个月货币市场利率。RENT(c,t-1)、GDP(c,t)和CREDIT(c,t-1)以其对趋势的偏离(使用 Hodrick-Prescott 滤波器计算)表示。i(c,t-1)和INFL(c,t-1)以年化变动形式进入,而WAP(c,t-1)以年化增长率表示。

当把该方法用于GDP以外的序列时,需要确定滚动窗口宽度j和最短阶段长度q。鉴于房价周期通常长于GDP周期(Ceron和Suarez,2006),为避免识别出虚假的阶段,应将其阈值设置得更高。Borio和McGuire(2004)建议将滚动窗口设为13个季度,即j=6。Girouard等人(2006)要求最小阶段长度(q)为6季度。本文将遵循上述设定。

本文所使用的方法,是基于序列的水平值开展分析,通常被称为“古典周期”分析。过去20年(1990~2010年代),大量学术研究更偏向“增长周期”分析,即关注序列对趋势的偏离(Stock和Watson,1999)。选择何种方法取决于研究目的。由于本文旨在从数据中揭示新的经验特征,识别方法应避免过多的参数预设。利用序列本身的“图形”特性,Harding和Pagan(2002)的算法满足这一条件。相比之下,大多数增长周期方法都依赖较强的参数假设,且结果对去趋势方法的选择非常敏感(Canova,1998)。

本文基于19个OECD国家1970—2010年这40年的数据,对房价周期进行了分析,并重点关注“持续时长”这一特征。描述性分析表明,平均而言,房价上升期长于下降期,但这一差异很大程度上要归因于最近一次异常持久的房地产繁荣期。聚焦整个持续时间分布并检验持续时长依赖性后,我们发现:房价上升期持续越久,其终结的可能性越高;而下降期则不具有这一特点。无论是否将最近一次上升期纳入样本,该结论均成立。

关于持续时长依赖性的发现,带来两点启示。第一,由于持续时长依赖性并非标准线性随机过程所具备的特征,因此总体房价指数的运行都是非线性的。这类非线性既可以通过使用马尔可夫区制转换模型(Ceron和Suarez,2006)或条件异方差模型(Miles,2008)来解释,也可以不借助更复杂的模型,通过持续时间依赖性这一概念,以一种直观的方式来加以分析。

第二点启示关系到对房价周期的理论认知。在“过热”阶段,房价快速攀升,交易活跃,建设过度;反之,在“低迷”阶段,交易量萎缩,名义价格缓慢调整(Leamer,2007年)。据此,我们很自然地可以将周期性的上升期视作房价估值偏离基本面的过热时期,而将下降期视作市场对前期失衡进行修正的阶段。在这一框架下,随着上升期失衡不断累积,房价发生逆转的概率会逐渐增大,从而在统计上表现出上升期的持续时长依赖性。

从实践角度看,本文对当前关于如何应对房地产过热的政策讨论具有参考价值(Allen和Carletti,2010;Crowe等,2011)。在本文分析的所有国家中,房价运行均呈周期性,没有哪个国家的房价只涨不跌或只跌不涨。真正重要的问题在于,房价的逆转更可能在何时、何地发生。尽管对计量经济学估计的截图通常需要审慎,但基本可以有把握地得出如下结论:一个经济体,无论是因房价上升期异常持久,还是由于GDP增长高于趋势水平而导致“过热”时,都更有可能触发房价的下跌。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- #房产 电梯12楼,南北通透精装修,来就入住你温馨的家,71平,48.5米

- 点击查看→ #小程序 ://贝壳找房丨二手房新房租房装修/金地格林世界(高尔夫公馆)/VZd2HJbD1C4K7Pk

- 【新锐·房产】第七期 火热开售 10区 新楼盘Kincsem | 位处Árkád购物中心附近 | 预计27年 第三季度交房

- 广州新房和二手房网签数据:每日数据持续更新-2026年5月4号

- 房县●房产租售、生意转让(5.4)

- #遵化房产烁姐#新小区单价5千多#带车位地下室

- 谭跃仑律师 | 离婚房产分割的税收风险

- 公积金贷款和各类房产税费表

- 临沂相亲| 97年男生,房产经纪,身高176,有车有房,成熟内敛

- 2026年5月5日东平县最新二手房信息汇总!