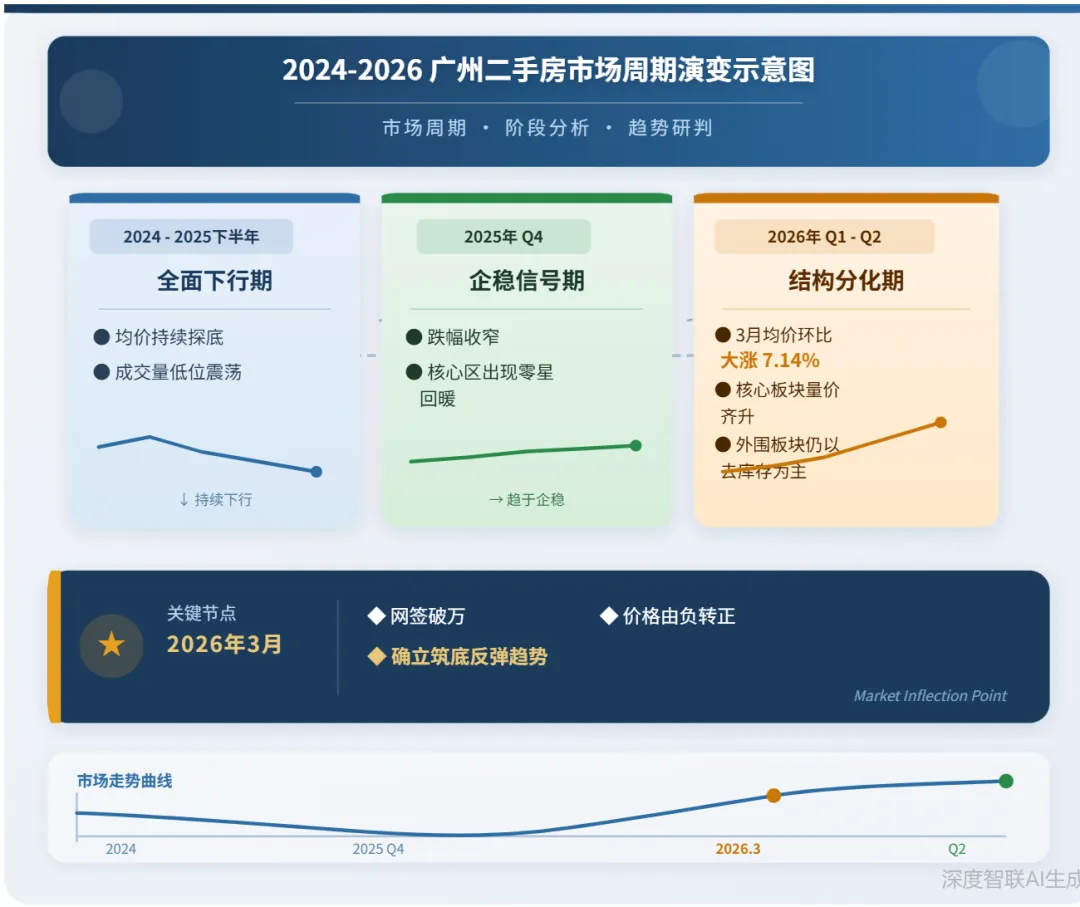

今年以来,广州楼市正处于一个关键的历史转折期,关键转折信号已清晰显现:从“全面调整”转向“结构分化”,从“以价换量”迈向“量价趋稳”。

根据国家统计局发布的2026年1-4月全国70城房价销售指数价格显示,广州二手住宅销售价格环比由降转涨,市场结束了此前的单边下行态势,一线四城全线飘红。

在4月30日广州“穗八条”新政中,其中对于二手房利好提到,探索房票购买二手房新路径,为二手房购买力再添新来源。

对于购房者而言,过去的“普涨”时代已彻底终结,取而代之的是基于地段、品质与配套的深度分化。本文基于克而瑞及广州市房地产中介协会的最新权威数据,绘制2026年广州二手房置业地图,通过数据透视各板块的真实价值,为置业决策提供坚实依据。

宏观定调:市场调整期下的结构性复苏

克而瑞数据监测显示,2024年至2025年,广州房地产市场经历了漫长的调整期。二手房均价从2021年的高点持续回调,至2025年累计降幅约19.3%。然而,进入2026年一季度,市场迎来了关键的“拐点”。

不仅如此,克而瑞数据显示,2026年一季度广州二手房累计成交24750套,其中3月单月成交突破万套大关,达到10446套,环比大幅增长91.78%。更值得注意的是价格表现:3月成交均价环比回升7.1%至24335元/㎡,这是近15个月来最强的单月环比涨幅。这一数据有力印证了核心板块“止跌扶正”的市场反馈。

这一轮复苏并非简单的周期性反弹,而是市场逻辑的重构。随着“好房子”时代的到来,购房者从关注“有没有”转向“好不好”,“好”的二手房,总能让购房者争相出手。

价值梯队:三大梯队重构城市价值版图

第一梯队:核心价值高地的“黄金护城河”

在广州二手房价值地图中,越秀、天河、海珠、荔湾四大传统中心区构成了不可撼动的第一梯队。这些区域凭借成熟的产业体系、优质的教育医疗资源以及稀缺的地段优势,成为核心资产的价值优选。

越秀区以53242元/㎡的4月均价稳居全市榜首。作为广州的文化与行政中心,越秀区拥有最顶级的教育资源配套,其房价展现出极强的韧性。尽管面临房龄老化的问题,但得益于不可替代的学位价值和市中心区位,越秀区二手房始终保持着高位运行,环比跌幅极小,显示出强劲的价格支撑力。

天河区紧随其后,4月均价为50492元/㎡。作为广州的商业金融中心,天河区聚集了珠江新城、金融城等顶级板块。数据显示,珠江新城板块在2026年初迎来显著回暖,保利心语等标杆楼盘成交价回升至7万元/平方米以上,部分南向优质户型甚至站稳10万元/平方米关口。天河区的价值逻辑在于其强大的产业吸附能力,高薪人群聚集带来了持续且高质量的购买力。

海珠区4月均价为39273元/㎡,排名第三。海珠区尤其是琶洲板块,依托互联网创新集聚区的发展,吸引了大量年轻精英阶层。海珠南泰路等主城板块成交量明显回升,涨幅虽不大,但稳定性极高。

荔湾区4月均价为34738元/㎡,同比上升0.01%,呈现微弱上涨态势。荔湾区拥有丰富的历史文化资源,且与越秀区相邻,承接了大量外溢的改善型需求。其价格相对平稳,是中心城区中性价比较高的选择。

不仅如此,克而瑞通过调研发现,随着市场信心恢复,核心区的共同特征是“惜售”心态蔓延。例如卖家谈价空间减少,挂牌量相对收紧,而成交价格坚挺,反映出供需关系的微妙平衡。对于持有核心区优质资产的业主而言,当前是资产保值增值的黄金期;对于买家而言,核心区的门槛正在抬高,需果断决策。

第二梯队:改善板块的结构性回暖与性价比之选

如果说核心区是价值的“天花板”,那么黄埔、白云、番禺等区域则构成了广州楼市的“腰部力量”,是改善型购房者和刚需升级的主战场。这一梯队的特征是“以价换量”向“量价趋稳”过渡,呈现出鲜明的结构性回暖特征。

黄埔区4月均价为26114元/㎡。作为东部中心的核心承载区,黄埔区依托强大的产业导入和城市更新红利,展现出强劲的增长动能。

值得注意的是,黄埔区内部存在明显的分化。科学城板块作为热度引擎,其二手房价格在经历调整后已见底企稳。例如,保利罗兰、万科东荟城等次新盘价格稳定在2万元/平方米左右,品秀星樾等热门楼盘成交价甚至出现小幅回升。黄埔区的价值在于其产业与居住的深度融合,对于在天河、海珠工作的年轻家庭而言,黄埔提供了极具竞争力的通勤效率和居住品质。

白云区4月均价为27225元/㎡。白云区作为传统住宅大区,产品类型丰富,面向中产阶层。岭南新世界等大型社区成交活跃,显示出稳定的市场需求。白云区的优势在于其庞大的居住基数和逐步完善的交通网络,虽然缺乏像珠江新城那样的顶级IP,但其生活氛围浓厚,适合长期自住。

番禺区5月均价为22693元/㎡。番禺区在2026年2月的网签数据中表现亮眼,网签套数和面积均居全市前列,显示出其作为刚需和大额改善主战场的地位。万博板块作为番禺的价值高点,受益于CBD建设的成熟,吸引力逐步提升。番禺区的价值逻辑在于其向南发展的城市战略以及相对较低的入手门槛,对于预算有限但追求生活品质的购房者具有极大吸引力。

这一梯队的市场特征是高流动性。3月份“小阳春”行情中,番禺、黄埔等区域的交易激增,意味着改善型购房者的置换需求正在释放。这类板块适合有一定购买力、追求交易流动性和居住舒适度的投资者关注。

第三梯队:长期持有的“潜力选项”

花都、南沙、增城、从化等远郊区域构成了广州二手房价值地图的第三梯队。这些区域价格集中分布在10000-15000元/㎡之间,具有明显的价格洼地特征。

南沙区4月均价为14966元/㎡。在粤港澳大湾区建设的背景下,南沙长期发展潜力较大,但目前仍处于价值发现期。数据显示,南沙二手房议价空间较大,部分房源议价幅度可达15%。南沙的投资逻辑依赖于重大基础设施的落地和产业人口的导入,短期内的价格波动较大,适合长线投资者布局。

花都区4月均价为13113元/㎡。增城区4月均价为10392元/㎡。从化区4月均价为9,009元/平方米。这三个区域价格最具竞争力,主要吸引刚需购房群体和远郊投资者。然而,由于新房供应量巨大,二手房市场面临严峻的竞争压力。

对于远郊区域的置业建议是“精准筛选”。盲目跟风买入缺乏配套支撑的远郊楼盘风险较高,应重点关注具有TOD交通枢纽、产业园区导入或城市更新预期的具体板块。2026年作为“十五五”规划的开局之年,这些区域有望实现从价格底部向结构性升值的转换,但过程将是缓慢且分化的。

微洞观察:从“恐慌抛售”到“理性博弈”

2026年广州二手房市场的另一个显著变化,是交易心态的根本性扭转。

1、挂牌量隐性信号:核心区供应收紧在珠江新城、天河北等核心区域,随着价格企稳回升,卖家心态发生转变,“惜售”现象增多。挂牌量相对减少,但成交价格坚挺,反映出供需关系在局部区域已趋于平衡甚至偏紧。相反,在外围板块,挂牌量依然充足,去库存压力仍在,买家拥有较大的议价空间。

2、产品分化加剧:“好房子”溢价回归市场不再为“老破小”或远郊概念盘买单,而是向高品质、好地段、优物业的“三好楼盘”集中。克而瑞数据显示,房龄10年以上、位于核心地段的高总价二手项目(如侨鑫汇悦台、新世界广粤尊府等)依然保持高关注度。同时,新房市场一系列高使用率产品的入市,也对周边二手房形成了倒逼机制,促使二手房业主在定价上更加理性,唯有真正具备稀缺属性的房源才能维持高价。

3、置换链条打通:改善需求成为主力2026年一季度,广州二手房成交中,改善型置换需求占比显著提升。随着“卖一买一”政策的优化及税费减免措施的落地,许多家庭通过出售外围或老旧房产,置换进入核心区域或升级至更高品质住宅。这种内生性的置换需求,比单纯的刚需入场更具可持续性,也为市场提供了坚实的底部支撑。

总体而言,2026年广州二手房市场已进入筑底反弹阶段。市场不再是大水漫灌式的普涨,而是基于价值本质的理性回归。购房者应根据自身风险偏好与时间周期,在不同梯队中找到对应的投资机会,在分化中锁定确定性,在复苏中捕捉机遇。

特别提醒:

1、上述研究成果由克而瑞广佛分析师赵仁婕,通过人机协作综合使用AI决策专家文章写作功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。