四月的天津二手房市场,用一句 “彻底杀疯了”来形容,一点都不夸张。

谁也没想到,2026 年的天津楼市二季度的开局,直接被二手房拉到了热度顶峰。抛开中介平台的片面统计,只看全市真实口径:

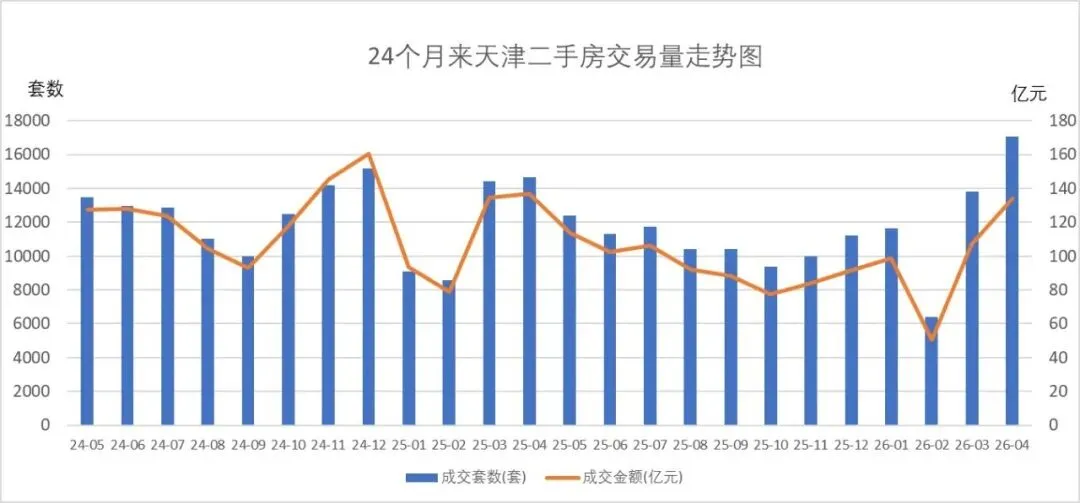

4 月天津二手房单月成交高达17056 套,稳稳拿下过往两年单月成交最高纪录;成交总额冲破133.9 亿元,强势重回楼市交易头部行列。

行情从来都不是突然爆发,而是循序渐进的蓄力喷薄。

去除二月份假期,天津二手房已经走出连续四个月的稳步上扬行情。

传统意义上的楼市小阳春,没有止步于春末,反而后劲十足的一头扎进盛夏,热度丝毫不见衰减。

市场里所有人都在期盼:愿这波实打实的回暖势头,能稳稳延续到秋收坐果,让 2026 年,成为天津楼市告别低迷、扎根企稳、稳步向上的回暖元年。

拆解成交底层逻辑,更能看清天津买房人的真实选择。

从区域格局来看,四月二手房成交量的主力军,高度集中在塘沽、武清、津南、河北四大片区,这四个区单月成交全部突破 1200 套,成为楼市回暖的核心支撑极。

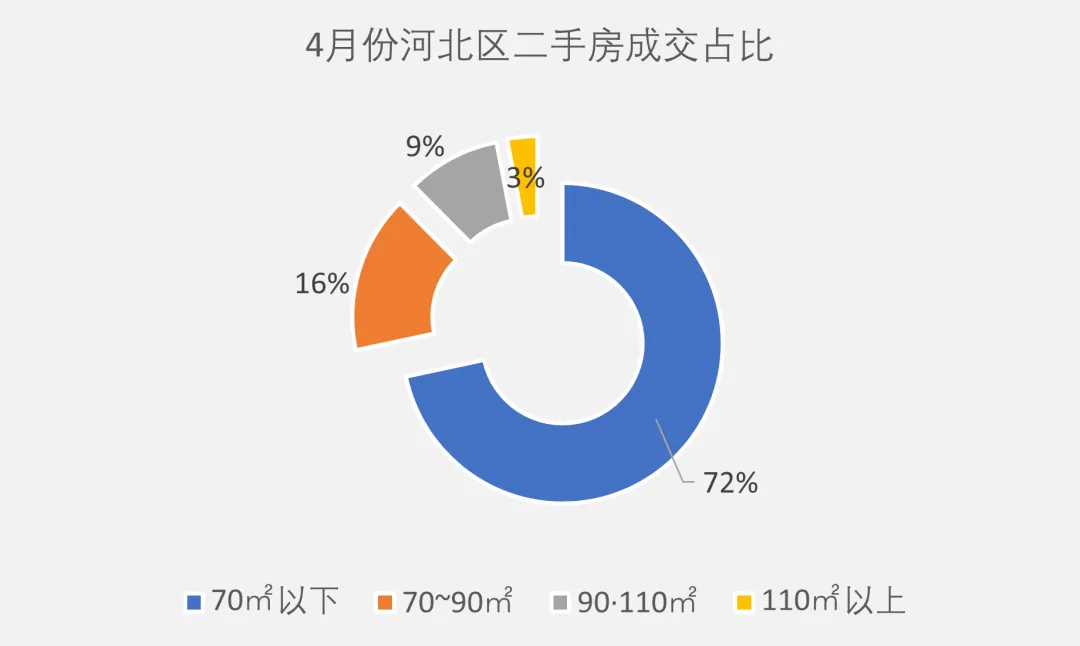

河北区,更是揭开买房逻辑的谜底。

河北区,稳居市内六区二手房成交榜首,月成交近 1300 套。而在这上千套成交里,70 平米以下的老破小房源,占比高达 71%。

河北区七成以上的二手房成交是老破小,说一句河北区老破小被刚需争抢一空,这不是夸张话术,而是真实的市场现状。

再看同属中心城区的河西区,70 平米以下老破小成交占比约 61%,比河北区整整低 10 个百分点;老牌教育强区南开区,老破小成交占比也仅仅刚过 50%。

楼市短期看政策,成交分化看学籍。

一句话道破本质:真正能左右天津二手房冷暖、重塑区域成交格局的,永远是政策;而政策之中,学籍政策又是撬动刚需入市、盘活老破小流通性的核心密钥。

全市成交量榜首的武清区,则走出了完全不同的置业逻辑。

四月武清二手房成交1580 套,平均每天稳稳成交 50 套房,热度居高不下。

和市内六区偏爱老破小不同,武清的成交主力,高度集中在 80–90㎡、90–100㎡两大紧凑宜居面积段。

没有老破小的扎堆内卷,取而代之的是房龄十年左右的次新房、亚新房。

户型方正、面积宜居,刚好适配两口之家、三口之家日常居住;叠加学区配套加持,学住兼顾、自住刚需两相宜,成为武清购房者最核心的置业诉求,也撑起了本轮武清二手房的行情热度。

二手房率先升温,从来不是单一市场的狂欢,更是对整个新房市场的强力赋能。

一边是二手房流通性打开,拉动大量售旧购新置换需求,倒逼改善型购房需求加速释放;另一边是千亿级二手房交易资金沉淀本地,让楼市资金真正实现内循环,盘活整个城市的房产经济流动性。

当下楼市背后,隐藏的深层资金格局:房企的对于资金的搜集越来越严控,

如今的房企早已进入资金严控时代。头部房企售楼回款,普遍执行T+0 当日归集、日终扫款模式。

城市公司卖房的回款,除了资金监管账户内拿不走的销售款,和城市公司少量的备用金之外,每日剩余资金全额上划集团资金池。

房企城市公司现在就是 “收钱机器 + 过路财神”:钱到账,看一眼,当天就被总部抽走,本地公司只剩拓盘、建房、卖房的担子,却留不住一分流动资金。

而当前楼市的开发主力,经过大浪淘沙,都是总部在一线城市的房企;建设主力则是总部在一线城市的中字头国企总包,于是在客观上形成了二三四线城市楼市资金被向上虹吸、向外抽取的格局。

当主力资金被划走之后,剩余资金才被当地的施工劳务、当地下游小微环节留存在本地循环。

所以楼市销售越火爆,房企卖房回款越多,被抽离本地的资金就越多;房企一旦减少拿地、暂停补仓,火热的新房行情,反而会让本地楼市流动资金愈发匮乏。

而二手房交易,恰好弥补了这个缺口。

像 4 月天津二手房 133.9 亿的成交额,绝大多数是C 端对 C 端的民间交易,没有被房企总部抽离,没有跨城资金外流。

这笔百亿级资金,一部分继续沉淀天津楼市,支撑置换、买房、装修的房产链条;一部分流入天津本地消费、日常经营,真正实现楼市造血、城市内循环。

这也是为什么,楼市二手房的回暖,远比新房热销更有意义、更能托住一座城市的底气。

行情有起伏,市场有冷暖,但三个月来的天津二手房交易量,用实打实的数据告诉所有人:低迷正在褪去,回暖已成事实,流通性回归,置业信心重启。

加微信fxx20232024(房小助)进入读者群,关于房子聊点有用的。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?