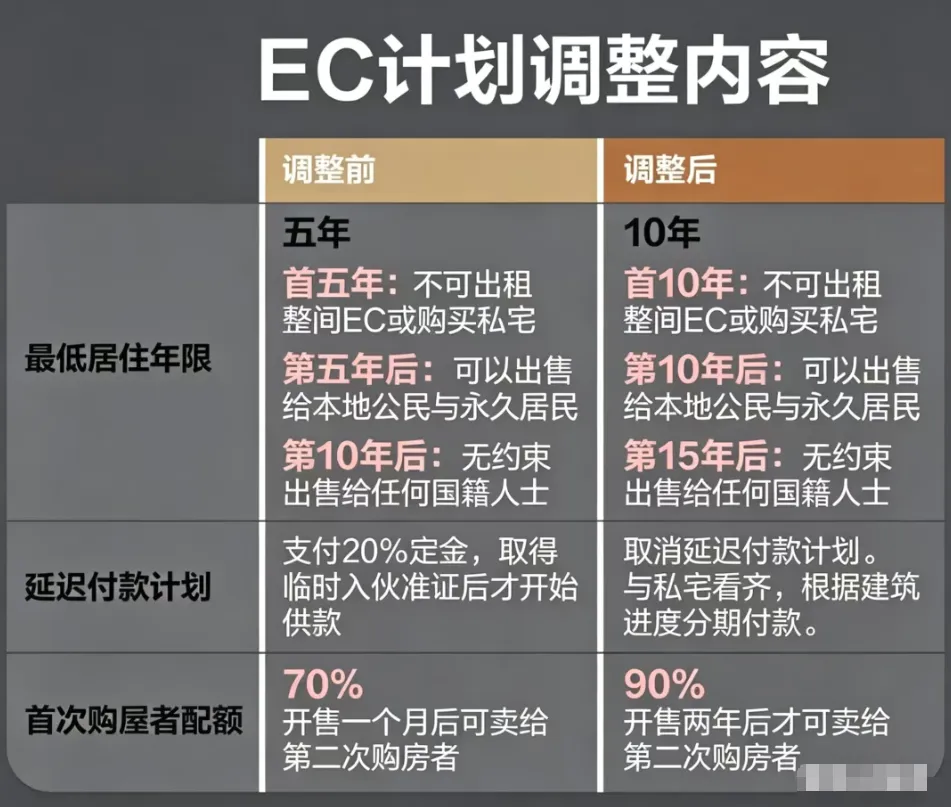

2026 年 5 月 8 日,新加坡国家发展部长徐芳达在新加坡国立大学研讨会上,正式官宣房产降温重磅新政,重点针对执行共管公寓(EC)市场进行大幅调整 ——EC 最低居住年限(MOP)从 5 年翻倍至 10 年,完全私有化时间从 10 年延长至 15 年,同时彻底取消延期付款计划(DPS),旨在遏制投机行为,保障首购族权益,给过热的 EC 市场降温,这一政策牵动全岛 600 多万人的切身利益。

此次新政的核心目标明确:让 EC 回归 “住有所居” 的本质,为首次购买 EC 的群体腾出更多配额。根据新政,EC 首购族的配额将从原本的 70% 大幅提升至 90%,优先购买期更是从 1 个月延长至 2 年,相当于直接为二购者设置了两年的 “排队期”。部长直言,二购者通常拥有更高购房预算,此前大量二购者抛售原有房产、携现金涌入 EC 市场,导致首购族购房难度激增 ——2020 年 EC 首购族占比约 50%,到 2024 至 2025 年已下滑至 30% 至 40%,新政的出台正是为了扭转这一失衡局面,给首购族 “开绿灯”。

另一项关键调整是取消延期付款计划(DPS)。此前,选择 DPS 的买家只需支付 20% 首付,剩余款项可等到项目获得临时入伙证(TOP)后再支付,虽需承担 2% 至 3% 的溢价,但极大缓解了现金流压力;新政实施后,买家需在房屋建造期间按进度偿还房贷,现金流压力显著增加。业内人士分析,这一举措将促使买家更审慎地规划预算,部分家庭可能会推迟购房计划或转投其他房产类型,本质上是为了遏制短线投机,让真正有居住需求的人入场。

事实上,此次 EC 新政并非新加坡首次出手调控楼市,回顾近年来的政策轨迹,政府始终围绕 “挤出泡沫、保障刚需” 的核心,多次出台降温措施,逐步收紧房产市场:

2025 年 7 月 3 日,政府延长卖方印花税(SSD)锁定期,从 3 年拉长至 4 年,各档税率统一上调 4 个百分点,私宅业主若在 4 年内出售房产,需缴纳 4% 至 16% 的 SSD,大幅增加短线炒房成本,对自住和长期持有者则基本无影响,释放出政策持续收紧的信号。

2024 年 8 月 20 日,建屋局(HDB)贷款顶限从 80% 降至 75%,这是 2021 年 12 月以来三年内第四次下调贷款顶限。此举要求组屋买家准备更多公积金或现金支付首付,旨在稳定组屋转售市场,引导购房者理性借贷。

2023 年 4 月 27 日,额外买方印花税(ABSD)迎来 “急冻模式”,外国人买房的 ABSD 从 30% 翻倍至 60%,公民和永久居民(PR)购买第二套及以上房产的 ABSD 也同步上调。当时时任国家发展部长明确表示,此举针对外来投资投机行为,避免新加坡房产成为 “优质资产储备”,政策效果立竿见影,外国买家大幅退场。

2022 年 9 月,政府推出 15 个月 “冷静等待期”,规定私宅业主卖掉房产后,需等待 15 个月才能购买 HDB 转售组屋(特殊情况豁免),遏制 “卖私宅买组屋套利” 的快进快出行为。2026 年初,已有业内人士建议取消或放宽该规定,但此次新政并未调整,反而进一步收紧 EC 市场。

除了这些针对性降温措施,新加坡长期实行的贷款限控体系(TDSR + MSR + LTV),始终发挥着 “硬约束” 作用,成为很多人购房的 “门槛”:TDSR(总债务偿付比率)规定,每月总债务还款(房贷、车贷、信用卡等)不得超过月收入的 55%;MSR(房贷偿付比率,针对 HDB 和 EC)规定,房贷还款不得超过月收入的 30%,这一条对 EC 买家尤为严格,不少人因这一限制被挡在门外;LTV(贷款与估值比率)规定,首套房最多可贷 75%(首付 25%,至少 5% 现金),二套房可贷 45%,三套房及以上仅可贷 35%,贷款年限最长不超过 35 年。

业内分析认为,此次 EC 新政并非本轮房产降温的终点。目前新加坡组屋转售价格虽在 2026 年一季度略有下行(-0.1%),但整体仍处于历史高位,若后续市场热度持续,政府可能会对 HDB 转售市场采取定向调控措施。不过值得注意的是,政府调控的核心是遏制房价过快上涨,而非让房价下跌 ——EC 市场的需求根基依然稳固,支撑 EC 价格的核心群体是组屋升级者,未来三年这一群体数量将持续暴涨:2026 年约 1.35 万套 HDB 满 MOP,2027 年接近 1.9 万套,2028 年超过 2.1 万套,这些家庭有稳定资产积累,是 EC 市场的潜在主力买家,也将支撑 EC 价格平稳运行。

对于不同购房者而言,新政带来的影响各有不同,业内给出了针对性建议:

1.已在排队等待 EC 的购房者:若项目在 5 月 8 日前截标,新政对其无影响,可照常推进购房流程;2.刚准备入场的购房者:需加快动作但保持理性,未来 EC 供应可能逐步收紧,挑选项目时需重点关注定价合理性、地段人口与就业支撑,以及自身现金流能否承受 8 至 10 年的长期持有;3.所有潜在购房者:核心是算清现金流,DPS 取消后,需按施工进度分期还贷,还款额会随工程推进增加,建议提前找银行或房贷中介做财务模拟,确保月供在可控范围内,避免房贷成为生活负担。从 2009 年至 2013 年的八轮密集调控,到近年来的持续收紧,新加坡房产政策的逻辑始终清晰:房子首先是用来住的,其次才是投资品。EC 作为介于组屋和私宅之间的 “过渡产物”,其核心价值是 “让更多人实现住房梦想”,此次新政正是在 EC 市场跑偏时的 “纠偏”—— 短线投机者被精准遏制,而真正有居住需求的首购族,虽面临更高门槛,但也获得了更公平的购房机会。未来,新加坡房产市场的调控大概率将持续,整体趋势仍以收紧为主,唯有回归居住本质,才能实现市场的长期稳定。

我是小狮儿,每天记录和分享新加坡及世界各地有温度、有高度、有时度的趣谈,关注我,随时了解新加坡当地靠谱干货!如果您对内容喜欢,期待您的转发,也请您在评论区内留言互动!谢谢!

本文素材,观点及部分内容来源于网络,如果您认为侵犯您的权益请联络我们及时删除和修改