"带押过户"是指卖方不需要提前还清房贷、注销抵押,就能直接把房子过户给买方,买方可以带着抵押状态申请新的贷款。简单说就是:免去赎楼这一步,不用找过桥资金!

💡 核心优势:不收取手续费,不需要卖方自筹资金提前归还旧贷款,进一步降低二手房交易成本,减轻购房压力

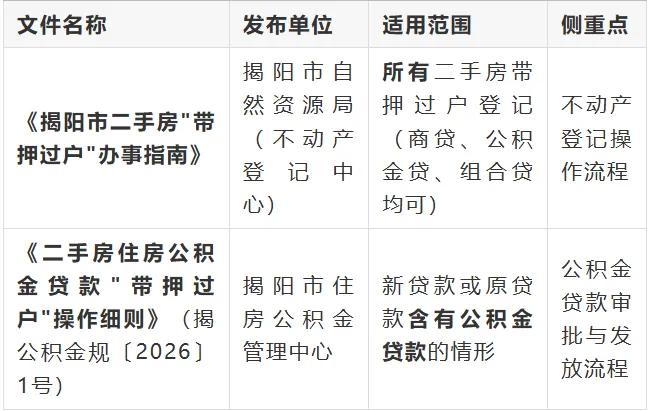

揭阳市"带押过户"由两份配套文件共同规范,分别对应不动产登记和公积金贷款两个环节:

📌 简单理解:如果你涉及公积金贷款(卖方有公积金贷款,或买方要申请公积金贷款),两份文件都要看;如果买卖双方都是纯商业贷款,主要参考《办事指南》即可。

"申请人自行协商选定申办'带押过户'模式后,可按照《揭阳市二手房"带押过户"办事指南》,备齐申请材料前往政务中心不动产登记窗口申请。"

需要抵押权人(新抵押权人)、卖方(原抵押人)、买方(新抵押人)三方共同申请

除二手房转移登记的一般材料外,还需准备抵押权人、卖方和买方签订的抵押合同等材料

通过"一窗受理",申请人只需到达一个窗口、提交一套材料,便可一次办结

2026年3月27日,揭阳市住房公积金管理中心印发《二手房住房公积金贷款"带押过户"操作细则》(揭公积金规〔2026〕1号),自2026年4月1日起施行,有效期至2031年3月31日。

建设银行、中国银行、工商银行、农业银行、交通银行、揭东农商行、邮储银行、广发银行、民生银行、揭阳市农商行

⚠️ 关键提醒:买卖双方必须在同一家银行办理,跨行暂不支持!

居民身份证、户口簿、婚姻状况材料(原件及复印件)

用于还款的银行卡(原件及复印件)

征信授权书、个人征信报告

收入证明(同意按公积金月缴存额推算收入的,可不提供)

首付款转账凭证(原件及复印件)

《揭阳市个人住房公积金贷款申请表》

申请公积金异地贷款、多子女家庭贷款或人才贷款的,提供相关证明材料

《房地产买卖合同》(原件及复印件)

卖方不动产权证书(复印件)

卖方贷款余额明细表(仅原贷款有商贷的提供)

第1步:协商申请

买卖双方签订《房地产买卖合同》→ 共同向**同一家受委托银行**提出"带押过户"贷款申请,并签订《二手房"带押过户"申请及承诺书》

第2步:银行初审

买方提交贷款材料 → 银行初审通过后 → 买卖双方与银行三方签订《办理"带押过户"同意书》

第3步:登记过户

备齐材料 → 买卖双方联合银行 → 共同前往不动产登记中心办理"带押过户"手续(“转移登记+新抵押权设立”,无需提前注销原抵押)

第4步:贷款发放

房产过户和新抵押权登记办妥后 → 公积金中心发放公积金贷款 + 银行发放商业贷款 → 资金进入银行内部过渡账户

第5步:结清划转

银行从过渡账户依次结清卖方住房公积金贷款、商业贷款 → 剩余资金转入卖方收款账户

💡 全程零手续费 | 卖方无需自筹赎楼资金 | 资金由银行闭环监管

Q1:原房贷是纯商业贷款,现在卖房能用公积金贷款"带押过户"吗?

可以! 卖方未结清的是纯商业贷款,只要符合办理条件,买方可以使用纯公积金贷款或组合贷款购买。

买方贷款款项须划入受委托银行内部过渡账户,由银行直接用于结清卖方原贷款,资金闭环管理,安全有保障。

相比传统模式(赎楼+过户+抵押,通常需1-2个月),带押过户大幅缩短交易周期,具体时间以银行审批和登记中心办理时效为准。

公积金细则:2026年4月1日至2031年3月31日;《办事指南》同步有效。

⚠️ 银行一致性:买卖双方必须在公积金中心同一家受委托银行办理,提前确认贷款银行

⚠️ 贷款覆盖:买方新贷款金额必须能覆盖卖方原贷款剩余本息,否则无法办理

⚠️ 房产状态:交易房产必须无其他抵押、查封、冻结、居住权等限制

⚠️ 还款正常:卖方原贷款必须还款正常,有逾期记录无法办理

⚠️ 资金安全:务必选择银行内部过渡账户监管,切勿轻信高回报诱导,避免资金风险

⚠️ 查询渠道:政策文件可通过"揭阳市不动产登记"微信公众号、揭阳市自然资源局官网查询

还有其他政策想了解的?直接在评论区留言,小编帮你解读!点个关注,不错过每一条民生福利~