讨论三种模式地价怎么计入房产原值交房产税

- 2026-07-03 01:59:01

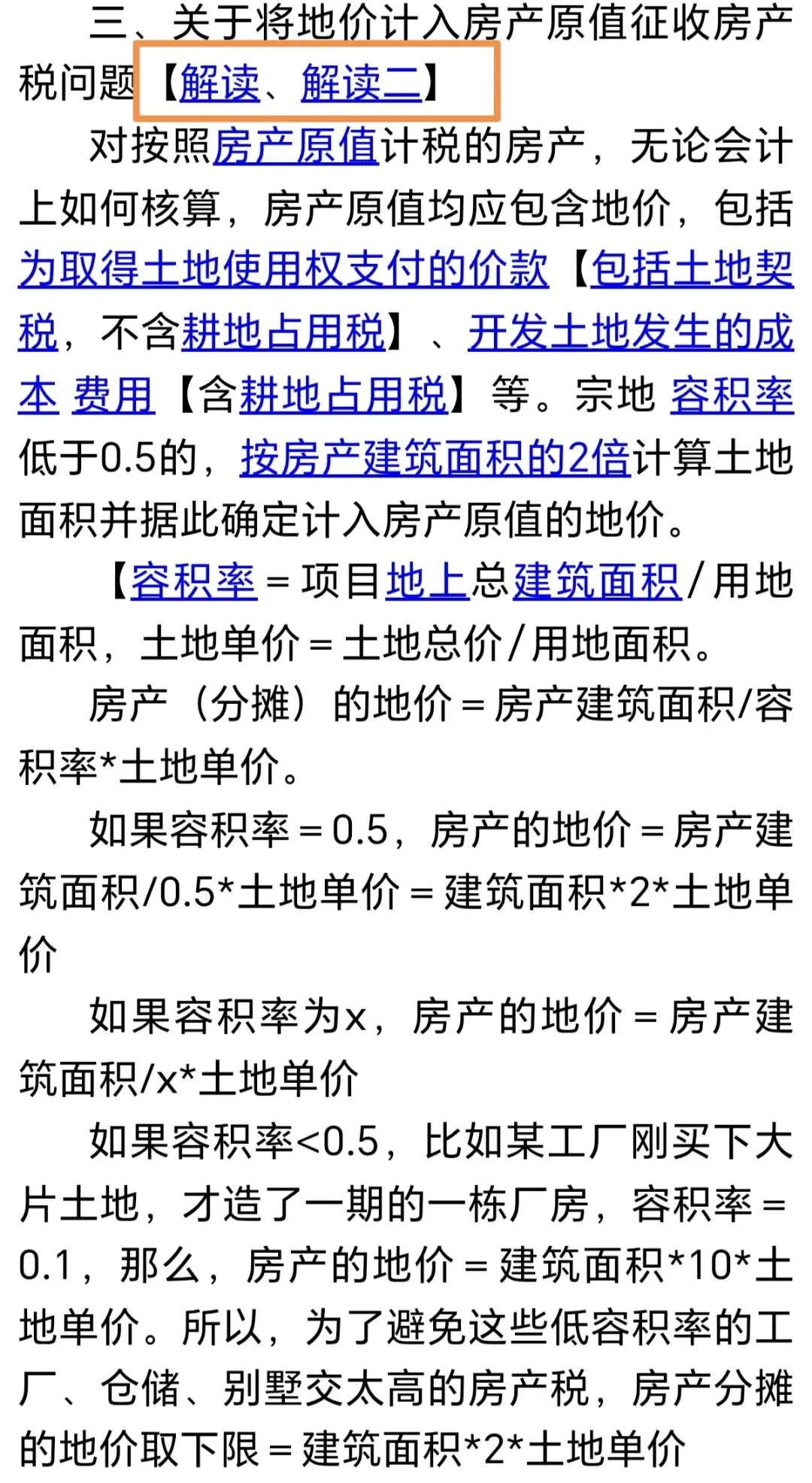

讨论三种模式地价怎么计入房产原值交房产税讨论三种模式 地价怎么计入房产原值交房产税 行业选得好,天天是高考 学税只懂税,视野太狭窄 税收要精通,我选税务通 案例一:宗地土地规划用地面积300平方米,商业房产占地面积100平方,地上建筑面积900平方,地下车库100平方,业主已入驻,已办不动产证。其余土地为宗地绿化和内部道路,无围墙围栏和独立传达室。房产价值1000万元,地价300万元。 请问,房产税计税依据是多少? 下图是税务通对财税〔2010〕121号第三条的注释,请注意图中的“解读、解读二”超链接,点击将打开税务总局对该文件的官方解读和举例说明。

房产分摊的地价 =房产建筑面积/容积率×土地单价 =房产建筑面积/宗地建筑总面积×宗地用地面积×土地单价 当容积率<0.5时,房产分摊的地价=房产建筑面积×2土地单价 为啥对公式中的“1/容积率”,取下限值“1/0.5”,即“2”? 例如:某仓储物流基地买下土地,造了一栋仓库,宗地容积率=0.2,那么,房产分摊的地价=建筑面积×5×土地单价,分摊的地价太高了,税负很高。所以,为了降低仓储、物流等典型低容积率行业的房产税负担,121号文件规定了2倍的限制,比按公式计算的5倍要低很多。 A.因此,案例一的地价是宗地地价300万。就一个项目,比例100%,不存在分摊。 B.也有人认为,房产分摊的地价≠房产建筑面积/宗地建筑面积×宗地用地面积×土地单价,而应该是,房产分摊的地价=房产占地面积×土地单价=100平方×1万/平方=100万,比A答案(300万)小多了。 你们选择A还是B? 案例二:宗地土地规划用地面积300平方米,商业房产占地面积100平方,地上建筑面积900平方,地下车库100平方,已入驻,已办不动产证。独立变压器占地30平方,其余土地为宗地绿化和内部道路,无围墙围栏和独立传达室。房产价值1000万元,地价300万元。 请问,房产税计税依据是多少? A.房产分摊的地价=房产建筑面积/宗地建筑面积×宗地用地面积×土地单价 =900/ B.房产分摊的地价=房产占地面积×土地单价 你们选哪个公式? 案例三:宗地土地规划面积300平方米,商业房产占地面积100平方,规划地上建筑面积900平方,地下车库100平方,目前仅建成地基。独立变压器占地30平方,其余土地为宗地绿化和内部道路,无围墙围栏和独立传达室。房产价值1000万元,地价300万元。 请问,房产税计税依据是多少? 0,对吗? 房产税:房产原值、房屋原值、地价、附属设施、契税、印花税

详见税务通——13其他税费专题——房产税——房产原值——财税〔2010〕121号第三条

税务通凡例,专为用户设计了详细操作步骤,带你快速入门税务通,请收藏。

税务通用原文、最新版、超链接说话,文件注明条款的修订、废止情况及最新政策。经过十几年修订,税务通拥有4k+文件以及它们之间超链接注释。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。