“我房子还在还按揭,能不能再贷一笔钱出来?”

这是厦门很多业主都会问的问题。答案是:可以,但要看你做的是“一押”还是“二押”。

很多人分不清这两个概念,结果要么白跑一趟,要么选错了产品多付利息。今天我们就来把这件事讲清楚。

---

01

什么是“一押”和“二押”?

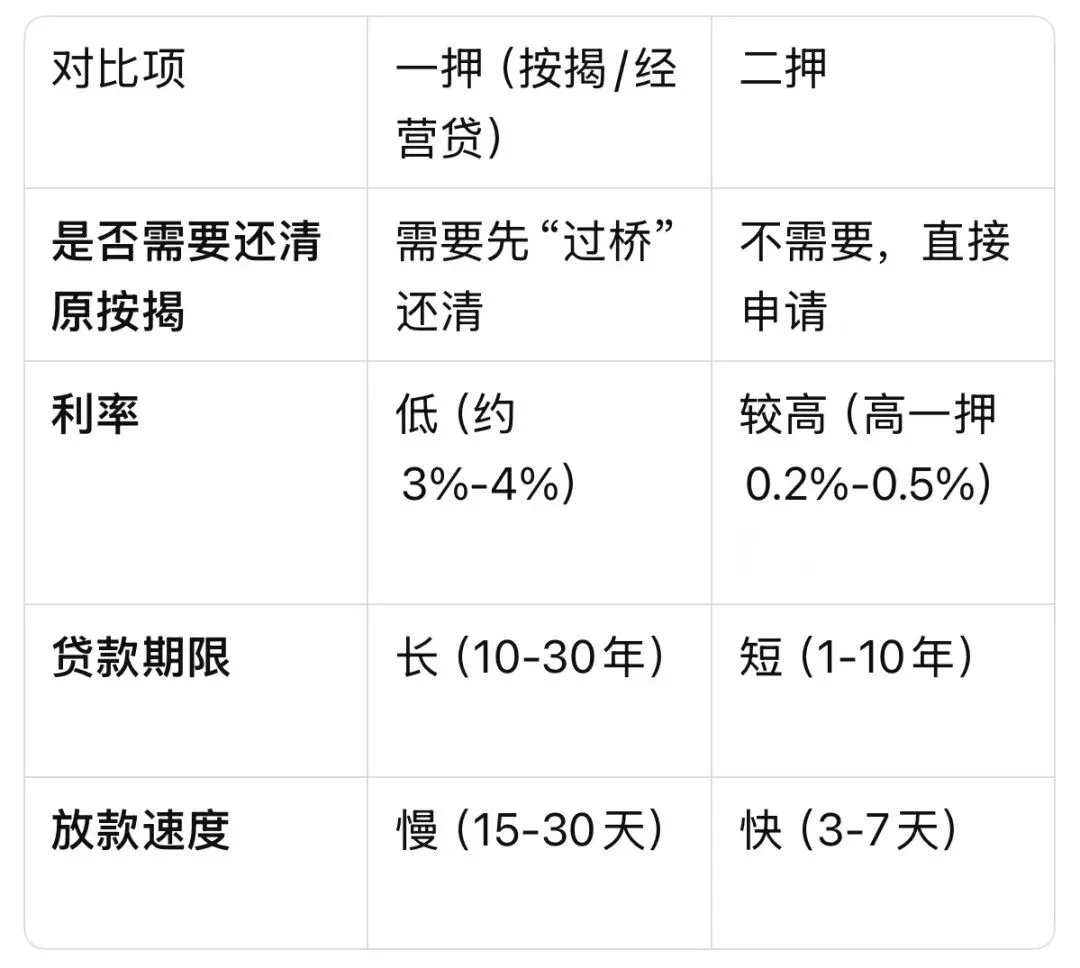

一押(首次抵押):你买房时办的按揭贷款,就是第一次抵押。银行把房产证收走作为抵押,你按月还贷。

二押(二次抵押):按揭还没还完,但房子已经升值了,或者你已经还了一部分本金,房产有了“剩余价值”。你可以用这部分剩余价值再次抵押,借出第二笔钱。

举个例子:

· 你的房子现在值300万

· 按揭还剩100万没还

· 剩余价值 = 300万 × 70% - 100万 = 110万

这110万,就是你可以通过二押贷出来的额度。

---

02

一押和二押的四个核心区别

---

03

二押的政策和流程

根据目前的贷款政策,办理二次抵押需要满足以下条件:

基本条件:

· 房产产权清晰,无查封、无争议

· 按揭已正常还款一段时间(通常1年以上)

· 借款人征信良好,有稳定收入

· 房产有足够的剩余价值

所需材料:

· 身份证、户口本、结婚证

· 房产证(不动产权证书)

· 原按揭合同、近6个月还款流水

· 收入证明、银行流水

· 贷款用途证明(如消费合同、经营证明)

流程:

(1)评估房产价值

(2)提交申请材料

(3)银行审批(3-7个工作日)

(4)签订合同、办理抵押登记

(5)放款

从签字到放款,二押一般3-5个工作日即可完成。

---

04

二押的“坑”,你要知道

二押虽然方便,但有几个坑需要注意:

坑一:利率陷阱

二押的利率通常比一押高0.2%-0.5%。以100万贷款为例,一年多付2000-5000元利息。看起来不多,但如果你贷5年,就是一两万。

坑二:额度有限

二押的额度 = 房产评估价 × 抵押率 - 原按揭余额。抵押率通常只有50%-70%,能贷出来的钱可能比你想象的要少。

坑三:如果还不上,损失更大

二押意味着你同时背着两笔贷款。如果遇到特殊情况还不上,银行可以依法处置房产。两次抵押,两次风险,还不上就是“房财两空”。

---

05

一图看懂:怎么选?

−--

写在最后

按揭房没还清也能贷,但关键是搞清楚“一押”和“二押”的区别。

· 二押:快、方便,但利率高、期限短

· 一押:慢、麻烦,但利率低、期限长

没有哪个绝对好,关键看你的需求:急用钱选二押,长期大额选一押。

如果你是厦门业主,想了解自己的房子还能贷多少,建议先去银行或正规评估机构做个估值,再根据计算结果做决定。

评论区聊聊:你的按揭房还了多少年了?有没有考虑过二次抵押?🧧

*声明:本内容仅为知识科普,仅供参考且无不良引导,无涉及产品营销推广。