财长 Jim Chalmers 站起来念出 2026-27 联邦预算案的那一刻,过去二十年支撑着澳洲房产投资的两根柱子——负扣税和资本利得税 50% 折扣——被一刀切开。

ABC News 在两小时之内出了头版报道,标题直接四个字:"Government breaks promise"(政府打破承诺)。

ABC News 头版:Government breaks promise

为什么用"打破承诺"四个字?因为就在去年大选前,工党总理 Anthony Albanese 在 2025 年 4 月 9 日被记者问到"能不能保证不动负扣税和 CGT 折扣"时,原话是 ——

"Yes. How hard is it? For the 50th time."

中文意思就是:"是,能保证。这有多难说?这是第 50 次了。"

8 个月之后的今晚,他和财长 Chalmers,把自己第 50 次的承诺,亲手撕掉了。

⚠️ 特别提醒(这一条比文章里任何一条都重要):本次税改是 Budget night 当晚的预算公告,尚未立法,须经参众两院通过方可执行。反对党 Coalition 影子财长 Tim Wilson 已公开表态反对,财政影响、生效细节最终以立法通过后的官方文本为准。也就是说,今天读这篇文章的你,看到的是"政府的下一步打算",不是"已经板上钉钉的法律"。

我用几个小时把 Treasury 官方文件、Chalmers 预算演讲、ATO 数据、四大行业协会的反对声明、Hawke 政府 1985 年那次"取消负扣税"的真实历史数据全部拉了一遍。这一篇我尽量把它讲清楚:

• 改了什么(不是"传闻",是预算案原文)

• 谁是赢家、谁是输家(具体到年薪和房产数量)

• 用一个真实的算账例子,看你的钱包到底要少多少

• 行业为什么强烈反对,谁更可能是对的

• 政府这三条加起来的暗线是什么(外资 + Build-to-Rent + 限新房 = 一盘什么棋)

• 你今晚之后,具体可以怎么想

数据全部来自一手信源:budget.gov.au、Treasury Budget Speech、ATO Taxation Statistics、HIA + MBA + Property Council + REIA 四方联合声明(2026-03-23)、Qaive/Tulipwood 独立建模报告。文末附上每一条引用的链接和原文存档,你可以自己去核。

一句话先讲清楚:今晚到底变了什么

三件事,生效日期都是 2027 年 7 月 1 日,但分界线是今晚(2026 年 5 月 12 日 7:30pm AEST,Budget Night)。

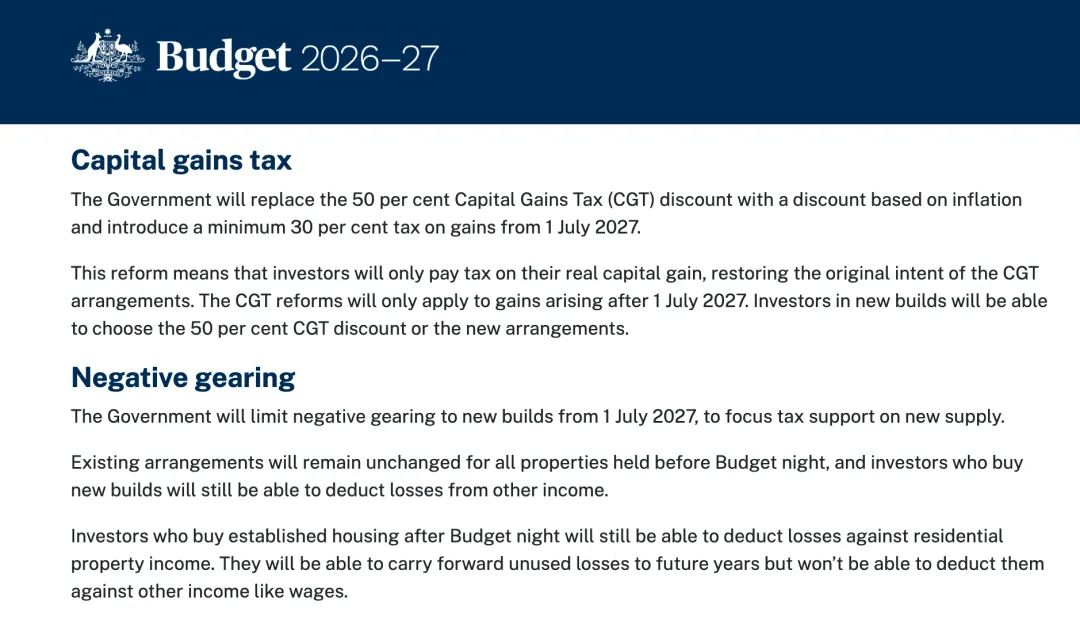

以下是 Treasury 官方预算案文本的原话(不是我转述,是 budget.gov.au 上的白纸黑字):

Treasury 官方预算案原文 · Capital gains tax + Negative gearing

来源:budget.gov.au/content/04-tax-reform.htm(Budget 2026-27 税改章节)

改革生效时间表

改革一:负扣税从今晚之后,只能用于新建房

•今晚之前已经持有的房:完全不受影响,祖父条款全面保护。你现在的负扣税安排,一直可以继续做下去,直到你卖掉这套房为止。

•今晚之后买新建房:维持原状,租金亏损照样可以抵扣你的工资收入。

•今晚之后买二手房:租金亏损只能抵扣未来的租金收入,不能再抵扣你的工资。亏损可以无限期结转,等你以后有租金盈利了再用。

改革二:资本利得税 50% 折扣,从今晚之后买的房开始,被替换

•新规:旧的"持有超过 1 年自动打 5 折"模式,被换成"按通胀指数调整后的实际利得 + 最低 30% 税率"。这其实是 1985-1999 年澳洲用了 14 年的老制度,这次被重新搬回来。

•今晚之前持有的房:完全不受影响,祖父条款保护,你以后卖的时候还是按 50% 折扣算。

•今晚之后买新建房:你有选择权——可以用旧的 50% 折扣,也可以用新制度,按自己的持有年限和通胀情况挑更划算的那个。

•今晚之后买二手房:只能用新制度。

改革三:家族信托从 2028 年 7 月 1 日起,征最低 30% 税

很多华人老板用 Family Trust 做家庭税务规划,把分配收入拆给低税率家庭成员,这条路要变窄了。政府给了 3 年的过渡期和"重组豁免"窗口(Rollover Relief,2027-07-01 起 3 年),让你有时间调整结构。

三大改革核心

为什么这三条加起来是"十年最大改革"

要理解这件事的分量,你得知道现在的盘子有多大。

根据 ATO 最新公开数据(2022-23 财年):

• 澳洲一共有 226 万个房产投资人

• 其中 112 万人(49.4%)处于负扣税状态——也就是每年用房子的亏损去抵自己的工资

• 这 112 万负扣税投资人,在 2022-23 一年里,合计"亏损"了 104 亿澳元

• 其中拥有 2 套及以上投资房的投资人,贡献了 48 亿澳元的亏损抵扣

换句话说,澳洲每年有差不多 100 亿澳元的工资收入,因为负扣税被合法地"挪去抵房子的亏损"而少交了税。

财政部直接放出的另一组数据更刺眼:

• 当前 50% CGT 折扣的好处,83% 流向了收入最高的 10% 那批人

• 2025 年的新投资贷款里,83% 是去买二手房,不是去买新房

这两个 83% 是这次改革最有力的论证依据:税务激励名义上是为了"增加房屋供应",但实际上 83% 的好处给了富人,83% 的投资钱去了二手房——没建出一砖一瓦的新房。

财长 Chalmers 在预算演讲里给了一句官方口径:"这一系列税改,能帮 75,000 个澳洲人实现买房的梦想。" 与此同时,Treasury 给出的财政影响估算是:5 年内为政府增收约 36 亿澳元。

两个 83% 数据论证基础

政府的逻辑就是:既然你说这个激励是为了增加供应,那我现在改成"只激励真正建新房的人",其他人想买二手房做投资可以,但你不能再用工资抵亏损,也不能再享受 50% 的资本利得折扣。

用一个真实算账例子,看看二手房投资人到底会少多少钱

很多文章只讲规则、不算账。这里我用 2026-27 财年的真实税率表(ATO 已确认:0% / 15% / 30% / 37% / 45%,不含 2% Medicare Levy)做一个具体的对比。

假设情境:Mark,中年华人专业人士,悉尼,年薪 $150,000(税前)。他今晚之后在 Blacktown 买了一套 $80 万的二手投资房,首付 20%,贷款 $640,000,年利率 5.5%,租金每周 $580。

他每年的房产现金流大致是这样:

| 项目 | 年度金额 | |---|---| | 年租金收入($580 × 52 周) | +$30,160 | | 年贷款利息($640,000 × 5.5%) | -$35,200 | | 物业管理费(8%)+ 维修 + Council rates + 保险 + Strata 等 | -$8,000 | | 折旧抵扣(二手房非结构件) | -$3,000 | | 年度账面亏损 | -$16,040 |

情境 A:在今晚之前买(旧规则,他享受祖父条款保护)

• 这 $16,040 的亏损,直接从他的年薪 $150,000 里减掉

• 他的实际应税收入变成 $133,960

• 在 37% 的边际税率上,这 $16,040 的亏损,直接给他省了 $5,935 的所得税(还没算 Medicare Levy)

• 加上 2% Medicare Levy 的节省,实际每年现金回血约 $6,256

情境 B:在今晚之后买二手房(新规则)

• 这 $16,040 的亏损不能再抵工资了,只能存起来等以后有租金盈利再用

• 也就是说,他每年要从自己税后工资里实打实掏出 $16,040 去填这个洞

• 直到房子涨价租金涨起来或者他清掉房贷,这笔结转的亏损才能慢慢消化掉

•现金流年差距:约 $6,256/年

•5 年累计差距:约 $31,280

•10 年累计差距:约 $62,560(还没考虑利率变动)

情境 C:在今晚之后买新建房(新规则下的"赢家")

• 跟情境 A 几乎一样——亏损照样抵工资,每年回血 $6,000+

• 而且因为是新建房,他还能享受更高的折旧抵扣(新房结构件 + Plant & Equipment 都能折旧),实际可能比情境 A 更划算

• 这就是为什么这次改革被叫做"对建房业的史诗级利好"

Mark 的真实算账

算账结论很明确:

• 如果你今晚之前已经买了房,你不输任何东西

• 如果你以后想买二手房做投资,你每年的"实际养房成本"会显著上升

• 如果你以后想买新建房,你不仅没输,可能还更有优势

⚠️ 算账声明:以上数字基于 2026-27 财年公开税率表和典型成本假设,用于解读政策影响,不构成具体税务建议。每个人的实际情况(包括其他收入、配偶共有、自住房贷款利息、其他抵扣项目等)都会影响最终数字,请务必咨询持牌会计师。

CGT 的"通胀调整制度"到底是个什么东西

很多人看到"50% 折扣取消"四个字,就觉得自己以后卖房要被剥一层皮。其实这次改革引入的不是凭空发明的新东西,而是把 1985-1999 年澳洲用了 14 年的老制度搬回来。

简单讲,新 CGT 制度长这样:

旧规则(1999 年至今):

• 卖房利得 = 卖价 − 买价 − 成本

• 持有超过 1 年:利得直接打 5 折,然后按你的边际税率交税

新规则(2027 年 7 月 1 日起,适用于今晚后买的房):

• 卖房利得 = 卖价 − (买价 × 通胀指数)− 成本

• 也就是说,先把当年的买价按这些年的通胀涨幅放大,再来算你"真实的利得"

• 真实利得部分,适用最低 30% 税率

• ⚠️ 重要细节:30% 是最低门槛(floor),不是固定税率。如果你的边际税率超过 30%(年薪 $45,000 以上的工薪族基本都是),CGT 实际是按你的边际税率算的,30% 只是给低收入者的保底起步价。

举个粗略例子(仍然以年薪 $150k 的 Mark 为例,边际税率 37%):你 2027 年用 $80 万买的房,2037 年卖了 $130 万。这 10 年澳洲累计通胀假设 35%,那么:

•旧规则下:利得 = $130 万 − $80 万 = $50 万,打 5 折 = $25 万,按 37% 边际税率 ≈ $92,500 税

•新规则下:通胀调整后的买价 = $80 万 × 1.35 = $108 万,真实利得 = $130 万 − $108 万 = $22 万,按 37% 边际税率 ≈ $81,400 税

•新旧差额:Mark 在这个例子里,新规反而省了 $11,100 —— 因为通胀指数化把"虚增"那部分剔除了

CGT 新旧制度算账对比

⚠️ 图中数字按 30% 起步税率示意,便于演示新旧逻辑。如果你的边际税率高于 30%(年薪 $45,000 以上),按你的真实边际税率算更准 —— Mark 这种 37% 边际的情况,新规真实税款是 $81,400(不是 $66,000)。30% 是给低收入者的保底,不是高收入者的优惠。

反直觉的事实:在高通胀周期,新 CGT 制度对长期持有的房东反而可能比 50% 折扣更划算(前提是通胀涨得比房价涨得多)。但在低通胀 + 大幅升值的周期(比如悉尼 2012-2017 那波),旧的 50% 折扣更香。

所以财政部把"二选一"权给了新房投资人——你自己看哪个更划算。

行业为什么强烈反对,他们的话有没有道理

预算案出来前两个月,澳洲四大房产行业协会——HIA(住房工业协会)、Master Builders Australia(建筑业雇主协会)、Property Council of Australia(澳洲地产开发商协会)、REIA(澳大利亚地产学会)——罕见地发表联合声明,强烈反对政府动负扣税和 CGT。

四大行业协会联合反对

声明发布日期是 2026 年 3 月 23 日,配套是 Qaive 和 Tulipwood Economics 两家独立咨询机构做的建模报告。报告里那个最扎眼的数字是 ——

如果减少 CGT 折扣 + 限制负扣税只能用于一套投资房,从 2026 到 2029 年,澳洲新房开工量将减少 45,943 套,GDP 损失超过 30 亿澳元。

他们的核心论点是:

1. 投资人退出 → 出租房供应减少 → 房租上涨

2. 这会让本来就紧张的租房市场更糟,租客是最大输家

3. 政府想通过"只激励新建房"来增加供应的算盘,在建筑工人短缺和材料涨价的当下根本兜不住

听起来很有道理。但有一段历史值得我们都翻出来看:

1985 年 7 月,Hawke 工党政府限制了负扣税抵扣。1987 年 9 月,在持续两年的房地产游说压力下,Hawke 政府妥协,负扣税回归。

这两年是澳洲历史上唯一一次"动负扣税"的真实实验。结果如何?根据经济学家 Saul Eslake 和多家智库后来的复盘:

| 城市 | 1985-87 限制负扣税期间房租表现 | |---|---| | 悉尼 | 上涨(但本来就在涨,是供应问题,跟负扣税无关) | | 珀斯 | 上涨(同上) | | 墨尔本 | 持平或微跌 | | 布里斯班 | 持平或微跌 | | 阿德莱德 | 持平或微跌 | | 霍巴特 | 持平或微跌 | | 堪培拉 | 持平或微跌 |

1985-87 Hawke 政府历史复盘

也就是说,"取消负扣税会让房租暴涨"这个论调,在真实历史里没有兑现。涨房租的城市是因为本来就缺房子,跟负扣税没关系。

支持改革的经济学家阵营也很豪华:RBA、财政部、生产力委员会、Henry 税改报告、Grattan Institute 几乎所有独立经济研究机构,长期都建议改革负扣税和 CGT 折扣。反对的主要是房产行业利益方。

我的判断(仅供参考,不站队):

这次政府选的方案是最温和的版本——不是 1985 年那种"全面限制",而是"祖父条款全面保护现有投资人 + 新增交易转向新房"。从现有条款看,大规模投资人抛售的可能性不高,因为已有的负扣税安排不变,没有任何理由急着卖。

短期内最可能发生的事是:二手房投资需求结构性下降,新房投资需求结构性上升。对租金市场的冲击,可能不如行业协会描述的那么严重。

但对中长期的房价结构会有真实影响——投资人对二手房的支付意愿会下降,首次置业者在二手房市场的相对竞争力会上升。这件事本身,就是政府想要的结果。

这一刀背后真正的暗线(这一段大多数文章不写)

如果你只看负扣税这一条,你看到的是"政府动了房东的奶酪"。

但你把这一条放在 2025-2026 这两年澳洲房产政策的整个组合里看,你会发现一件更深的事 —— 政府正在用三道政策合力,把投资资金从二手房挤到新房:

第一道:外国人禁购二手房(2025-04-01 至 2027-03-31)。三年内,外国人和大部分临时居民不能买二手房,但可以买新房 / off-the-plan / 显著增加供应的项目。

第二道:今晚宣布的负扣税限新房 + CGT 新房二选一。澳洲本土投资人也被推向新房。

第三道:Build-to-Rent 税收优惠(2025-01 起生效)。给开发商的 MIT 预提税从 30% 砍到 15%,资本性折旧从 2.5% 提到 4%(折旧年限 40 年缩到 25 年)。这是专门给外资大型机构投资者 —— REITs、海外养老金、超大型 PE —— 准备的礼包。

把这三件事拼在一起,澳洲政府的真实意图就浮出水面了:

未来 5-10 年的澳洲住房市场,政府想看到的画面是:本土小投资人慢慢淡出二手房 → 大量大型机构外资进场建新房 + 持有出租 → 二手房市场让位给首次置业者 → 新房供应靠 Build-to-Rent 巨头托底。

谁是这个棋盘里的赢家?建房业 + 大型机构投资者 + Build-to-Rent 运营商 + 首次置业自住买家。

谁是输家?靠工资税务杠杆做二手投资房的中产投资人——而这刚好是过去十年华人圈最大的一个投资模型。

这才是这次改革的真正暗线。负扣税那一刀是显的,外资 + BTR + 限新房是暗的。显的那刀让你疼,暗的那盘棋决定未来。

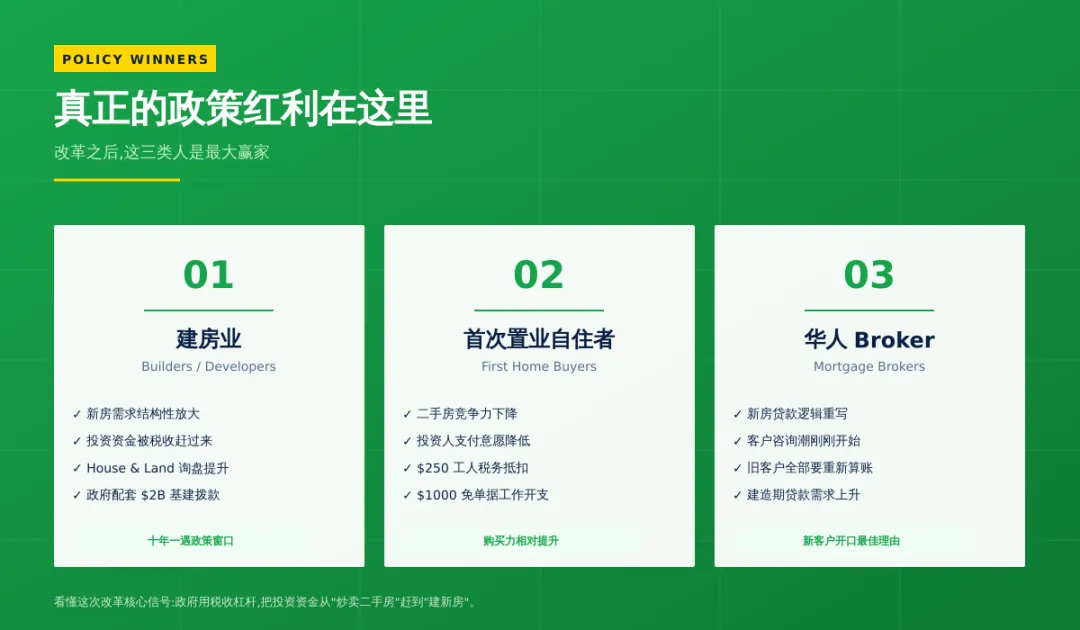

对建房业、对自住首次置业者,这次改革其实是好消息

对建房业(Builder、开发商、新建房中介):这是十年一遇的政策红利窗口。当负扣税只能用于新建房之后,所有想做投资的人都会被结构性地推向新房。新房需求的相对吸引力会被显著放大。

对自住首次置业者:二手房市场上,投资人的支付意愿下降之后,你的相对竞争力上升。同时政府还配套了一系列让利(具体数字以预算案细则为准),首套房自住的购买力会有真实提升。

对建房业相关的华人 Broker / Sales:这是你跟客户开口的最好理由——"现在新房贷款的财税逻辑跟以前完全不一样了"。这一波客户咨询潮才刚刚开始。

赢家清单

华人房东实操指南:新政下可以怎么想

我把华人投资人分成五类来讲。看你自己属于哪一种,然后自己判断。

五类房东分类

第一类:今晚之前已经持有一套或多套投资房

一句话:什么都不用急着动。

你完全受祖父条款保护。负扣税、50% CGT 折扣,继续按现在的规则走,一直到你卖房为止。

唯一要注意的事:如果你以后要把房子换名字(比如夫妻间转名、转给信托、转给孩子),那次"产权转移"在 ATO 眼里可能被视作一次新的购买,祖父条款保护可能失效。这种结构调整未来要做的话,务必先找会计师算清楚成本。

第二类:今晚之前已经签了合同但还没交割

值得确认的一件事:你的合同签订日。

这次新政的具体过渡条款细节还没全部出台,建议立刻找会计师核对你的具体情形,不要凭直觉判断。等 Treasury 后续发布的过渡期文件落地后,会计师能给你最准的答案。

第三类:正在看房、还没下定的(打算买二手房做投资)

建议重新跑一遍财务测算。

需要接受一个新现实:买二手房做投资的现金流压力会比之前大得多。原来每年负扣税抵工资能"回血"5,000-8,000 澳元,现在这笔钱要从你税后工资里实打实掏出来。

具体决策路径:

• 如果你年薪在 $135,000+ 边际税率 37% 以上:负扣税的损失最大,二手房投资的吸引力下降明显

• 如果你年薪在 $45,000-$135,000 边际税率 30%:影响中等,但仍要重新算账

• 如果你年薪在 $45,000 以下:本来负扣税对你意义就不大,新规对你几乎没影响

第四类:正在看房,可以考虑新建房或 House & Land Package 的

新房值得认真考虑。

这次改革最大的"赢家"就是新建房买家。你不仅保留全部负扣税权利,还可以在 CGT 上二选一(50% 折扣 vs 通胀调整新制度)。新房的折旧抵扣也比二手房高得多——结构件可以折 40 年,Plant & Equipment 全部可以新折旧。

但是新房有新房的坑:

•建筑商风险:建筑商倒闭潮还没结束,选 Builder 必须查 ASIC 注册、相应的州属 builder insurance(NSW 是 HBCF Insurance、VIC 是 Domestic Building Insurance、QLD 是 QBCC Insurance)、过往项目交付记录

•偏远新区流动性差:Greenfield 新区前几年配套差、转手难

•建造期利率风险:从签合同到交付通常 12-24 个月,这中间利率波动你要扛

•House & Land Package 的隐性成本:Site Costs、升级项、Council Fees 经常是合同里没写清的暗坑

第五类:用 Family Trust 做家庭税务规划的老板

可以开始研究结构重组。

2028 年 7 月 1 日起 Discretionary Trust 最低 30% 税那条,虽然还有 2 年多,但政府明确说了3 年的 Rollover Relief 窗口期(2027-07-01 开始)。这个窗口期里你可以重组结构,享受免税豁免。

如果你的 Trust 主要用途是把分配收入拆给低边际税率的家庭成员,新规之后这个优势会被大幅削弱。建议今年内找好的税务师做一次完整结构审视,看 Company Beneficiary、Bucket Company、Hybrid 结构是不是更适合你。

最后,讲一句不属于政策本身的话

每次政策大改,全网都会喊一遍"狼来了"。

每次大家最焦虑的时候,往往是真正的机会窗口。

这次改革的核心信号是清晰的:澳洲政府正在用税收杠杆 + 外资引入 + 大机构托底,把澳洲住房市场的结构重新定义一次。这不是消灭房产投资,而是重新定义"什么样的房产投资是被国家激励的"。

如果你看懂了这个信号,你就知道:

• 已经持有的房:稳住,你受保护

• 想买的房:认真考虑新房,它现在是政策上的"亲儿子"

• 你的会计:今晚之后就该约一次了

• 你的 Broker:他要给你重新算账,因为旧的算法已经不适用了

不用慌。能用上政策红利的人,往往不是反应最快的,而是先把规则看明白、再去重新想布局的人。

给读者的三件事

1. 澳洲房产群 —— 我们正在内部组建一个"政策应对群",请会计师、Broker、Builder 一起进群拆解最新规则、实时答疑。

2. 关注后续深度内容 —— 后续我们会出一系列内容专门讲:在新政背景下,怎么选 Builder、怎么看新房合同、House & Land Package 怎么避坑、Section 94 / Council Fees 怎么算。

3. 留言区开放讨论 —— 你属于第几类房东?你最关心新政的哪一条?评论区里写一句你的真实情况,我会挑选典型问题在下一篇深度回复。

本文写于 2026 年 5 月 12 日 Budget 公布当晚。所有政策表述以财政部和 ATO 后续发布的最终立法文件为准。本次税改仍为预算公告,须经议会立法通过方可执行。本文不构成个人税务、投资或法律建议,具体决策请咨询持牌会计师 / Broker / 法律顾问。