【澳洲房产】澳洲30年最大税改落地! 房产投资游戏规则彻底改变! CGT+负扣税+信托三管齐下! 2026预算案紧急解读!【澳房策430】

【澳洲房产】澳洲30年最大税改落地! 房产投资游戏规则彻底改变! CGT+负扣税+信托三管齐下! 2026预算案紧急解读!【澳房策430】

如果你在澳洲有投资房,或者你用信托持有物业——今天开始,规则变了。不是微调。是1999年以来最大的房产投资税制改革。这次砍了投资者3刀。第一,负扣税(Negative Gearing),以后只有新房能用。第二,资本利得税折扣(CGT Discount),50%直接取消。第三,家庭信托(Discretionary Trust),最低交30%的税。三个单独拿出来都是大新闻。三个放在一起看,那就是澳洲房产投资系统性重塑。但这次预算里面有一点,是大部分人还没注意到。在新规则下,有一类投资者不但没受伤,反而拿到了别人都没有的结构性优势。这一期我会把这三条改变都讲清楚。改了什么、什么时候生效、对你有什么影响。

欢迎来到澳房策,我是Alex老师。澳房策专注“一站式澳洲房产投资托管”,帮助会员实现财富自由,退休自由,旅行自由。频道每周分享澳洲房产投资知识和市场动向。欢迎您点赞订阅,这样就能接收到上新通知了。

负扣税:存量房断奶

好,先说第一刀。负扣税(Negative Gearing)。跟这个直接相关的人最多,也是朋友圈炸锅最厉害的。

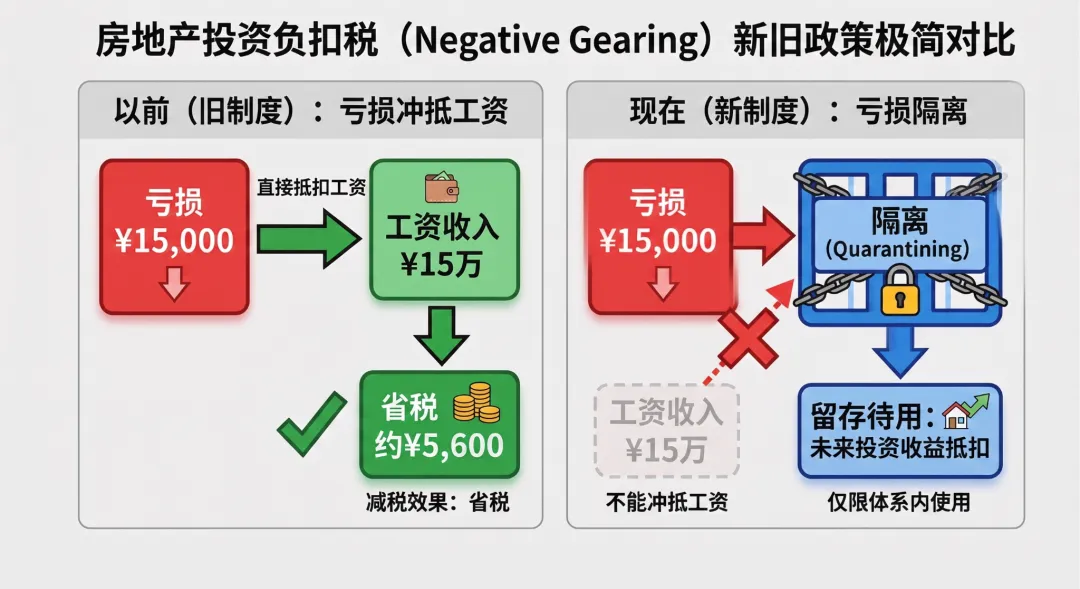

我举个很简单的例子。你年薪15万,手上一套投资房,每年租金不够养房,结果当年亏了1.5万。以前呢,这1.5万直接从你工资收入里扣掉,帮你少交个人所得税。按你的税率37%算,一年省大概5,600块。什么概念?够交一年的市政费和水费了。

那新制度下?如果你买的是二手房负扣税没了。不能再冲抵个人工资收入,只能留在投资房里面。这笔亏损被"隔离"了。术语叫quarantining。以后只能在投资房体系内部用——你哪天有租金盈利了、或者卖房赚钱了,才能拿出来抵税。拿来抵工资?不行了。虽然这个亏损可以无限期结转,不会过期。但问题是,你今年少交的税是马上就能拿到的好处。而以后能不能用得上、什么时候用得上,那就是未知数了。

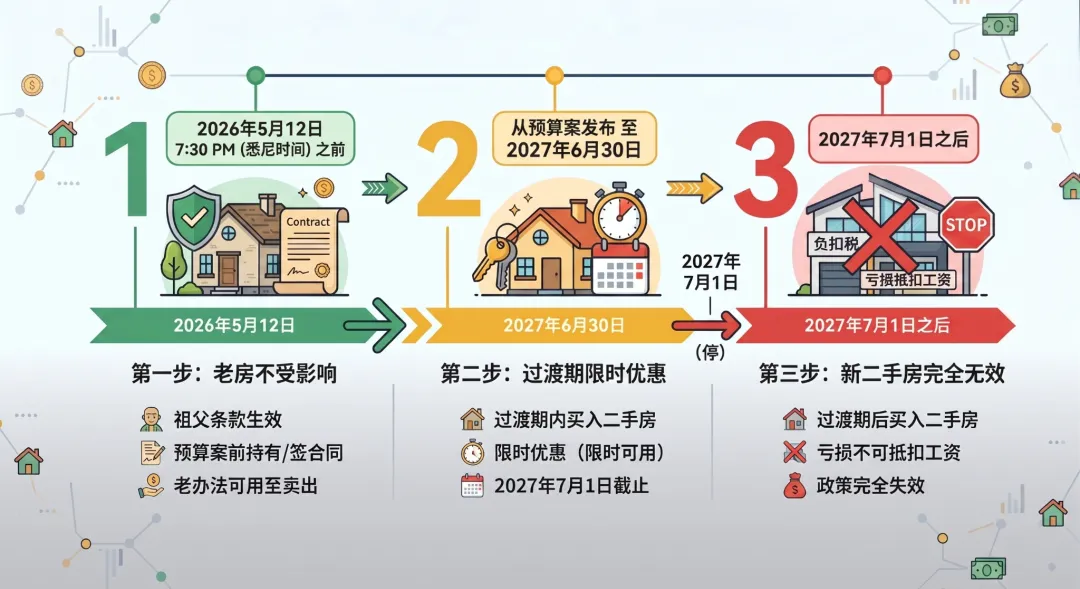

从时间线的角度看是这么走的,分三步。

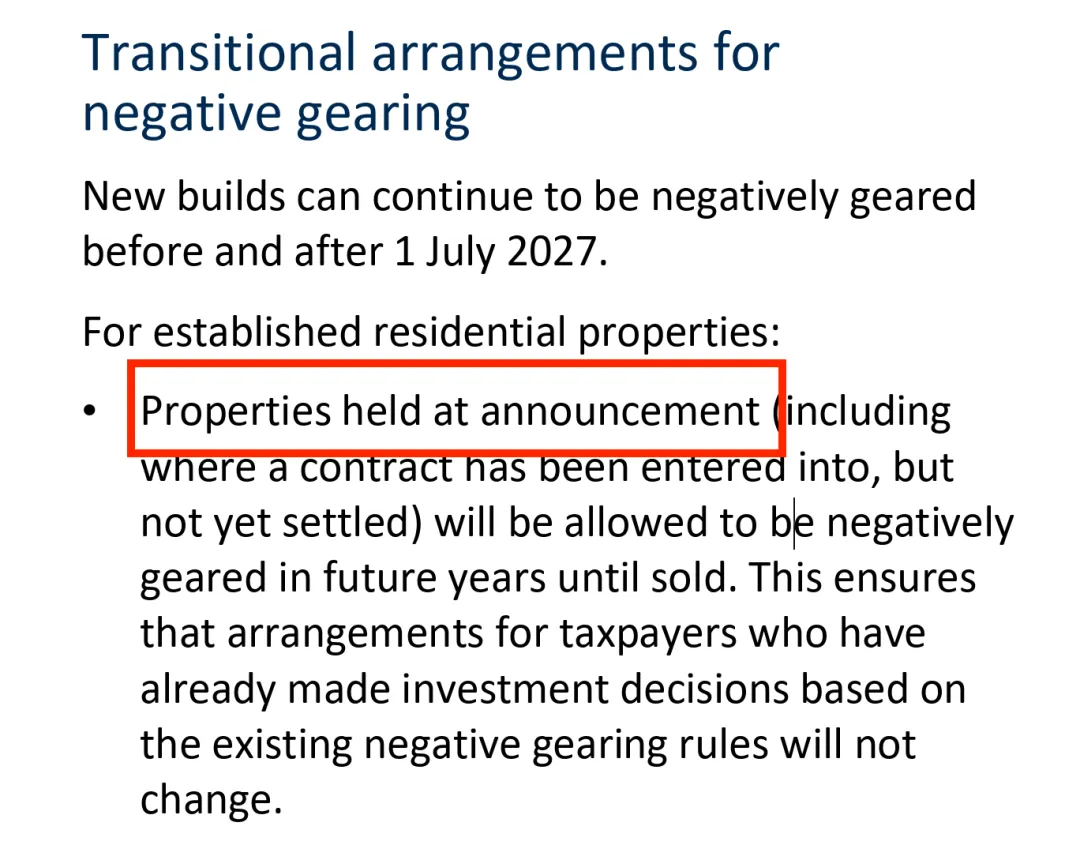

第一步,2026年5月12日悉尼时间晚上7:30,预算案发布之前,你已经持有的投资房,包括签了合同还没收房的,不受影响。这就是祖父条款,之前的房子用老办法,负扣税可以一直用到你卖掉为止,不受这次税改的影响。所以预算案之前持有二手投资房的朋友可以松口气了。

第二步,预算案发布,到明年6月30日之间这个过渡期里面买的二手房,还可以用负扣税,但只能在过渡期里面用。2027年7月1日一到,马上停。

第三步,过渡期之后再买的二手房,完全不能拿投资房亏损抵扣工资,负扣税完全无效。

负扣税祖父条款,日期节点是2026年5月12日。而过渡期到2027年6月30日结束。

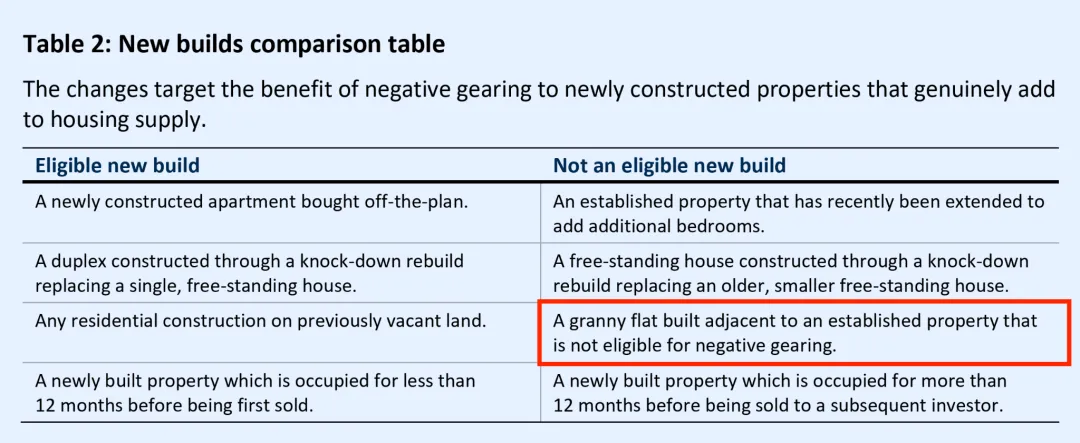

注意了。新建房(New Build)全程不受影响。买新房的投资者,负扣税照用,包括公寓楼花,联排别墅期房,土地别墅套餐,也包括已经建好,开发商和建筑商没有卖过且建好不超过12个月的房子。或者你理解为“任何时间买的一手房”也行。政府的意思很明确,想要利用负扣税政策,把投资者从二手房市场推到新房市场里,来加快建房速度,增加新房供应,缓解澳洲住房危机。

从房产持有类型的角度看,只对个人名下持有投资房有影响,因为公司,信托,自管养老金持有本来也没有负扣税(就是房产投资亏损,包括账面亏损,冲抵个人工资)这说法。

昨天晚上预算案发布之后30分钟,我就开了直播,里面有粉丝提问,问得非常好。关于负扣税的部分,典型问题我回答一下。

问题1:推倒重建(Knock Down Rebuild)算新房吗?能享受负扣税吗?

这个问题的核心判断标准是,你推倒重建,有没有增加住宅供给量。如果增加了就能享受负扣税。推倒1栋再建造1栋,没有增加供给量,那就不享受负扣税。如果推倒1栋再建造2栋,比如duplex,那就可以享受了。简单理解就是1开2,和1开多,都算。

问题2:5月12号之前买的二手房,还可以继续Negative Gearing吗?

二手房的负扣税是有祖父条款的,预算发布之前购买的二手房,按照签合同时间点衡量,可以一直使用Negative Gearing,到卖掉为止。

问题3:已经买的新房(或早年买的全新房)先自住,后转投资出租,还可以负扣税吗?

这个问题需要分两层来分析。Budget文件没有针对"先自住后转投资"这个具体场景给出明确的解答,按照我自己的分析,是这样的。

第一层:Grandfathering(祖父条款)

如果这套房在Budget Night(5月12日7:30pm)之前已经持有,不管当时是自住还是投资,当你未来转为投资出租时,还是可以按旧规则Negative Gearing。这是因为原文说的是"properties held at announcement",而不是"properties rented at announcement"

第二层:New Build的特殊待遇

如果这套房是New Build(你是第一手从builder购买)不管什么时候买的、什么时候转为投资的,都可以继续Negative Gearing。但注意"后续购买者"限制:如果你买的"新房"是从另一个投资者/业主手上二手购入的,就算是房子本身很新,那也不算一手房,不属于预算案里面的“新房”范围。

问题4:Budget Night之后买的二手自住房,日后转投资房,是否可以负扣税?

根据目前的政策规则原文看,很可能不行。Budget文件的Negative Gearing限制是基于物业本身的性质(是否为New Build、何时购入),而不是你什么时候开始出租。所以即便你先自住几年再转为投资,这套房仍然是一套"Budget Night后购入的二手房",受到Negative Gearing规则限制。

问题5:现在买到2027年6月30日过渡期内,是只能负扣税一年就不能继续了吗?

对的。对于二手房,过渡期内可以negative gearing,但2027年7月1日起就不行了。

问题6:如果建Granny Flat,Negative Gearing怎么算?

这个在官方原文里面有解释。Granny Flat明确不算新建房,因为没有增加房产供应,所以不能负扣税。

讲到这里有没有觉得这次政府的刀砍得有点疼啊。但说实话,这只是开胃菜。接下来这一刀砍得更深了。不只是投资房,是你手上所有投资资产。股票、商业地产、加密货币,全部受影响。

快速入门澳洲房产投资,请参加直播公开课《选好投资房开启创富之路》,了解普通人如何通过澳洲房产投资实现财富自由。想理清自己的投资起点,请预约"蓝图之旅"45分钟一对一诊断,帮你看清贷款能力、税务架构、和投资路径,生成一份属于你的《个人房产投资蓝图》。房产投资想安全省心,请加入"展望黄金会员"。澳房策帮您定位、贷款、选房、管理,搭建投资组合与财富传承,一站式澳洲房产投资托管。咨询报名链接请看YT影片说明栏,或者到澳房策官网。其他平台请加客服地球昊“澳房策客服”全拼。

.....

.....

CGT折扣:28年的好日子到头了

第二刀。资本利得税,CGT(Capital Gains Tax)。

这一刀砍得比负扣税更狠。以前在澳洲持有一个投资资产超过12个月,不管是房子、股票、还是商业地产,卖的时候增值部分打五折交税。这个制度从1999年Howard(霍华德)政府开始用,用了28年。现在没了。

从2027年7月1日起,新玩法是:按CPI(消费者物价指数)调整你当年的买入成本——通胀吃掉的那部分不交税,只对"真正赚到的钱"全额交税。举个例子,今年通胀3%,房子涨价7%,那就按照7%-3%=4%的增值作为税基交税。当然不同的实体持有房产还是有点差别的。

从持有实体的角度看,撤销50%CGT减免不影响自住房,因为自住房本来也不交CGT。只是取消了个人名下和信托名下持有投资房的50%ÇGT减免。公司不受影响,因为公司本来就没有CGT减免。SMSF持有投资房也不受影响,依然是积累阶段持有12个月以上资本增值税10%。

新规定下,比如个人收入的边际税率是47%,当年通胀是3%。买房子100万,持有刚过12个月就卖掉,卖价107万。增值部分7万。老的规则下,增值税就是7万*50%*47%=$16,450。而新的规则下,就是(7%-3%)*100万*47%=$18,800,新政策下要多交$2,350。有人可能会问,那如果我的边际税率是19%呢?不好意思,新政下还加了一条。最少按照30%交,把这个省钱的漏洞也给堵上了。

当然这个CGT改革,不仅仅适用于住宅房产,还适用于商业房产,澳洲股票,澳洲基金,海外股票,海外基金,加密等等所有能触发资本增值税的投资标的。注意,股票和基金的买卖增值部分受到影响,分红和股息部分因为不是资本增值所以不受影响。存款利息也不受影响。所以不光是房产投资者,澳洲的金融和加密投资者也要吃下这个亏了。

还有一个问题,就是一手房和二手房的待遇完全不一样。只要你买的是一手房,不管什么时候买的,在卖出的时候都可以选择使用50%CGT减免或者使用Index+30%最低税率,哪种对你好你就选哪种。讲到这里你应该理解了,CGT的改革其实也是冲着刺激新房投资去的。

如果按照时间节点算,又有了更多说法。CGT没有祖父条款,只是有个执行的时间节点2027年7月1日。注意这里说的都是二手房。一手房上面已经说过了,不受影响。

1.2027年7月1日之前卖掉的房子,规则完全不变。50%CGT折扣还是有的。

2.2027年7月1日之前买入,之后卖掉的房子,要分段看。之前的涨价按照50%CGT算,之后的按Index+30%最低税率算。2027年7月1日房子价值的估价可以在之后房子卖出的时候再做,但是当天做个估价留好的话更省事。只要你的买入时间点是在1985年以后,这条规则就适用。如果房子是在1985年9月20日之前买的,仍然适用当时的规定,增值税全免(注意不是50%折扣)到2027年7月1日,过了日子也要按照新规定了。

直播里面分析也提了很多问题。我精选了些有代表性的,放在这里。

问题7:CGT新规有没有祖父条款(Grandfathering)

有过渡安排保护,但不像Negative Gearing那样"一刀切永久保护"。保护的截止时日期是2027年7月1日。

问题8:2027年7月1日的房产估值由谁来做?中介/银行出的估价可以吗?估价能否Backdate?

估值是在你卖出那年才做的,不需要2027年7月1日当天做。有两种方式:

找独立估值(Independent Valuation),股票直接用当日报价

用ATO提供的工具,按资产持有期平均增长率推算

Budget没有限定必须由谁出估值。中介估价是否被ATO接受,需看后续ATO 出的指导,我决定不能算,因为要算的话,中介能操作的空间太大了。虽然不强制,但建议在2027年7月前后请注册估值师出一份报告存档备用。

问题9:如果当前估值高于2027年7月1日的估值,CGT以哪个作为计算起点?

2027年7月1日的价值是固定的中间切割点,跟之前价格更高或者更低没关系。

问题10:5月12号前买的二手房,2027年7月1号之后卖,CGT怎么算?

2027年7月1日之前的增值部分按照50%CGT折扣算,之后按照Index+30%最低税率算。

问题11:30%最低税率加Indexation具体怎么计算?

分两步,先在增值中剔除通胀部分,净增值部分适用30%最低税率。

问题12:最低交30%,那最高是多少?

最高就是你的个人边际税率Marginal Tax Rate。

问题13:CGT改革对长期持有的投资者影响是不是相对较小?

不一定,取决于资产增长率和通胀的关系,或者说这两个之间的差额。House长期持有,涨得快,所以通胀占比越来越低,Indexation给的有效折扣远低于50%,长期持有多交更多税,但是同时赚得更多。公寓长期持有,通胀占比接近或超过50%,新制度可能更有利。

问题14:新规对6年自住豁免法则有什么影响?

Main Residence CGT Exemption不变,6年法则(Absence Rule)本身没被改变。

问题15:信托持有的房产,CGT新规如何适用?

信托的CGT规则也改了。

信托持有的投资房,

CGT Indexation + 30%最低税(2027.7.1后增值)

全权信托30%最低税(2028.7.1起)

但是目前自管养老金SMSF不受影响。

问题16:预算案之前买的新房(如2015年买的一手房),CGT是保留50%折扣,还是可以二选一?

只要第一手从builder购买的,不管什么时候买的,卖出的时候你可以二选一。

问题17:投资房不卖,2027年7月1号也需要做估值吗?

不需要。不卖就不需要做任何估值。

问题18:养老金(Super/SMSF)卖房是否适用新CGT规则?

不适用。SMSF和养老金不在这次改革范围内。

好,讲了这么多。CGT和负扣税两刀加在一起,已经是系统级的改变。但如果你用的是家庭信托持有投资物业——后面这一刀,也不容小视。

信托第三刀:最优结构可能变最差

最后一刀。信托(Discretionary Trust,全权信托)。这一刀对华人投资者来说可能最致命——为什么?因为用家庭信托持有物业的比例非常高。你问问身边做房产投资的朋友,十个里面至少有六七个用的是信托结构。

澳洲有超过100万个信托,其中80%是全权信托。最富10%的家庭持有超过90%的私人信托财富。你想想这个比例——信托这个东西在澳洲,差不多是中产和富人的"标配"了。

从2028年7月1日起,全权信托收入分配,最低交30%的税。不管分配给谁——配偶、成年子女、低收入家庭成员——每一笔至少30%。

30%高不高?以前你通过信托把收入分给低税率家庭成员,有效税率可以压到15%甚至更低。比如你太太没有工作,你把信托收入分给她,前1.8万免税,之后按低税率交。现在不行了——底线是30%。不管分给谁,至少30%。这个避税策略的核心逻辑,被直接打掉了。

那分到影子公司(Bucket Company)只交小公司的25%的税呢?不行。这次专门堵了这个口。新规下,受托人(不管是个人还是Trustee Company)要先为信托的全部应税收入交30%最低税。然后各个受益人在自己报税时——个人受益人可以拿到这笔已缴税的抵免,不会重复交税;但如果受益人是一家Bucket Company——对不起,你拿不到抵免。Trustee交的那30%的税你享受不到,你作为公司还要针对收到的信托税后分配再交一遍公司税。等于同一笔钱在Trustee层被征了30%,在Bucket Company层又被征了25%。这就是双重征税,政府就是要用这个办法让Bucket Company这条避税路彻底失去吸引力。怎么样,够狠吧。

现在把上面这三项税法大改合起来看。如果你用家庭信托持有存量投资房——分配收入至少30%的税,卖房时CGT折扣没了,投资房亏损不能抵工资。三重打击。信托持有存量投资房从"最优结构",可能直接变成"最不利结构"。当然这个结论我们会在本周六的超详细的预算案分析里面落到数字上横评几种持有结构。到时候才能下定论。

很多华人家庭听到信托要交30%最低税,第一反应是'那我把信托关了改成公司行不行?'行!但正常情况下,信托把资产转给公司要触发CGT——你还没赚到公司架构的好处,先交一大笔税。所以政府给了3年窗口期,从2027年7月到2030年6月,在这期间把信托资产转到公司或固定信托——免所得税、免CGT。这是一条逃生通道。固定信托本身不受30%最低税制限制,是一个重要的替代结构选项。一般固定信托是用在联合投资、物业财团、合资项目上的,普通人用的不多。

2027年1月起赶紧找你的会计师咨询一下。这个免税通道,也适用于其他各类资产。但在行动之前,你先问自己一个问题,赚的钱交30%的税,你真的不能接受吗?

最终赢家

那这场大洗牌下,最大的赢家就是新房投资者,这次的预算案,通过增加二手房综合税负来减少投资者获利,而一手房投资的所有税收优惠都基本没动。所以利好一手房。相对于联排别墅或者公寓,一手土地别墅的优势比二手别墅更大,因为二手别墅别其他二手房税收损失更大。这个涉及到具体计算和制度设计,之后的节目里面会具体讲。

2号赢家是SMSF(Self-Managed Super Fund,自管养老金基金)。CGT改革不适用。信托最低税30%,SMSF积累阶段只有10%-15%的税率,完胜。当然用自管养老金投资住宅房产有很多限制,也需要综合考虑才能做决策。

3号赢家是公司。这次的税制改革对于公司影响非常小,而对于家庭信托影响非常大,所以可以预见未来一部分投资者会转而使用公司来持有投资房。

下一期我会用真实数字建模——不同持有结构、持有年限、不同通胀水平、不同收入档次,到底多交多少税。那期对你非常重要,千万不要错过。有任何问题可以在本期留言,下期节目我一并解答。

如果您看到这里了,请您点赞订阅,把本期影片转发给您好朋友。澳房策助您房产投资决胜澳洲,我是Alex老师,我们下期影片见。拜拜。

.....

.....

.....