脱离了特定的坐标系,任何亮眼的数字都只是噪音。在深挖数据前,我们需要重新界定两大核心指标的市场定位:

抛弃主观直觉,按照以下标准流程对关注板块进行交叉验证,确保每一项结论都有数据支撑。

第一步:锚定同比,确立宏观基调

锁定具体关注的社区(切忌使用全市均值参考),查阅其同比指标,确立大趋势:

第二步:监测环比,验证趋势延续性

宏观基调确立后,需要通过环比判断趋势是否发生偏转:

第三步:切片分析,深挖细分市场

宏观数据会掩盖局部的冰火两重天。必须将数据颗粒度细化到:社区维度、资产类别(公寓/别墅)、交付状态(期房/现房),寻找结构性机会。

第四步:解构交易,洞察资金流向

分析近两个月的现房与期房成交比例。如果期房占总交易量的比例波动平缓(在 ±5% 阈值内),则该区域的整体价格指标具备较高的可信度;反之,则可能受到新项目集中网签的干扰。

第五步:引入滑动平均值,过滤脉冲噪音

为了对冲单月新盘首发或偶发性大单对数据的扭曲,建议采用“3个月滚动平均环比”。这种处理方式能有效熨平波动曲线,还原最真实的市场阻力线。

理论需要实践检验。我们以迪拜土地局(DLD)的官方数据为准,使用“五步法”对商务港近期的真实热度进行穿透分析。

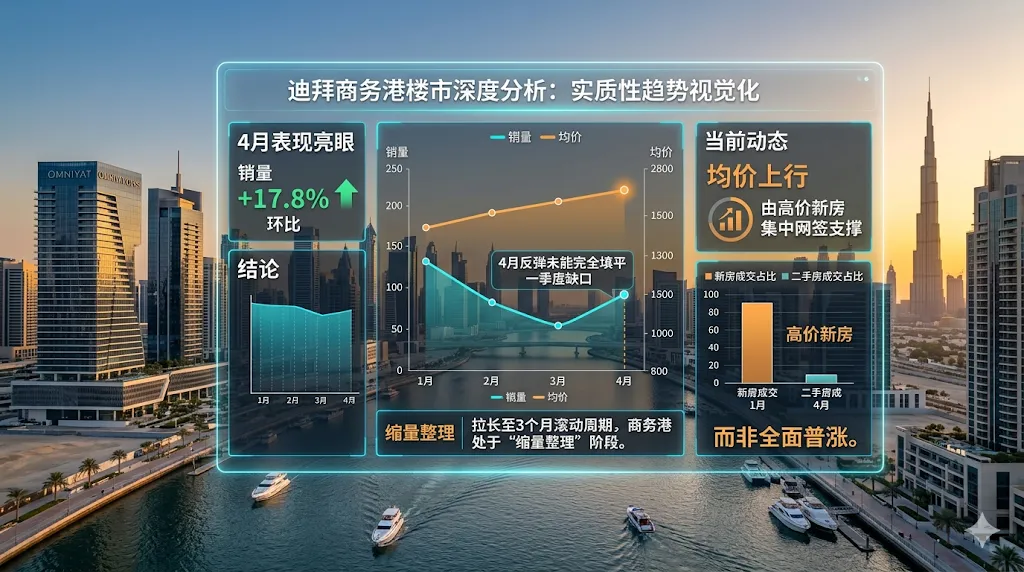

1. 同比基调:韧性犹存

拉长周期来看,商务港区域依然维持在上升通道内。数据显示其销量同比上涨 18%,单价同比上涨 4%,呈现量价齐升的稳健态势。

2. 环比追踪:情绪迅速修复

| 统计月份 | 交易销量 | 销量环比 | 均价 (AED/sq.ft) | 均价环比 |

| 4月 | 563 | +17.8% | 2710 | +3.8% |

| 3月 | 478 | -37.1% | 2610 | +5.2% |

| 2月 | 760 | -24.4% | 2480 | -9.8% |

分析: 2月至3月,受传统斋月淡季及地缘因素叠加影响,区域销量出现明显收缩。但4月份的销量强劲反弹及单价的持续上扬,表明市场购买力正在快速回归。

3. 细分对标:新房溢价能力凸显

仅看4月单月公寓细分数据:

| 资产类型 | 交易销量 | 均价 (AED/sq.ft) | 中位数总价 |

| 公寓新房 | 201 | 2660 | 256万 |

| 公寓二手 | 166 | 1890 | 156.5万 |

分析: 商务港一手期房展现出了极强的溢价空间与定价权。

| 统计月份 | 新房销量 | 新房占比 | 二手销量 | 二手占比 |

| 4月 | 201 | 35.7% | 166 | 29.5% |

| 3月 | 270 | 56.5% | 154 | 32.2% |

| 2月 | 292 | 38.4% | 287 | 37.8% |

分析: 结构变化给出了关键答案。3月份新房占比异常飙升(达 56.5%),大概率是由区域内某大型期房项目的集中网签推高了基数,导致前后的环比数据出现剧烈波动。

5. 滚动环比:还原真实的缩量震荡

当我们引入连续3个月的滑动周期:

滚动销量环比:下降 19.7%

滚动单价环比:微降 0.5%

核心结论:尽管4月单月表现亮眼(销量环比+17.8%),但拉长至3个月滚动周期来看,商务港实质上处于“缩量整理”阶段。4月的反弹未能完全填平一季度的回调缺口,当前的“均价上行”更多是由高价新房集中网签的“交易结构”所支撑,而非全面普涨。

投资者自查:7个致命的数据误区

在复盘和咨询中,我们发现多数决策失误源于对数据的误用。请对照以下清单

| 常见认知误区 | 专业的替代方案 |

| 依赖全市宏观均值 | 下沉至具体的社区/项目进行独立测算 |

| 仅参考同比涨跌 | 建立“同比定势 + 环比找拐点”的双轨视角 |

| 被单月暴涨/暴跌引导 | 采用3个月滚动平均环比过滤杂音 |

| 无视一二手成交结构 | 每次决策前必查现房与期房的占比变动 |

| 混淆所有物业类型 | 严格剥离公寓与别墅资产,避免均价失真 |

| 忽略供应端冲击影响 | 交叉比对该月是否有超级大盘入市网签 |

| 唯价格论,脱离流动性 | 坚持“量在价先”,成交量是价格最坚实的支撑 |

真实的数据从不撒谎,但片面的数据足以误导判断。

成功的房产投资,本质上是对市场认知精度的变现。下一次在面对冗杂的市场报告时,不妨花10分钟,将你关注的特定楼盘代入这套逻辑推演一遍。在波诡云谲的周期博弈中,唯有理性客观的分析,才能保障资产的安全与增值。