关于我:22年金融保险从业经验

服务客户1300+

IAIP国际认证保险金信托架构师(1级)全国城市保险宣传员

(广东省保险业仅100人获此殊荣)

希望我所有的委托人,都可以“清清楚楚了解风险,明明白白购买保险,踏踏实实享受生活”

电话微信同号:13580425617

(请说明来意,保险同业勿扰)

一位多年的老客户今年荣休,广州职工社保21年,另有2年灵活就业缴纳社保,共计23年,退休收入到手每个月2700多元。

每个月2700元在广州生活意味着什么,相信很多广州朋友都非常清晰地知道,可以说连最基本的生活都难以满足和保证。

客户在广州有2套住房,一套2居目前自住,另有一套旧房子目前出租中,租金每个月到手1800元。一方面客户不愿意给子女增加负担,另外一方面希望自己有独立的生活空间,且能够自立自足。

在跟客户几次深度沟通后,客户做出了卖掉旧房子,套现160万,由原来月租1800元转换成3100/月,也就是37000万每年,比之前的年租金21600元每年,整整多出16000元每年。

客户为什么在深思熟虑后下这样的决定呢?

自房子只住不炒政策出台后,全国当然也包括广州的房子降幅之大,是超过很多人的想象的。

这套投资的旧房子客户出售价格为160万,原来月收租1800元,租金虽然不多,但是烦心的事情倒很多。

例如:空调坏了需要维修,而且旧空调包括旧冰箱耗电大,租户也有意见,几经考虑后换了新空调和换了新冰箱。

卫生间也因为老化需要维修,解决漏水问题,解决热水器问题等等。

诸如这些问题都让客户深感疲惫不堪,搞不定的时候还得找儿子来帮忙处理。儿子工作也忙,反复几次都提出售卖的想法。

首先广州的旧房子以后能不能升值另说,现在能够出手且有买家已经不容易了,趁着还能卖出去,客户母子都非常接受我为他们做的这个置换方案。

我们一起从几个维度来看看置换方案的详细介绍:

卖房的钱160万,留10万元现金作为备用金,将其中的150万用来趸交(一次性)一份年金保险,交完后次年即可以领取,可以说是完全没有空档期。

首先这是一份分红型年金保险,为什么选择分红型呢?这里就不作主要说明,详细内容请点击下方查看之前的文章。

保险预定利率下调后,1.75%分红险产品组合优势明显

保险公司分红实现率解读

2: 我们可以看到客户次年即可以固定领取2.1万元/每年,仅固定部分就已经和之前的租金持平,每年的分红按照保守来演示,150万保险费每年分红为1.6万元,固定➕分红每年总计:3.7万元,我们可以理解为每年单利2.46%,在一年银行定存不到1%,3年定存仅为1.25%的背景之下,无论是在收益方面和在房产出租方面计算,都是完全超出之前的投资回报了。

重点:这个领取时间是终身的,也就是说客户终身锁定了这个收益,锁定了终身的现金流收入。

3: 这款年金保险还有一个最大的优势,除年金领取是终身之外,身故给付是累计保险费和现金价值较大者。也就是说这个投入的150万元,以后会以指定受益人的方式给到客户儿子,且属于儿子的个人资产。

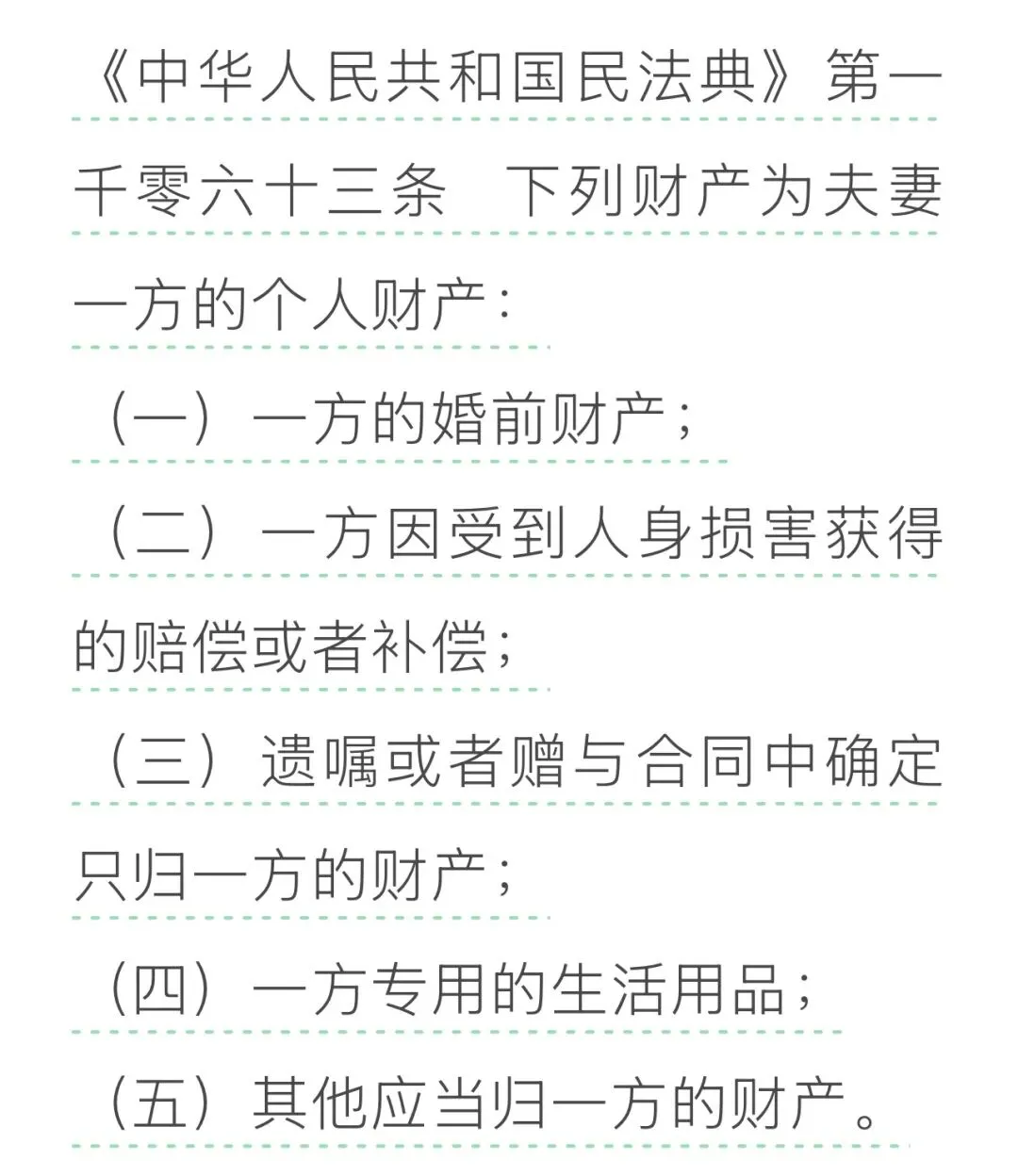

具体法律规定请参考民法典第1063条:(三)遗嘱或者赠与合同中确定只归一方的财产。

所以这款产品既可以满足客户自己的养老需求,又可以非常高效地进行财富定向传承。

4: 客户在拥有一套不需要维护,终身领取租金的金融房产同时,还可以灵活地根据自己不同时间段的财务需求,来进行合理规划和安排。

例1:客户既可以选择在自己85岁时,一次性领取缴纳的150万保险费。又可以选择终身领取,150万给到指定的受益人。

例2: 假设客户在70岁时希望提前一次性全部领取,在已经累计领取了56万年金的基础上。保险合同的现金价值还有142万元。

例3: 假设客户现阶段不想领取年金和分红收益,可以继续选择二次增值,在自己需要的时候再领取。

这就是就是年金保险的复利魅力!

大白话:每年返还的钱,如果暂时用不到,继续复利,继续让钱生钱。

写在最后:

年金保险解决的是“跨越周期的绝对安全”

我们如果用年金保险去跟“股票、基金“比收益,这完全就是不正确的,因为年金保险最大的价值,是为家庭打造“底层资产”和“锁定”收益,提供源源不断的现金流。

年金保险提供源源不断现金流这个优势,可以说是市面上其他任何理财都不能替代的。

感谢您的关注,如果您感觉这篇文章不错,请关注公众号后点赞👍,你的鼓励将是我继续前进的动力。

保险和信托架构咨询请扫下方微信二维码,电话☎️微信同号。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?