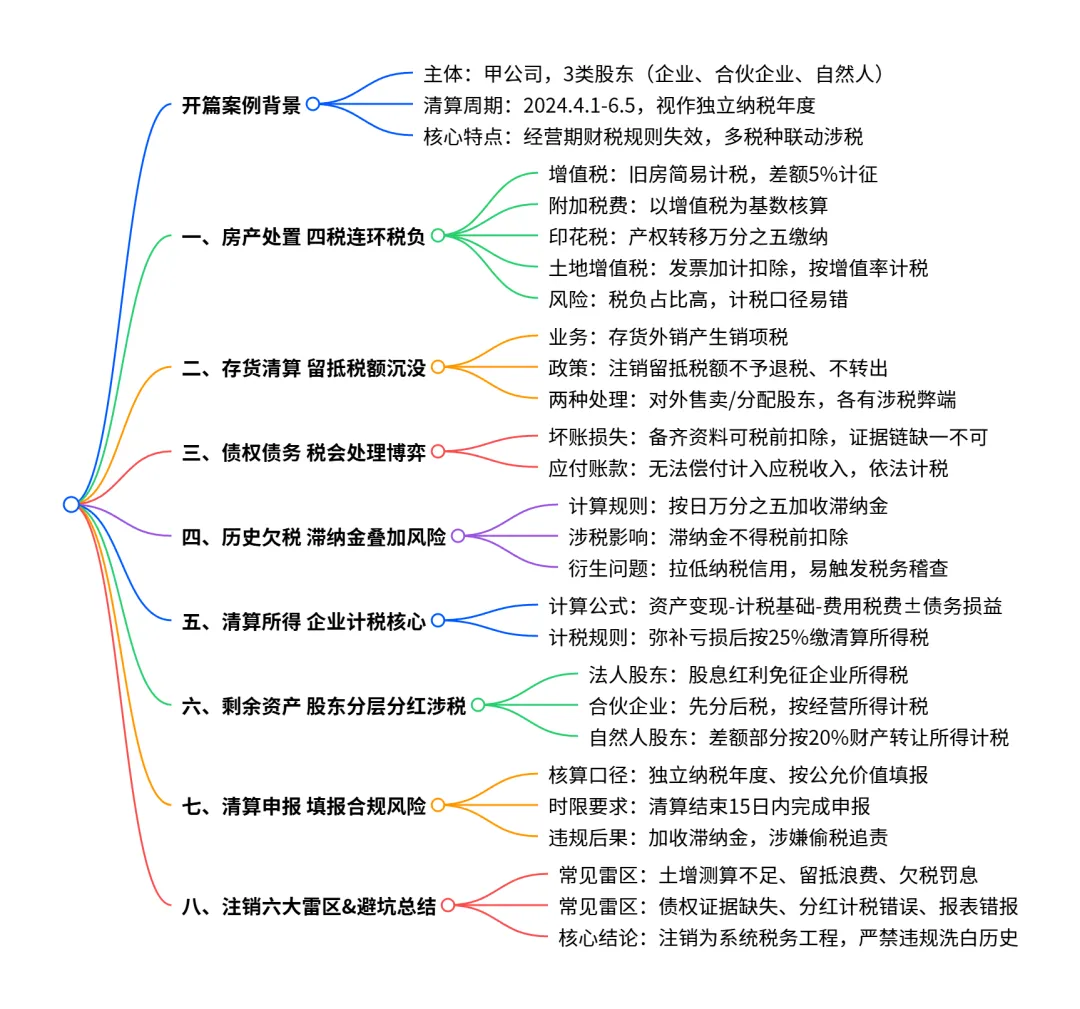

企业注销清算:从房产过户到股东分红的"税务绞肉机",一步错步步错

2024年3月,甲公司股东大会一纸决议,宣告这家经营六年的企业正式走向终结。A有限责任公司、B合伙企业、C自然人三位股东,面对的不仅是200万元注册资本的清算分配,更是一场涉及增值税、土地增值税、企业所得税、个人所得税四大税种的"税务绞肉机"。当企业决定停止经营的那一刻,税务清算的倒计时就已经启动——清算期自2024年4月1日备案之日起,至6月5日清算结束,整个清算期间被视为一个独立纳税年度。根据《企业所得税法》第五十三条第三款及第五十五条规定,企业依法终止经营活动的,应将清算期间作为独立纳税年度计算清算所得。

这意味着,企业在持续经营期间适用的税收优惠、亏损弥补规则,在清算阶段全部重新洗牌。

一、资产处置:房产过户的"四税连环套"

甲公司清算的首要任务是处置2018年购入的经营用房产。该房产原值300万元,已计提折旧45万元,清算作价600万元清偿给A公司。这一笔交易,触发了增值税、附加税费、印花税、土地增值税四重税负。

增值税层面,甲公司选择简易计税方法。根据现行政策,一般纳税人销售其2016年4月30日前取得的不动产,可选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价后的余额为销售额,按5%征收率计算应纳税额。甲公司应纳增值税为(600-300)÷(1+5%)×5%=14.26万元。

增值税附加税费以增值税额为计税依据,按城建税7%、教育费附加3%、地方教育附加2%计算,合计1.71万元。

印花税按产权转移书据万分之五税率计征,600万元交易价格对应印花税0.3万元。

土地增值税是房产处置中最复杂的税种。甲公司无法提供评估价格,但持有购房发票且购房时间已满三年。根据《土地增值税暂行条例》及实施细则,扣除项目金额可按发票所载金额并从购买年度起至转让年度止每年加计5%计算。甲公司扣除项目金额为300×(1+3×5%)=345万元。增值额为不含税收入(600-14.26)减除扣除项目345万元、附加税费1.71万元、印花税0.3万元后的余额238.73万元。增值率69.20%,适用40%税率及5%速算扣除系数,土地增值税额为238.73×40%-345×5%=78.24万元。

四税合计,房产处置环节共产生税费94.51万元,占房产增值额的31.5%。

二、存货清仓:留抵税额的"沉没成本"

甲公司清算时结余存货50万元(不含税),清算期内全部销售取得收入70万元。销项税额为70×13%=9.1万元,而企业尚有留抵进项税额20万元。抵扣后,进项税额仍剩余10.9万元无法消化。

这里存在一个残酷的税务现实:根据《财政部 国家税务总局关于增值税若干政策的通知》(财税〔2005〕165号)第六条规定,一般纳税人注销时,其存货不作进项税额转出处理,其留抵税额也不予以退税。

这意味着,甲公司账上10.9万元的留抵税额,在注销时将彻底"沉没",无法转化为现金回流。对于清算企业而言,留抵税额的处理必须在清算方案设计阶段就纳入考量——若将存货分配给股东而非对外销售,虽可规避增值税销项,但股东取得存货需按公允价值确认所得,税务成本可能更高。

三、债权债务:无法收回与无法偿付的"税会博弈"

甲公司账面有两笔特殊款项:2015年某企业拖欠的货款30万元,因多次催收无果形成坏账;应付账款48万元,因对方单位原因无法支付。

对于30万元应收账款坏账,甲公司依据《企业资产损失所得税税前扣除管理办法》(国家税务总局公告2011年第25号)及《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号),备齐相关资料后列为清算损失。

这一处理符合税法关于资产损失税前扣除的规定,但需注意:债务人逾期三年以上未清偿,企业需提供确凿证据证明已无力清偿债务,包括债务人破产清算证明、法院判决书、催收记录等,否则税务机关可能不予认可。

对于48万元无法支付的应付款项,税务处理则截然相反。根据《企业所得税法实施条例》第二十二条规定,确实无法偿付的应付款项属于"其他收入"范畴,应计入应纳税所得额。

甲公司需将这48万元作为清算收入,缴纳企业所得税。这一"一进一出"的处理逻辑,体现了税法对债权债务的刚性约束:损失可以扣,但收入必须认。

四、历史欠税:滞纳金的"利滚利"陷阱

甲公司2019年5月欠税10万元,申报限期为2019年6月15日,直至2021年1月5日才清缴。根据《税收征收管理法》第三十二条规定,纳税人未按照规定期限缴纳税款的,税务机关除责令限期缴纳外,从滞纳税款之日起按日加收滞纳税款万分之五的滞纳金。

甲公司滞纳天数共600天,滞纳金为10×0.05%×600=3万元,合计清缴税款及滞纳金13万元。

这笔滞纳金属于纯损失,不得在企业所得税前扣除。更深远的影响在于,历史欠税记录会影响企业纳税信用等级,在清算过程中可能触发税务机关的全面稽查,延缓注销进度。

五、清算所得计算:从资产变现到股东分配的"最后一刀"

根据《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税〔2009〕60号)第四条规定,清算所得为企业的全部资产可变现价值或交易价格,减除资产的计税基础、清算费用、相关税费,加上债务清偿损益等后的余额。

甲公司清算所得计算如下:房产变现600万元减除计税基础255万元(300-45)产生资产转让所得345万元;存货销售70万元减除成本50万元产生所得20万元;无法收回债权30万元形成损失;无法支付债务48万元形成收入;清算费用45万元、税金及附加80.25万元(1.71+0.3+78.24)据实扣除。清算所得经弥补亏损后,按25%税率缴纳清算所得税。

清算所得税缴纳后,剩余财产方可向股东分配。根据财税〔2009〕60号第五条规定,被清算企业的股东分得的剩余资产,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得;剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。

甲公司股本200万元、未分配利润100万元、盈余公积50万元,股东A公司分得剩余资产中对应股息所得部分可享受居民企业间股息红利免税待遇;B合伙企业分得的所得按"先分后税"原则,由自然人合伙人按个体工商户生产经营所得缴纳个人所得税;C自然人分得的剩余资产减除投资成本后的余额,按财产转让所得20%税率缴纳个人所得税。

六、清算申报表填报:数字背后的法律风险

清算企业所得税申报表是整个清算流程的"收官之战"。填报时需注意三个关键节点:一是清算期间作为一个独立纳税年度,不得与正常经营年度混淆;二是资产处置损益需按可变现价值或交易价格填报,而非账面价值;三是债务清偿损益需单独列示,无法支付的应付款项不得隐瞒。

根据《企业所得税法》第五十五条及实施条例第十一条规定,企业应在清算结束之日起15日内,向主管税务机关报送《中华人民共和国企业清算所得税申报表》及相关资料。

逾期申报将面临每日万分之五的滞纳金,情节严重的可能被认定为偷税。

七、从甲公司案看企业注销的"避坑指南"

甲公司的清算案例揭示了企业注销中的六大雷区:一是房产处置低估土地增值税税负,未提前进行税负测算;二是留抵税额未在清算前通过合理方式消化,导致资金损失;三是历史欠税滞纳金计算不清,增加清算成本;四是债权债务处理证据链不完整,面临税务调整风险;五是股东分配方案未区分股息所得与投资转让所得,导致个税计算错误;六是清算申报表填报不规范,引发后续稽查。

企业注销从来不是简单的"关门大吉",而是一场涉及多税种、多环节、多主体的税务系统工程。从备案清算到申报缴税,从资产处置到股东分配,每一步都需精准把握政策边界。在税务监管日益严格的当下,任何试图通过清算"洗白"历史问题的想法,都将面临法律的严厉审视。合规清算,不仅是对企业的负责,更是对股东权益的最后守护。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?