过去几年,中国楼市经历了一轮系统性回调。

但进入2026年,地产领域开始出现一些值得关注的变化。

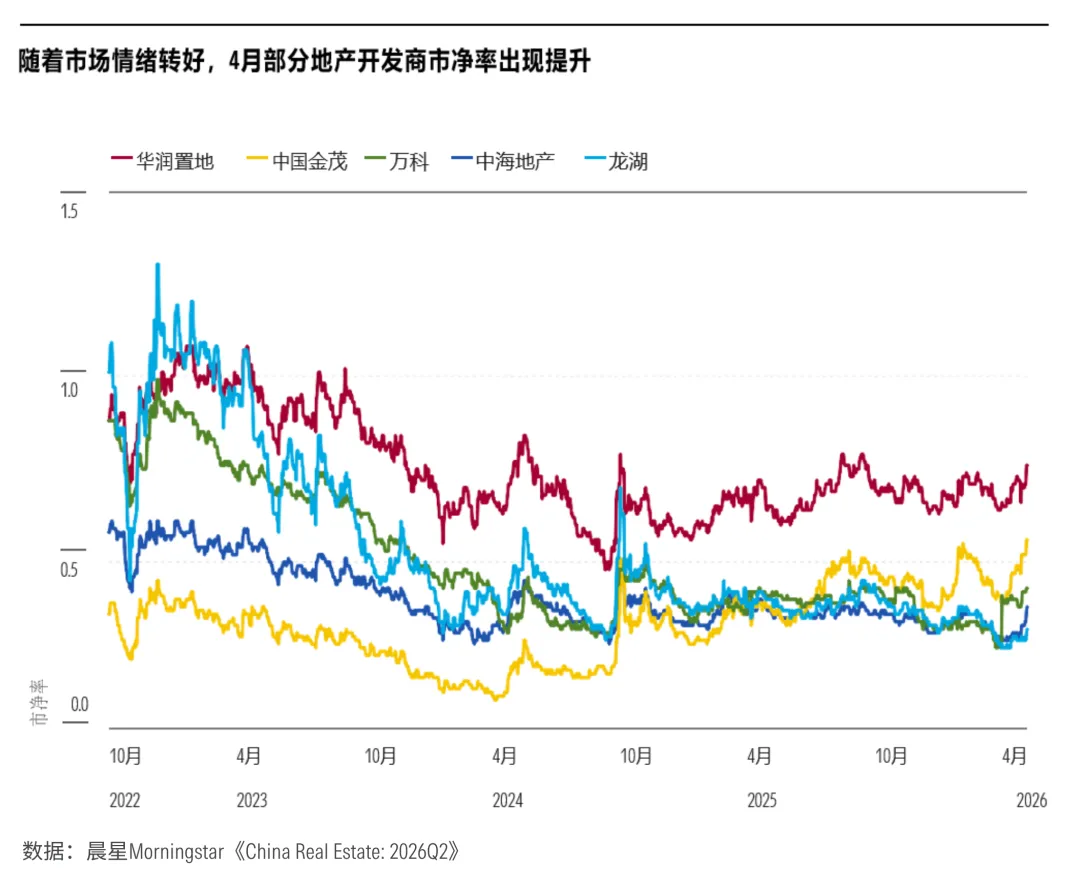

受政策推动的房地产销售回暖影响,中国主要房地产开发商股价自4月以来迎来了一波重估。

除此之外,从晨星最新发布的2026年二季度《中国地产行业观察》来看,新房和二手房价格的走势,可能也正在悄然分化。

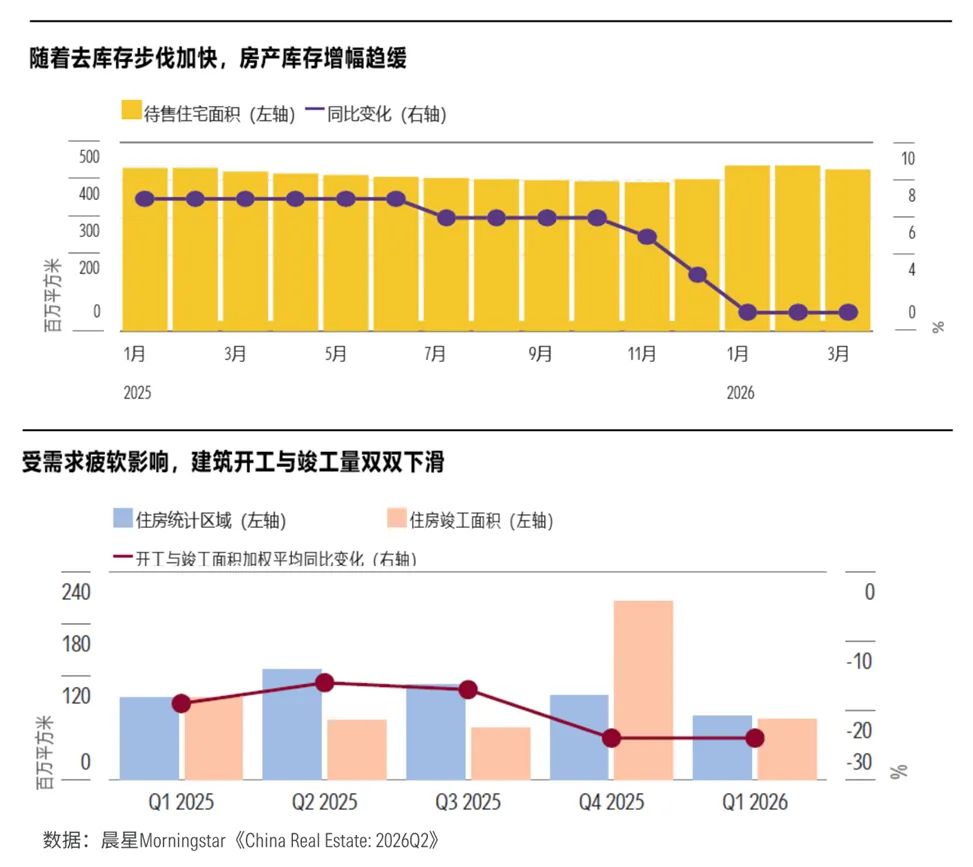

2026年一季度的数据显示,新房的供给侧正在经历一轮明显的收缩。

全国住宅新开工面积同比下降22%,竣工面积下降27%。开发商在拿地上更为谨慎——新增土地购置面积同比下降49%,行业整体开发投资同比下滑11%。

与此同时,去库存正在提速。全国住宅待售面积同比增速从2025年一季度的7%,降至2026年一季度的1%,已接近零增长。

晨星认为,这背后主要有两重推力:一是地方政府加大了收购闲置住房的力度,相关专项债发行规模较上年同期翻倍;二是新项目供应更加审慎。

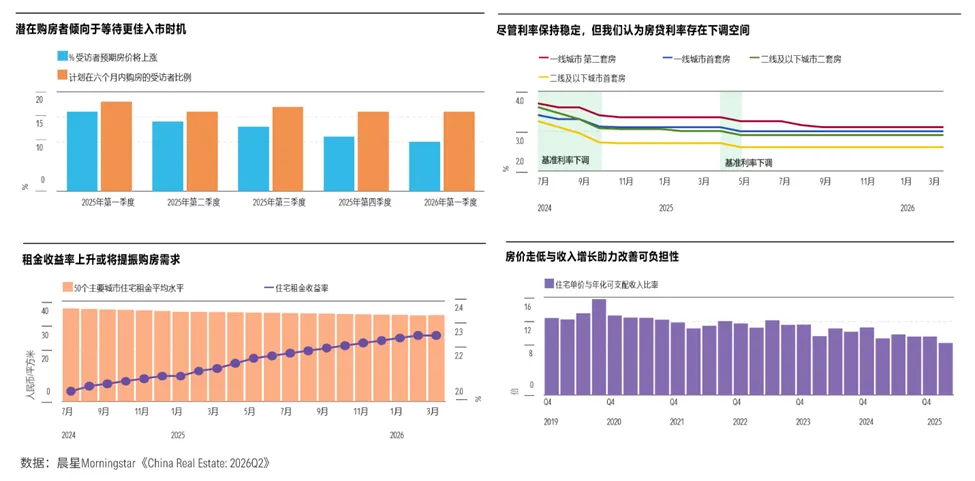

需求端短期仍然偏弱。调查显示,仅10%的受访者预期房价会上涨,16%计划在半年内购房。

不过,晨星认为,一些有利条件也在逐步积累:全国住宅均价与居民年化可支配收入之比,已从2025年同期的9.3降至8.5,购房负担能力持续改善;2026年央行仍有10—20个基点的降息空间,购房融资成本有望进一步降低;主要城市住宅租金回报率从2025年3月的2.10%升至2026年3月的2.26%,如果继续走高,也会在一定程度上让部分租客重新将购房纳入考虑。

政策端也在继续加码。近期,上海已放宽非本地居民在中心城区购房的社保年限要求,深圳允许居民在限购区域多购一套住宅;两会批准4.4万亿元地方政府专项债,用于重大项目建设。

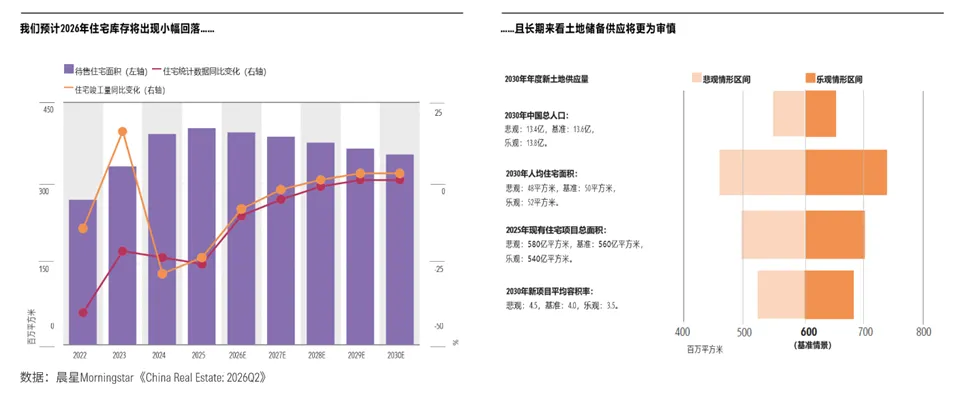

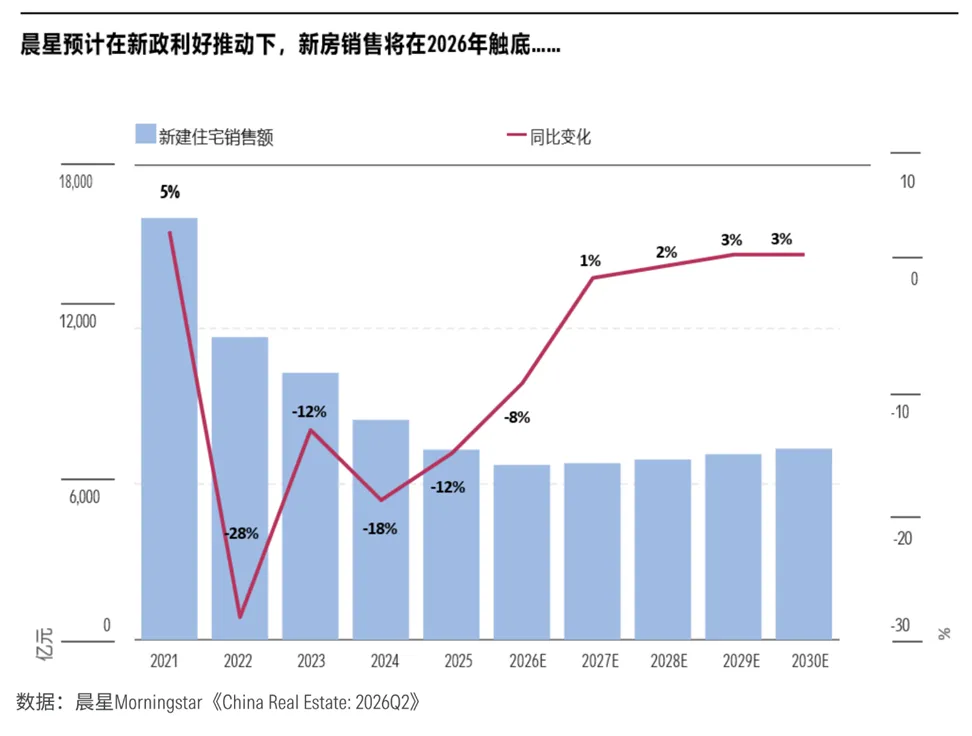

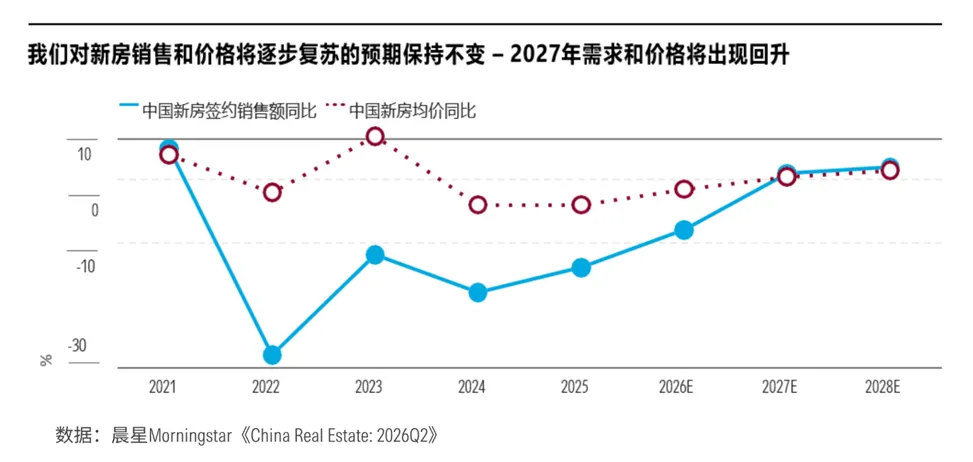

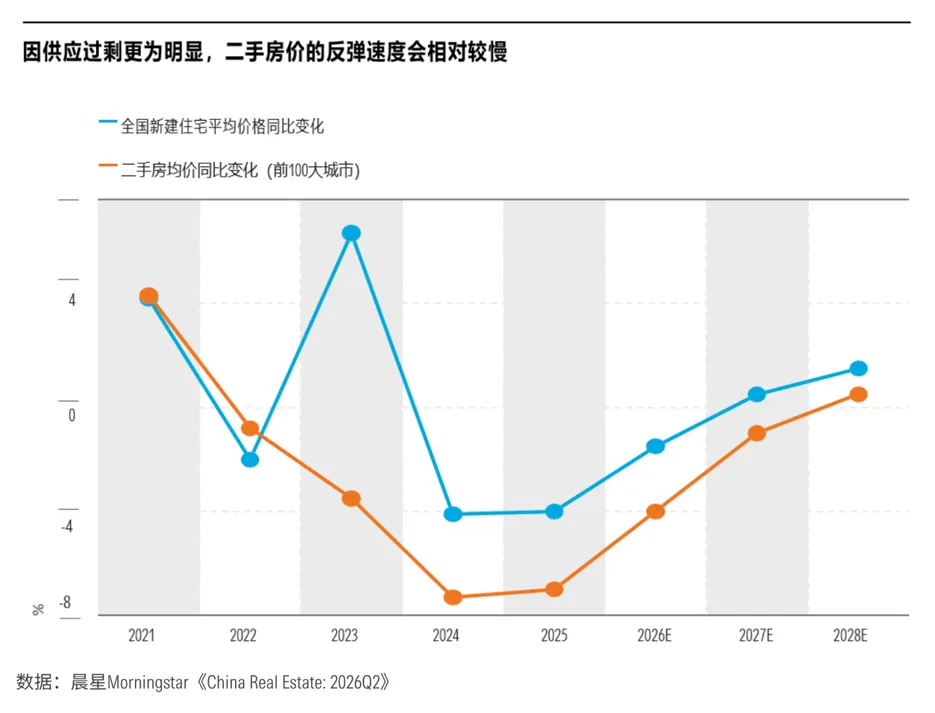

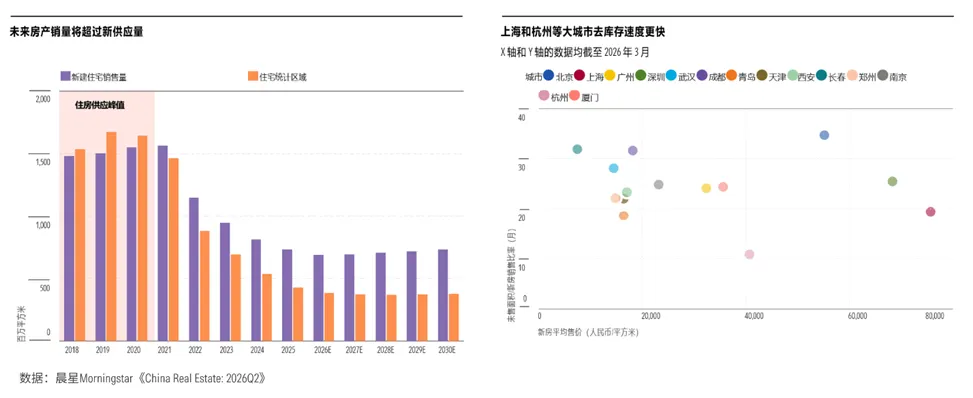

晨星预计,2026年全国住宅库存将出现约2%的净下降。在供给持续收缩、去库存稳步推进的支撑下,新房价格有望在2027年随着需求恢复而率先企稳回升。

二手房的情况则略有所不同。

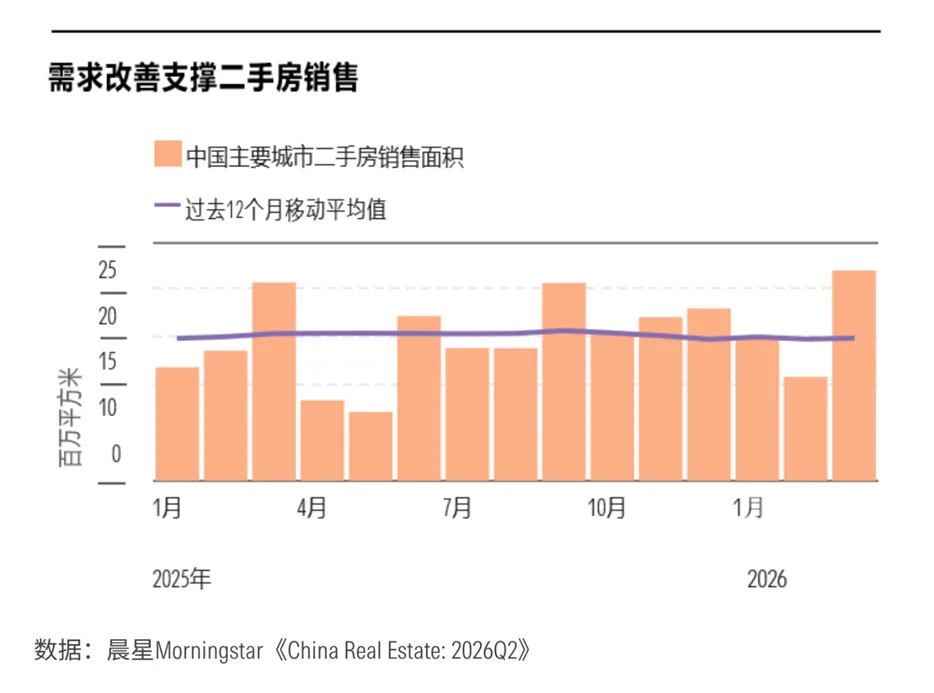

从成交量看,2026年一季度,30个主要城市的二手房成交面积同比增长4%。晨星认为,改善型需求对核心城市的二手房交易形成了一定支撑。

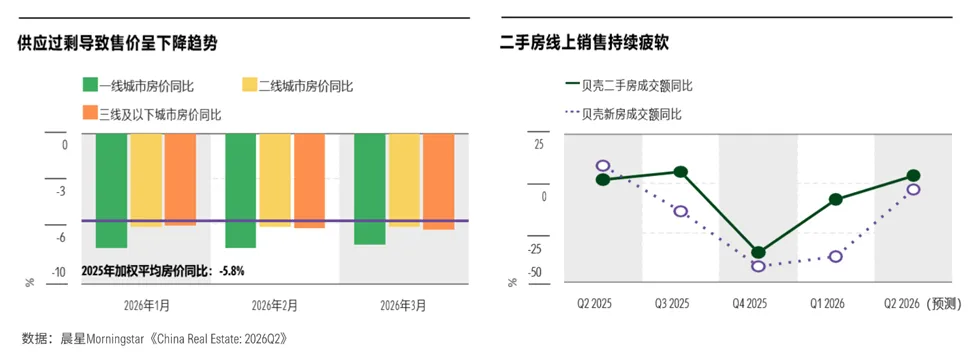

但价格端仍在承压。一季度,二手房价格同比继续下跌,一线城市跌幅甚至大于二三线城市。

晨星认为,这一方面是因为二手房挂牌供给持续增加;另一方面,开发商越来越多地在核心地段拿地,新房在区位上的竞争力正在增强。

与新房市场不同,新房供给可以通过减少开工、收缩土地出让、政府收储等方式主动调节;但二手房供给主要取决于业主个体的出售决策,较难通过政策统一调控。

晨星预计,随着更多业主将房产挂牌出售,二手房供给过剩还需要数年时间才能被消化,平均二手房价格在2028年之前难以出现实质性回升。

总体来看,楼市整体仍在筑底,但不同市场、不同城市正在走出不同节奏。

上海、杭州等东部和南部经济较发达城市,凭借更强的本地需求,存量房源去化效率明显更高。而包括北京在内的北方多数城市,库存压力仍然较重。

晨星认为,需求更强的高线城市将率先完成库存出清,并最早实现价格企稳。

本文内容节选编译自晨星股票分析团队2026年5月发布的《2026年二季度中国地产观察报告》。

作者 | Jeff Zhang

编译 | 屈辰晨

免责条款:©2026 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。