Wendy理财说|黄云婷

20年资深理财师,专注基金/保险/跨境金融/高净值家庭资产规划

只讲落地干货,拒绝空泛理论,帮你避开理财90%的坑

今天想讲讲,被称为“金融房产”的保费融资计划,因其强大的参与方实力,与预期年化8.5%-10%的中期稳定回报,而受众多中高净值投资者青睐,额度一直以来是供不应求!

什么是保费融资(Premium Fianacing)?

一、核心定义

保费融资,本质是杠杆借贷买保险:投保人向银行等金融机构申请贷款,用来缴纳储蓄型寿险的大额保费,同时把整张保单质押转让给银行作为抵押物;个人仅拿出一小部分自有资金当首付,撬动高额保单,依靠保单长期收益率>银行贷款利率赚取息差收益,逻辑近似贷款买房 。

核心三方关系

1. 投保人:自付20%~30%本金,按月支付贷款利息(香港)or到期一次性支付利息(澳门);

2. 银行:发放70%~80%保费贷款,保单权益做抵押;

3. 保险公司:出具高额现金价值储蓄/万用寿险保单,保单权益优先归属银行偿债。

适用保单范围

只做高现金价值储蓄类寿险:香港万用寿险、分红储蓄寿险;

纯重疾、医疗险、定期寿险无现金价值,无法做保费融资 。

二、操作流程(以澳门市场为例)

1. 选定高现价大额保单,向私人银行提交资质审核;

2. 个人出资20%左右总保费作为首付,银行放款剩余70%~80%直接付给保险公司;

3. 保单生效后,全数权益质押给银行,投保人仅保留受益权;

4. 存续期不需要支付银行贷款利息,本息到期一次性结清;

5. 退保/理赔时,现金价值、身故赔付优先抵扣银行贷款本息,剩余资金才给到投保人、受益人。

三、香港市场 vs 澳门市场

起投门槛&付息方式:

香港各大小银行均有类似产品发售,起投门槛相对低些,但需要每月支付银行贷款利息;

澳门市场起投更高(总保费500万港币起,自付保费100万港币起),存续期不需要支付贷款利息,到期一次性结算,资金利用率更高!

四、功能优势

1. 资金占用极低:只用二三成流动资金,配置千万级大额保单,保留现金流用于经营、投资;

2. 息差套利(低息环境):港币HIBOR低位时,融资利率2%~4%,长期储蓄保单预期收益4%~6%,赚取稳定利差;

3. 大额资产规划:低成本搭建跨境寿险、家族传承资产、隔离配置;

4. 汇率规划:适配港币、美元保单,做外币资产布局。

五、风险提示

1. 利率上行,利差倒挂(最大风险)

香港市场融资多挂钩HIBOR浮动利率,拆借利率上行,月供利息暴涨;一旦贷款利息>保单实际收益,每年持续倒贴亏损。极端情况下银行要求提前结清本金,短期拿不出资金就会被强制退保,前期已付首付大幅亏损。

2. 保单分红非保证

储蓄险分红、增值属于非承诺收益,实际派发低于演示预期,会直接压缩甚至抹平息差。(核心是要选择分红实现率高且稳健的保司及产品)

3. 保单权利受限

质押期间,未经银行许可不能退保、减保、变更受益人、办理保单贷款,流动性被锁死;贷款逾期,银行有权直接处置保单。

4. 汇率风险

保单为美元/港币、贷款为港币,本币换汇付息、退保换回人民币,两段汇率波动会侵蚀利润。

5. 银行催收风险

银行可根据自身信贷政策、个人征信、保险公司评级,随时要求提前全额还款,流动性压力陡增。

六、适配人群门槛

属于高净值专属工具,普通投资者不建议参与:

1. 个人流动资产≥总投保保费,银行准入风控标准严格;

2. 能长期持有保单(通常10年以上),承受浮动利率波动;

3. 有稳定现金流,可长期按月付息,不惧临时提前还贷要求;澳门保单因其无需按月支付贷款利息而风险可控;

4. 清晰知晓杠杆双向性,接受亏损可能性。

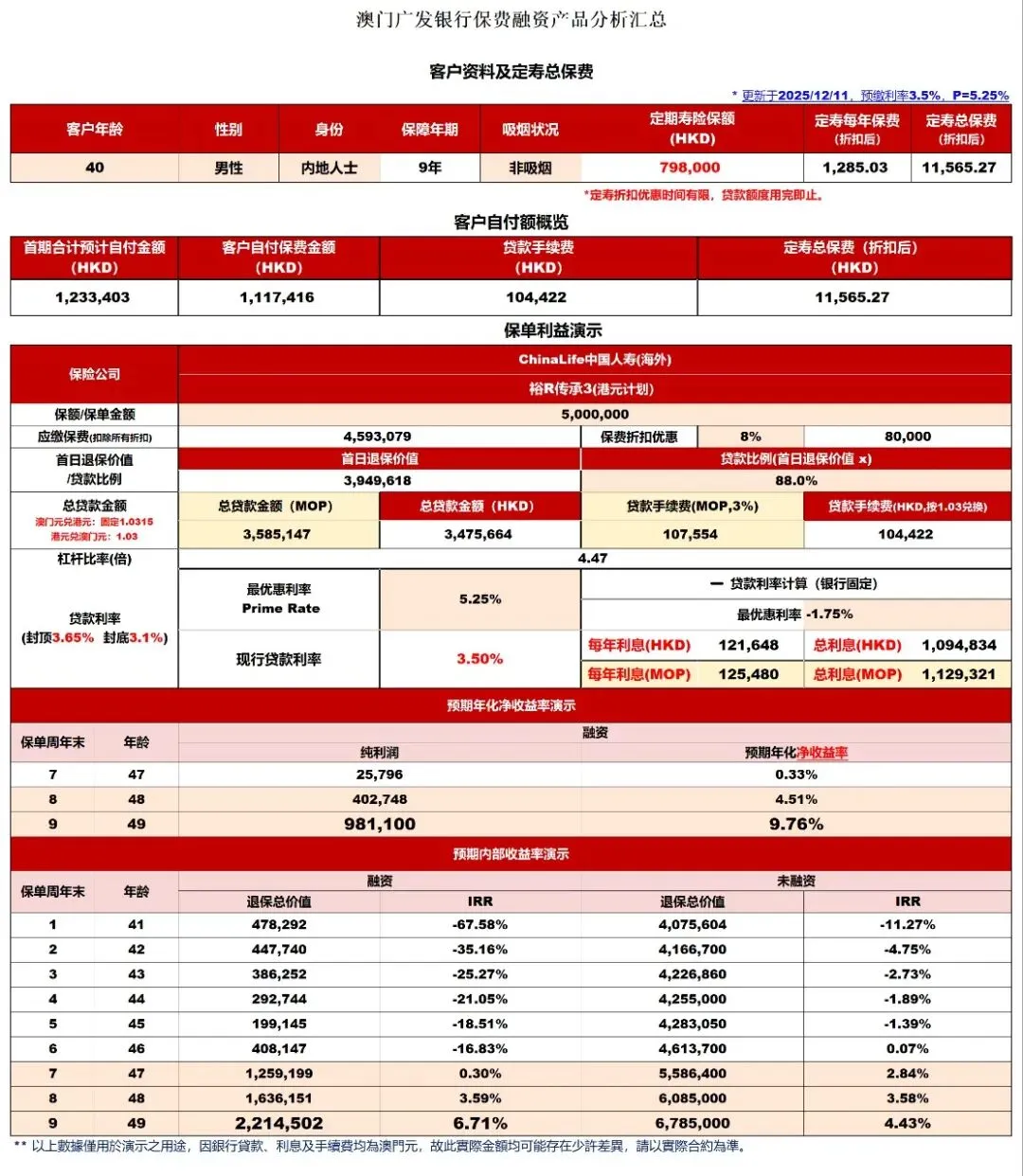

🌟案例参考🌟

• 40岁男士 非吸烟

💰总保费500万港币-8%首年折扣+3.5%预缴利率💰=👇🏻

💲客户一次性支付总额:1,233,403港币🇭🇰

💲客户一次性9年定寿总保费:11,565.27港币🇭🇰

💲客户9年时间除开所有成本费用的净收益:981,100港币🇭🇰

💲💲💲年化净收益率9.76%💲💲💲

以上就是今天的全部干货内容

如需获取对应资料/模板/实操指南,可在后台回复关键词

点赞+在看,持续分享高净值理财、跨境金融实用技巧

有理财/跨境相关问题,欢迎留言交流

关注我,后续持续输出更多实操干货

- END -

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?