二十年前,提起养老规划,国内中产几乎有着统一答案:多买几套房或者商铺,晚年靠收租安稳度日。在房价持续上涨、租赁市场宽松的年代,房产兼具保值、增值、持续现金流三大优势,堪称大家眼中的 “养老硬通货”。

但走到 2026 年,市场环境、政策规则、收益逻辑全都发生了颠覆性变化。曾经 “买房躺平收租” 的黄金时代,已然远去。

当房产的收益越来越薄、持有成本越来越高、变现难度越来越大,我们又该重新思考:新时代的家庭资产,到底该如何配置?

一、政策收紧:

房东的 “隐形成本” 正在增加

从 2025 年 9 月 15 日开始,《住房租赁条例》正式全面落地,明确要求所有住房租赁合同必须强制备案。

很多房东只把它当成一项普通行政手续,却忽略了背后更深层的影响:租赁备案全面普及后,每一笔租金收入都会被精准统计,资产收益彻底透明化。这也为未来租金收入相关税费、房产税的落地征收,铺平了道路。

简单来说:过去出租房屋 “隐性收益” 的空间不断缩小,房产从 “低税负资产” 慢慢转向 “高透明、高持有成本资产”。

一边是要费心打理房屋、对接租客、处理维修纠纷;另一边是政策监管趋严,潜在支出增多。如今当房东,早已不再是轻松赚钱的选择。

二、收益算笔账:

实体房产,租售比早已陷入低谷

抛开政策,我们再用最实在的收益数据说话,核心参考指标就是租售比(年度净租金 ÷ 房产市值)。

目前国内北上广深等一线城市,房产平均租售比仅在1.5%—1.7%;即便是租金水平偏高的香港,住宅净租金回报率也只有2.5%—3.2%之间波动。

我们举个直观的例子:一套市值 1000 万的房产,扣除物业费、空置损耗、维修费用、潜在税费后,一年到手净租金大约在 25 万元左右。

投入千万资产,每年仅有二十多万现金流,资金占用大、周转慢、回报率偏低,这就是当下实体房产的现状。

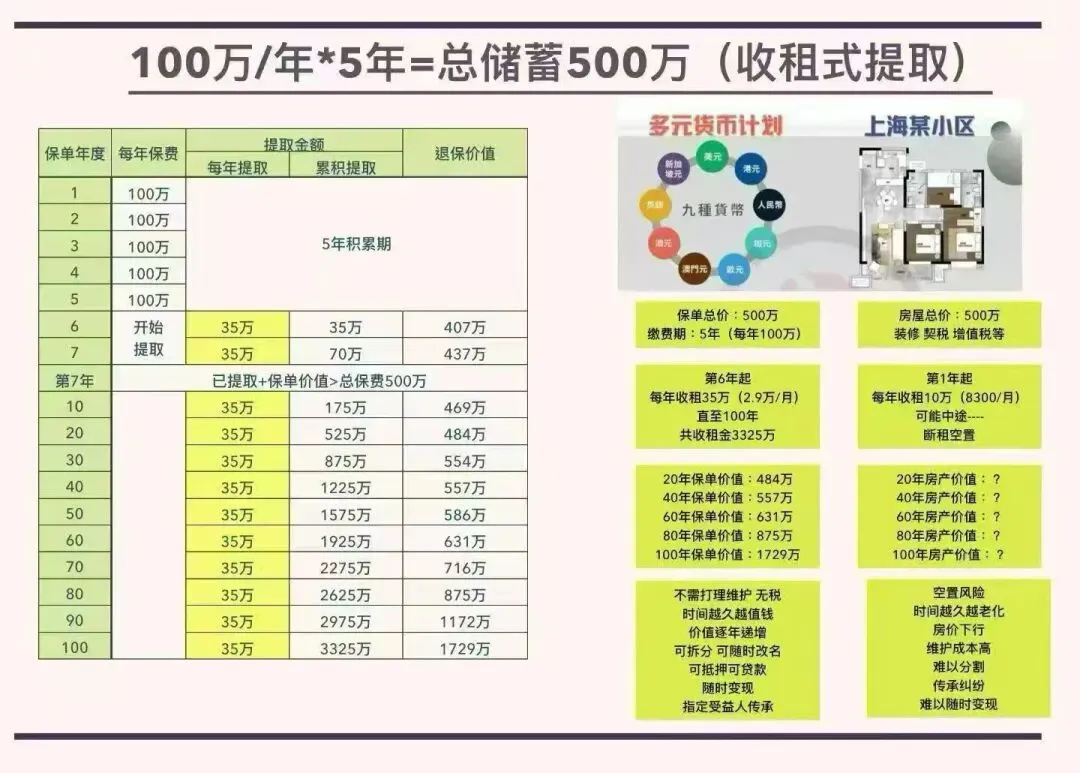

对比之下,被业内称作 **“金融房产”的储蓄分红类产品,优势立刻凸显:同等 1000 万资金布局,每年可稳定领取的现金流能达到60—70 万 **,收益率是实体房产的 2~3 倍。(如图500万的金融方案收益对比图)

不用看房、不用修房、不用对接租客、没有空置风险,没有遗产税,赠与税,一笔投入,长期稳定产生现金流,这也是越来越多人转向轻资产配置的核心原因。

三、房价逻辑大变:

不再是只涨不跌的 “财富永动机”

过去 20 年,国内楼市一路上行,形成了 “买房就赚钱” 的固有认知,大家默认房产永远保值。

但如今,这套逻辑已经彻底被打破。从市场数据来看,香港私人住宅售价指数,即便香港的楼市从2025年开始慢慢回暖,但2026 年依旧比 2021 年历史高点下跌 20.4%。也就是说,2021 年高位入手千万房产的购房者,至今账面仍亏损超 200 万。

内地市场同样如此:二手房挂牌周期不断拉长,降价成交成为常态;新房虽有小幅回暖,但整体房价走势疲软。

结合人口结构、市场供需来看,长期房价很难再重现单边暴涨的行情。房产正式回归居住属性,价格波动、贬值风险、流动性风险,都成为持有房产必须面对的问题。

总结两代人的财富逻辑,一句话就能概括:

过去 20 年:宁可犯错,不可错过房产;

未来 10 年:宁可错过,不可盲目重仓房产。

四、金融房产:

稳健复利,解锁全新资产形态

既然实体房产弊端凸显,那我们所说的 “金融房产”,究竟好在哪里?这里以主流储蓄分红产品为例,和大家讲清楚核心优势:

1. 收益确定,复利稳步增值

假设总投入 500 万(每年缴费 100 万,连续 5 年):

- 第 7 年,现金价值就能超过全部已交保费,实现回本;

- 持有时间越久,收益越高,长期复利可达 6%—7%。

和房产折旧、老化不同,这类金融资产没有损耗、没有贬值风险,依靠时间和复利持续增值,真正做到 “躺享时间红利”。

2. 传承极简,完美解决财富代际传递

这也是 “金融房产” 最核心的王牌优势。

实体房产想要传承给子女,流程十分繁琐:房产评估、过户登记、大额印花税、公证手续,不仅耗时费力,还要承担一笔不小的成本。

而香港储蓄分红险支持无限次更换受保人:你终身领取现金流之后,只需简单手续,就能直接转给子女、孙辈。

没有复杂流程、没有高额税费、没有产权纠纷。你留给后代的,不是一套需要费心维护、担心贬值的钢筋水泥,而是一套持续生息、永久稳定的 “线上不动产”。

五、最后:资产重构,是大势所趋

看到这里,很多人会有疑问:难道以后就完全不能买房了吗?

答案当然是否定的。我们从不否定自住房产的价值,房子依然是家庭生活的刚需、是安身立命的港湾。但我们需要转变的是投资思维:不要再把家庭绝大部分资产,重仓在多套投资性房产上。

当下财富规划的大趋势,总结为三点:

- 去重资产化逐步减持非核心投资房产,降低资金占用,提升资产整体流动性;

- 转向现金流资产优先布局稳健、持续产生收益的金融产品,替代低效重资产;

- 重视财富传承

时代在前进,财富的逻辑也在迭代。靠买房收租养老的旧模式,已经跟不上当下的市场与政策。

真正成熟的资产配置,从来不是孤注一掷,而是攻守兼备、多元布局。

趁着闲暇,不妨梳理一遍自家的资产清单。跳出固有思维,顺势而为,才能让辛苦积攒的财富,穿越经济周期,守护自己和家人往后数十年的安稳生活。

END