90%打工人踩坑!一二线vs小城,房产+现金流两套理财方案

- 2026-06-02 01:47:54

90%打工人踩坑!一二线vs小城,房产+现金流两套理财方案

•原则: 房子是用来住的,不是炒的。 •红线: 月供绝对不能超过家庭收入的 30%! •大忌: 拒绝加杠杆!不要为了所谓的“阶层跃迁”去背高额债务,现金流一旦断裂,生活瞬间崩塌。 •备用金: 因为大城市的失业风险和生活成本都高,必须预留 6-9 个月 的家庭备用金。 •习惯: 发工资先强制存钱,剩下的再拿来消费,而不是反过来。 •20-30 岁(积累期): 权益类(基金/股票)占比 45%-50%。年轻就是资本,可以偏进取,建议小额定投。 •31-45 岁(爬坡期): 权益类占比 30%-40%。上有老下有小,“稳”字当头。重点是把重疾险、寿险配齐,防止因病返贫。 •46-55 岁(深水期): 权益类占比 15%-25%。逐步降低风险,开始锁定收益,为养老做准备。 •56 岁+(退休期): 权益类占比 8%-15%。全力保本,靠利息养老,别再想去股市博取高收益。

•原则: 只买需要的,不买“能涨”的。 •大坑: 千万别囤多套房!除了自住,多出来的房子根本租不上价,二手房极难转手,最后只能砸在手里。 •备用金: 预留 5-6 个月即可,比一线城市稍低,因为生活底线成本低。 •习惯: 闲钱别放活期!小城市消费诱惑少,更容易存下钱,利用好这部分的结余去增值。 •20-30 岁(黄金期): 权益类占比 55%-60%。小城年轻人结余率高,利用这个优势进行长期定投,博取高收益。 •31-45 岁(责任期): 权益类占比 40%-45%。重点兼顾孩子的教育金和自己的养老金规划。 •46-55 岁(守财期): 权益类占比 25%-30%。逐步从进攻转为防守,开始守财。 •56 岁+(安稳期): 权益类占比 15%-20%。安全第一,但也要保留小幅比例抗通胀,避免钱纯粹变“毛”了。

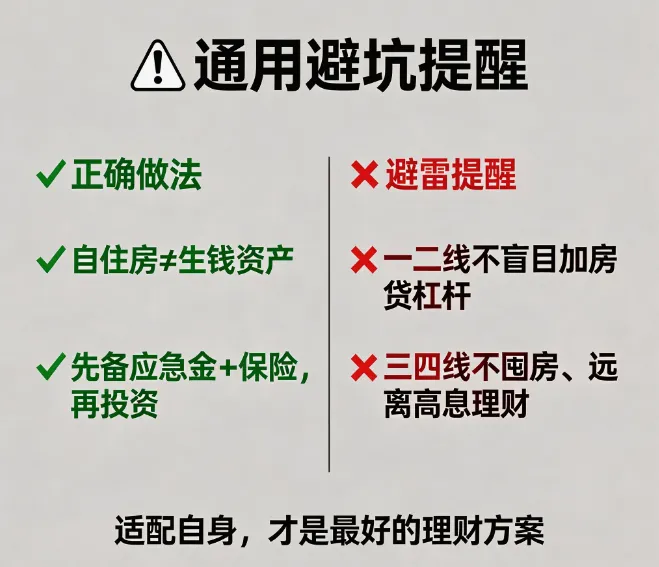

•✅ 认清现实: 自住的房子是负债,不是生钱资产。别把全家人的身家都砸在一套砖头上,手里要有流动的“活钱”。 •✅ 先后顺序: 先存好备用金、先买好保险(兜底),再去考虑投资(进攻)。别裸奔冲进股市。 •❌ 一线别狂: 在一线城市,别盲目加房贷杠杆,不要以为自己工资涨幅一定能跑赢房价。 •❌ 小城别贪: 在三四线城市,别乱囤房,更别碰那些线下所谓的“高息理财”,那往往是你看中人家的利息,人家看中你的本金。

同样是起早贪黑打工,为什么几年下来,有的人资产滚雪球,有的人却被房贷压得喘不过气?

其实,很多时候不是你不够努力,而是你的理财逻辑”没选对赛道

在一二线城市拼命卷的人,照搬小城市的“囤房法”,结果被高额月供掏空了现金流;在三四线城市安稳过日子的人,如果硬要去碰高风险高杠杆,很可能不仅没赚到大钱,反而把养老本搭进去。

理财从来就没有万能公式。

今天给大家整理了两套完全不同的“抄作业”方案,无论你在一线城市漂,还是在小城市躺,总有一套能救你的现金流。👇👇👇

🔴 方案一:一二线高房价城市

核心思路:防守!保守为主,死守现金流

在寸土寸金的大城市,最大的风险不是“没钱赚”,而是断供。

高房价意味着你必须极其谨慎地对待债务。这里的策略不在于你能在房产上翻多少倍,而在于你能否在波动中活下去。

🏠 房产:只留一套,绝不瞎折腾

💰 现金流:存钱是第一要务

📊 分龄资产配置(精简版)

🟢 方案二:三四线低消费城市

核心思路:盘活!适度增值,对抗通胀

小城生活成本低,压力相对小,但也面临着投资渠道窄、资产容易贬值的问题。

这里的策略不是“死守”,而是盘活。别让钱躺在活期账户里睡大觉,也别迷信房产能永远涨。

🏠 房产:纯居住属性,千万别囤

💰 现金流:拒绝闲置,跑赢通胀

📊 分龄资产配置(精简版)

⚠️ 避坑指南(血泪总结)

无论你身在一线还是小城,这几点建议一定要听进去,能帮你省下几十万冤枉钱!

最后:

理财不是为了发大财,而是为了让生活有底气。最贵的东西不是房子,而是你在这个充满不确定性的世界里,拥有随时说“不”的勇气。这两套方案,哪一套更适合你现在的状态?

#资产配置 #存钱理财 #普通人理财 #理财干货#存不下钱 #月光自救 #家庭资产配置 #慢慢变富 #理财小白#财务自由 #生活底气 #存钱攻略

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 济宁二手房每日成交数据|5月29日

- 中天商厦乡镇店火热招聘!灵寿招聘/房产便民信息20260530期

- 东石房产高精力人群——麦麦来也

- 人口格局生变,楼市逻辑彻底改写,房产未来走向已然明朗

- 【房产信息】Msasa 优质5,500㎡优质地块|58万美元|可住宅+商业+轻工业开发

- 【房产转让】深圳罗湖地标建筑信兴广场(地王大厦)多套办公转让!位于深南大道核心地段,商务配套成熟

- 借钱给别人他用房产做了抵押但没去登记这个抵押有效吗?

- 呼伦贝尔招聘; 房产、汽车、司机,家居、电器,装饰、建材,快递员,加油站,物流.类信息《5.31》

- 【便民服务】泊头房产网/人才网5月31日更新

- 高明区房产招租转让信息【2026年5月31日更新】