前面我们讲了离婚房产分割的权属认定问题,接下来我们逐项解析份额计算、分割方式、剩余贷款与过户的处理问题。

二、份额计算(序号接前)

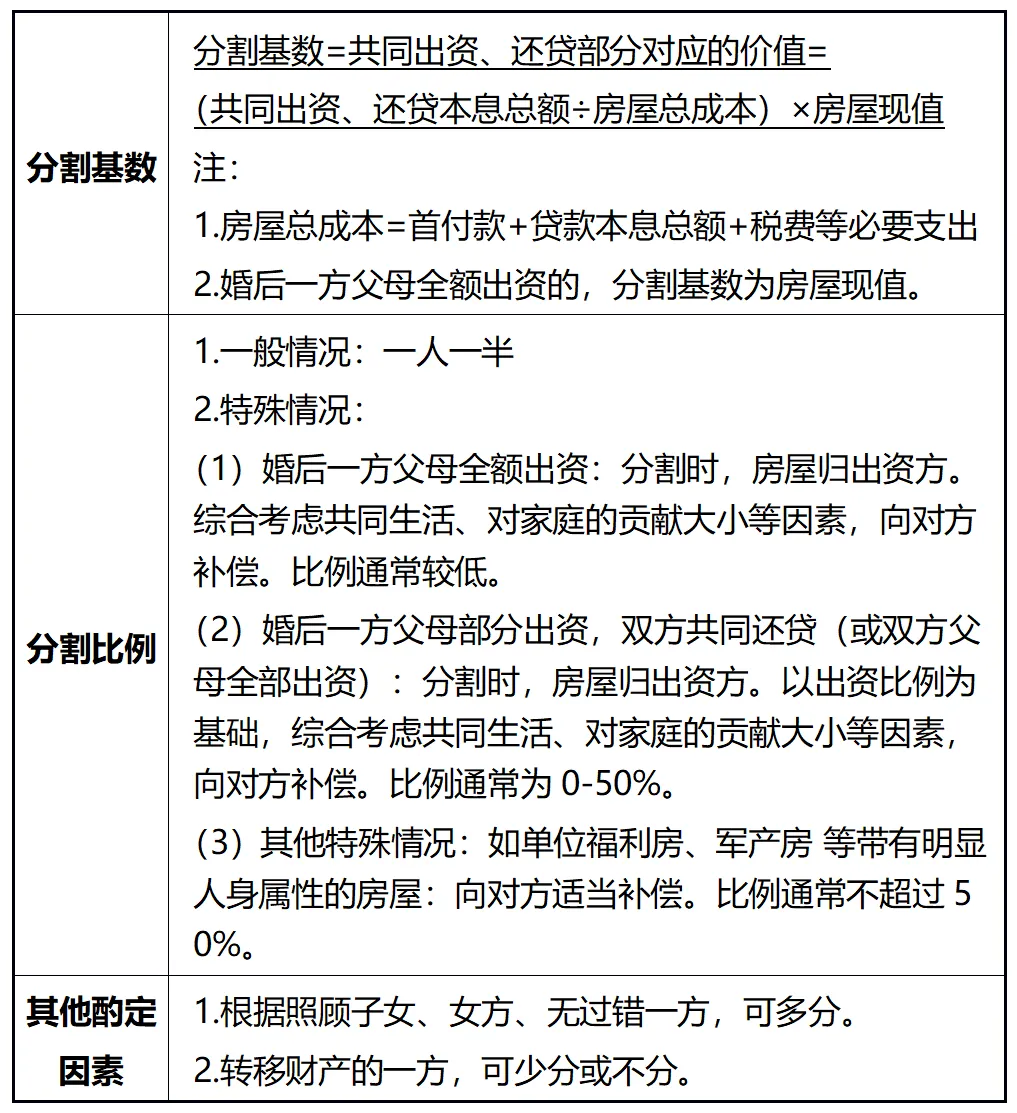

(一)计算规则

(二)计算规则的举例(根据《<民法典>婚姻家庭编解释(二)理解与适用》第667-668页案例改编):

假设婚前一方购房,房屋总价款100万元,首付款30万元,按揭贷款70万元,贷款期限为20年(240个月),利息总计为50万元,还款总额120万元(70万元+50万元),月均还款5000元(120万元÷240个月),购房过程中的税费忽略不计。随后,双方结婚,共同偿还全部贷款,3年(36个月)后离婚,房屋经评估价值200万元。

首先,购买该房屋总共支付150万元(30万元首付款+120万元还款总额)。

其次,婚前一方首付款在房屋总成本(房款本金+利息)中所占比例为30万元÷150万元=20%。

再次,婚后共同还贷18万元(5000元×36个月),占房价款的12%(18万元÷150万元)。

因此,如果房屋归婚前购房一方所有,可确认由其对另一方补偿12万元(200万元×12%×50%),剩余贷款102万元(150万元-30万元-18万元),由得房一方继续偿还。

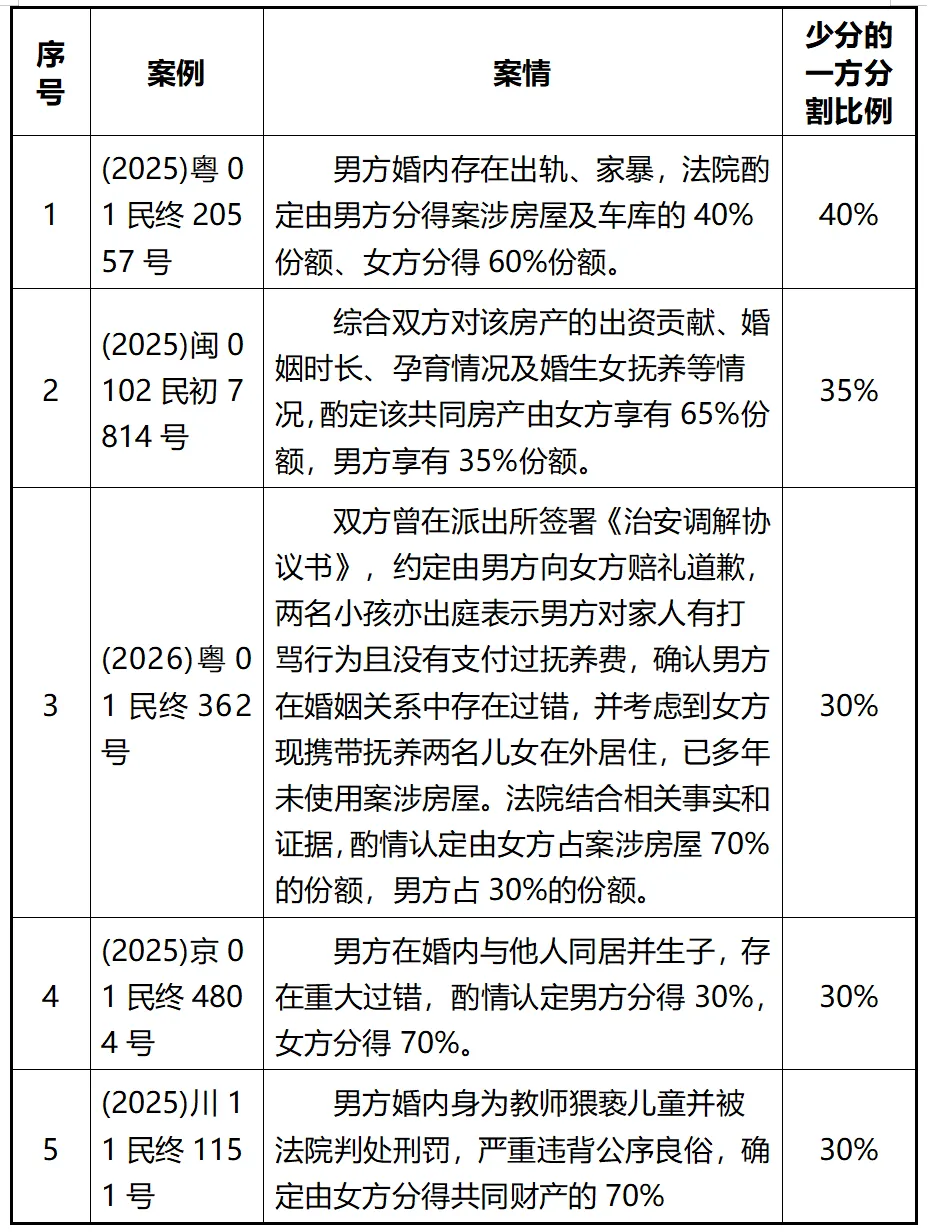

(三)按照照顾子女、女方和无过错方权益原则,分割的具体比例

《民法典》第一千零八十七条规定,“离婚时,夫妻的共同财产由双方协议处理;协议不成的,由人民法院根据财产的具体情况,按照照顾子女、女方和无过错方权益的原则判决。”实务中,具体的分割比例,参见下表案例:

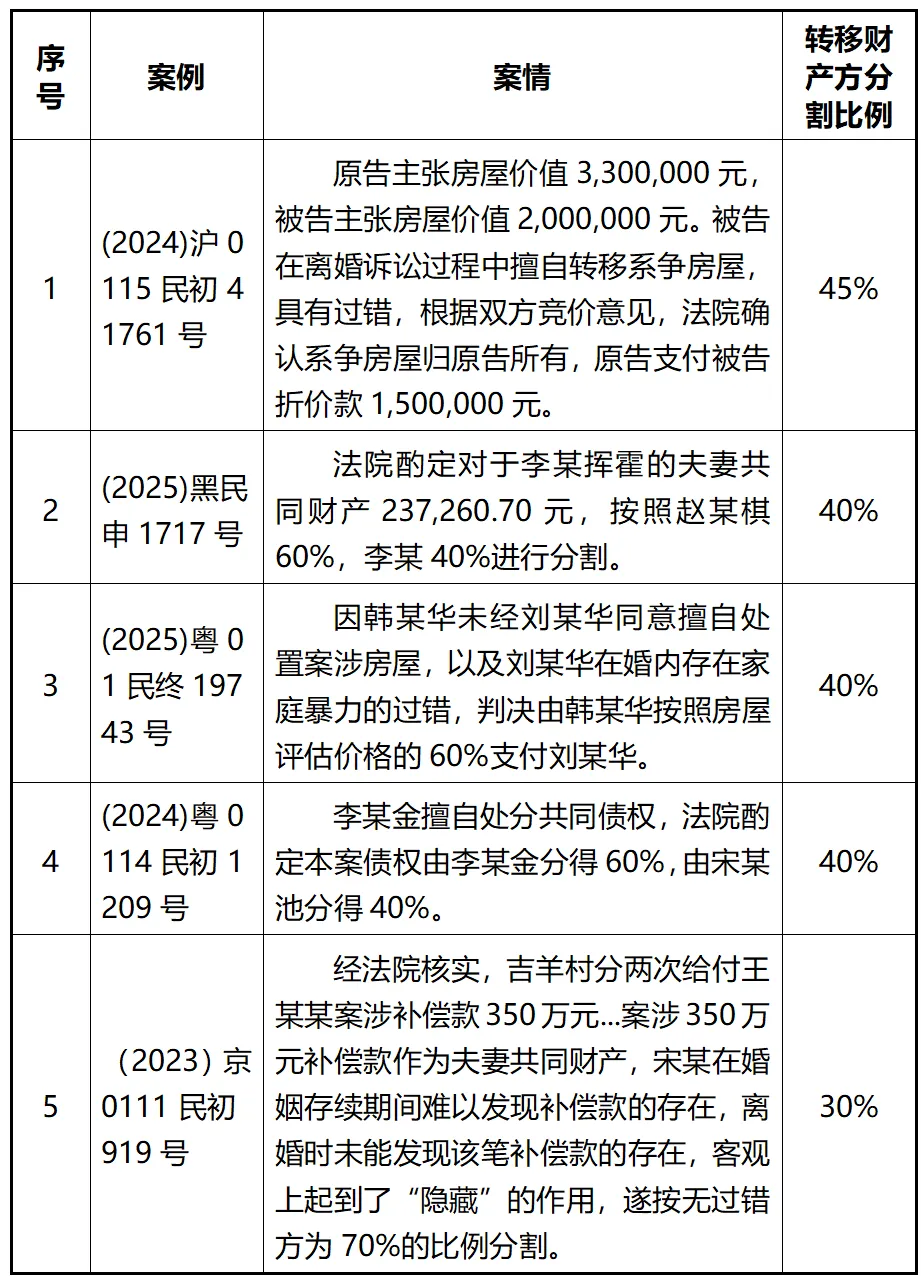

(四)存在隐藏、转移财产等行为,分割的具体比例

《民法典》第一千零九十二条规定,“夫妻一方隐藏、转移、变卖、毁损、挥霍夫妻共同财产,或者伪造夫妻共同债务企图侵占另一方财产的,在离婚分割夫妻共同财产时,对该方可以少分或者不分。”实务中,具体的分割比例,参见下表案例:

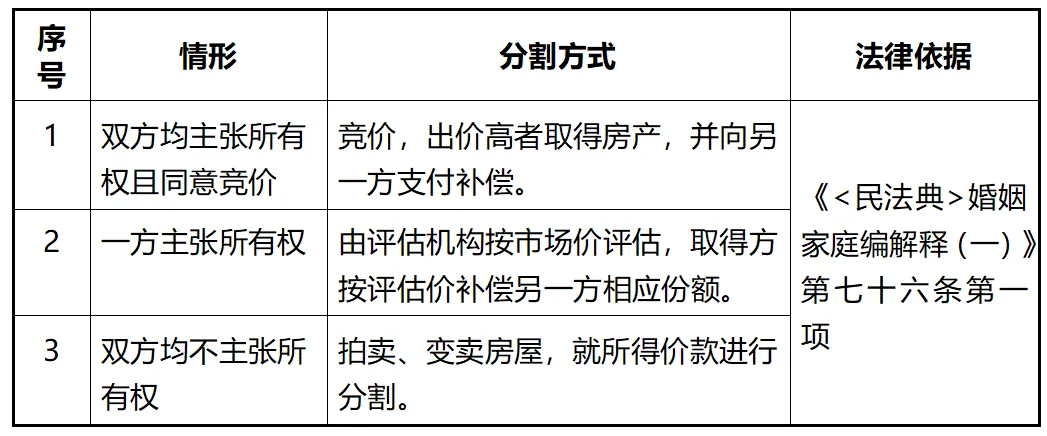

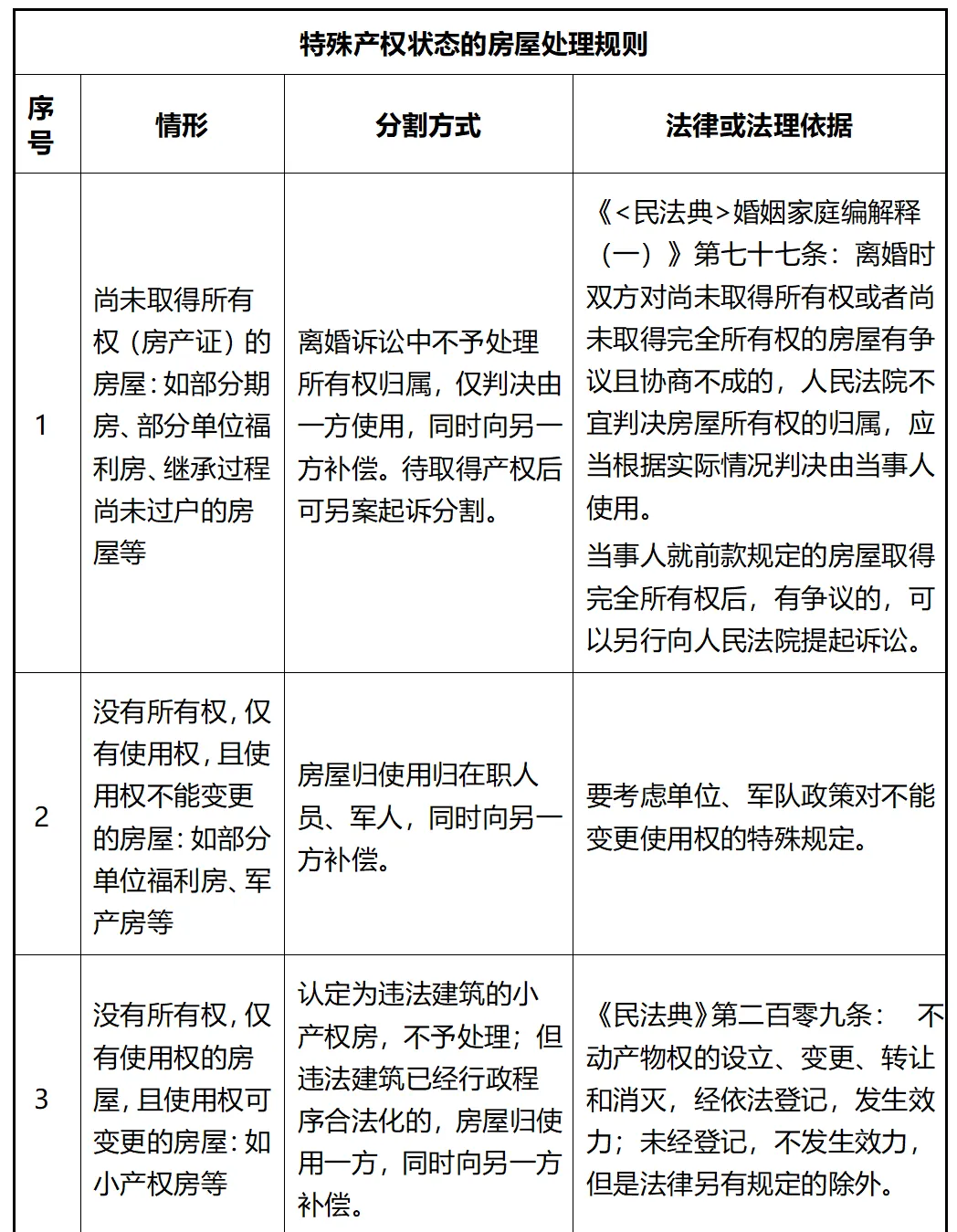

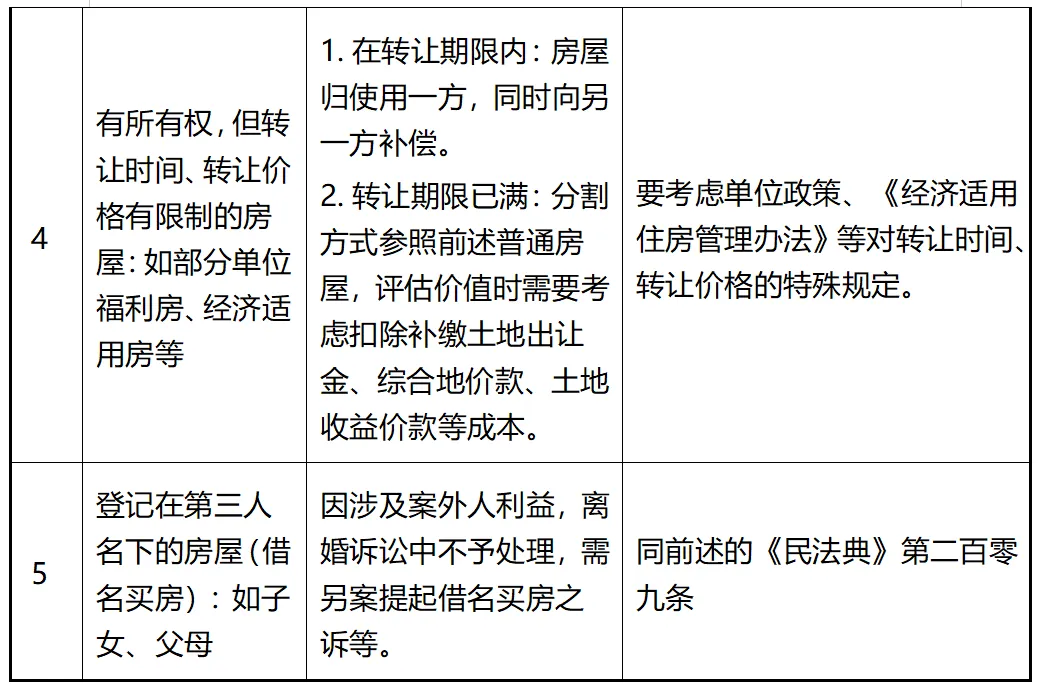

三、分割的方式

(一)一般情况

(二)特殊情况

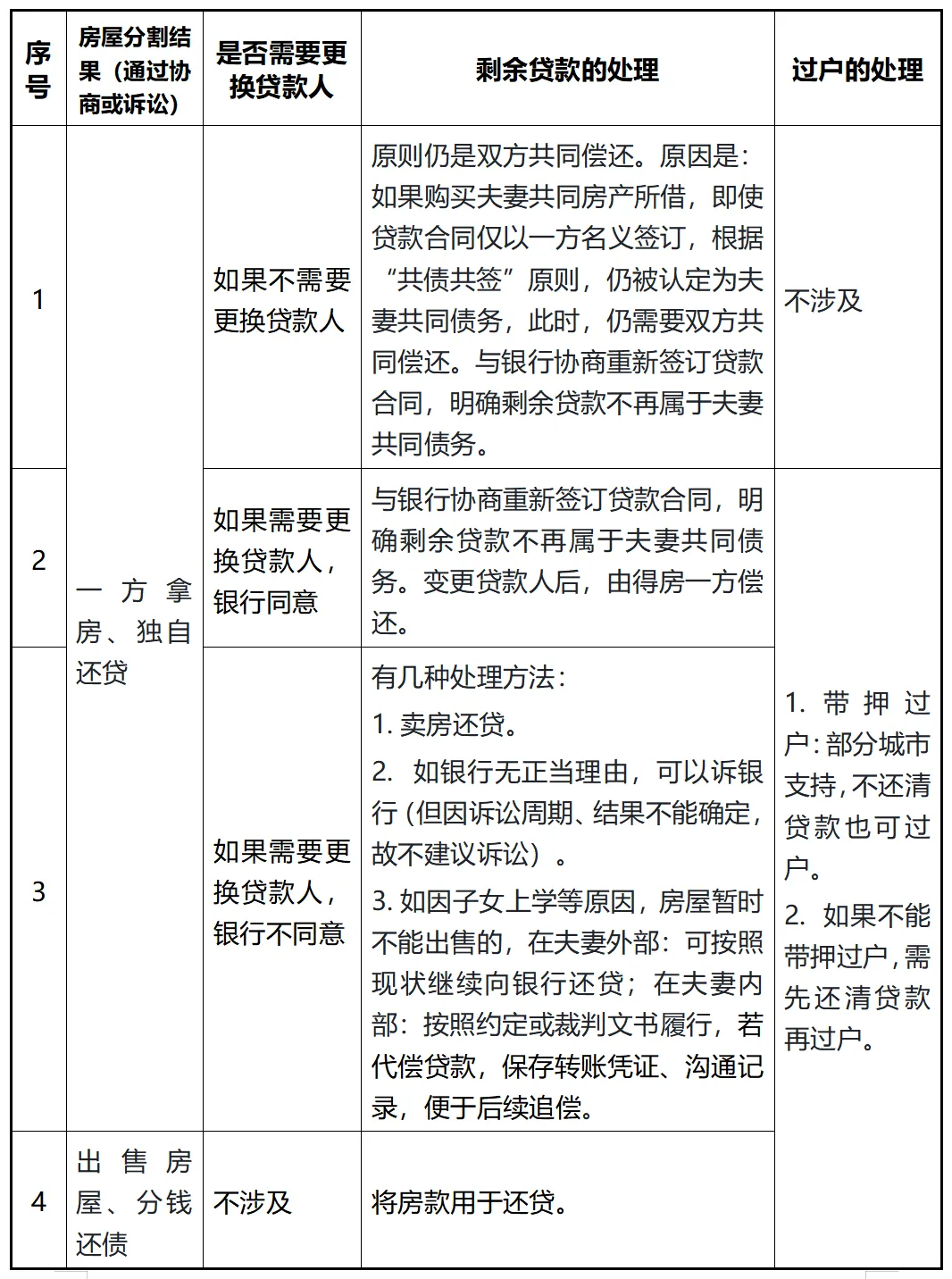

四、剩余贷款与过户的处理

房产为资产,贷款为债务。根据“债务随资产走”的原则,得房一方通常承担剩余贷款。但应特别注意,夫妻之间内部约定房屋归属,不能对抗与外部银行之间的关系。剩余贷款与过户的处理如下表:

五、其他问题

离婚分割房产,免征增值税及附加、契税,不征个人所得税、土地增值税、印花税。(完)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?