上海房产二押出新低,可做 2.35%

- 2026-06-02 01:44:45

点击蓝字 关注我们

按揭房想盘活资金?上海房产二押经营贷利率新低至2.35%,不用结清原有房贷,二次抵押(简称"二押")已成为盘活存量资产、获取低息的核心通道。无论是黄埔区的江景大平层,还是浦东张江的科技园区住宅,上海经营贷二押产品正以"利率低、额度高、审批快"三大优势,帮助大量中小企业主和高净值人群,实现从"房产沉睡"到"资金流动"的高效转化。

一、二押利率高吗?

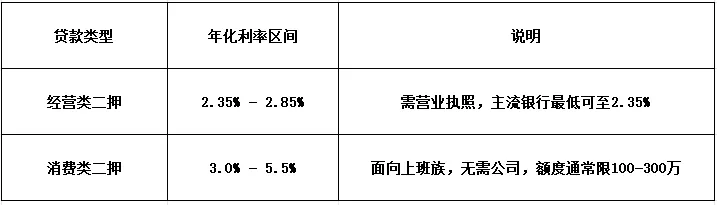

核心结论:2026年市场竞争激烈,多家银行二押利率已与一押持平甚至更低。

2026年最新利率行情

资质差异:征信瑕疵、负债高、房龄老的客户确实会面临利率上浮(可达4%-5.8%)

二、可贷额度怎么算?

可贷额度 = 房产评估价 × 抵押成数 - 剩余按揭本金

示例:一套评估价800万的住宅,按揭剩余350万,按70%抵押率计算

最高可再贷:800万 × 70% - 350万 = 210万元

普通住宅:最高70%-85%(优质地段、新房龄可上浮)

商业房产(商铺、公寓):不超过50%

三、案例:匹配方案帮客户拿到低息产品

案例:经营贷置换,年化从11%降到2.35%

客户背景:刘先生,50岁,房子位于嘉定区,经营一家建材公司,2024年因扩大经营通过某信托公司做了房产二押,贷款200万,年化利率11%,每月还款压力较大

遇到的问题:

自行咨询多家银行,均被告知"已有二押,无法再做"

原信托公司利率高,且要求每年过桥续贷

个人征信近半年查询次数达12次,被多家银行风控拒绝

方案:

评估后发现,张先生房产当前评估价620万,原一押按揭剩余180万,仍有空间

匹配某国有大行"经营贷置换"产品,接受"先结清原二押、再放款"方案

协助整理公司近一年纳税记录、对公流水,证明真实经营

由合作评估公司重新评估,争取最高评估价

最终结果:

成功获批285万经营贷,年化利率2.35%(原11%),10年期先息后本

每月利息支出从18333元降至5581元,年省15.3万元

一次性结清原信托二押,摆脱高息和过桥续贷困扰

四、重要提示

优先选择经营贷:有营业执照且真实经营,可享2.35%-2.85%超低利率

征信:信用卡使用率控制在80%以内,避免频繁查询

选择房龄新、地段好的房产:这类房产更容易拿到高成数、低利率

用途合规:违规使用(购房、炒股)会被要求提前结清,避免贷后抽贷风险

警惕"包装"陷阱:中介协助伪造经营流水、过户空壳公司申请经营贷,可能构成骗贷,承担法律

总结

2026上海房产二押利率新低,经营贷2.35%起与一押持平。选对产品、匹配方案、严守合规底线,是业主盘活房产、省息几十万的关键。

如需办理,可以私信发送:位置+面积+物业类型,帮你免费预审,匹配上海当下最优可落地抵押方案。(专注上海房产抵押,只做实操落地方案)

觉得有用,点个推荐, 转发给有需要的朋友。有房产二押问题,评论区留言,我一一回复。

更多上海经营贷/ 二押 干货,点击查看上海经营贷合集

点击蓝字

关注我们

融智易

微信号丨shrz-c

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 北京二手房告别深度调整阶段!有小区挂牌均价连续上涨,有小区房源紧缺…

- 德世迦二手房FAQ | 第33期 托管专版

- 红5月上海二手房成交破2.8万大关,成交结构改变了

- 成交量重回20+!江核二手房每周动态(2026年第22周)

- 泉州二手房推荐 (06月01日)

- 上海二手房5月成交突破2.8万套!创近10年第二高!

- 临深二手房,74平米3房业主诚心出售!

- 房价重回6万大关!5月深圳一二手房网签13348套,量价齐升!

- 深圳二手房真实成交数据|南山+宝安成交速递(5.25-5.31),共68套明细

- #老安探京房 #天通苑二手房 两居价格买板楼银角南北三居#买房攻略 #北京 #捡漏房 #敢说真话的房产人