胡润报告:保险首次超越房产,成为中国高净值家庭资产配置第一大品类

上周末,一场私人银行家闭门会上,一位服务过上百个资产过亿家庭的财富顾问分享了一个观察:过去客户最常问的是“哪里的房子还能涨”,现在变成了“还有什么保险能买,额度够不够”。胡润研究院最新发布的《2026中国高净值家庭财富管理报告》为这一趋势提供了数据支撑:保险首次超越房产,成为中国高净值家庭资产配置中占比最高的品类。01

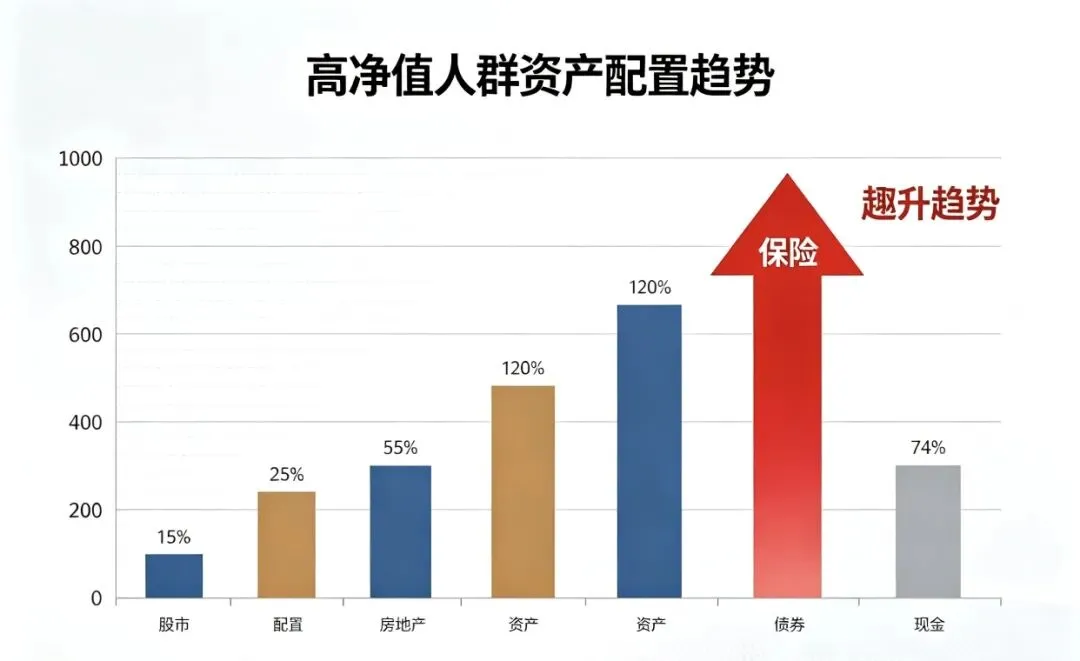

2021年,高净值家庭资产中房产占比约45%,保险及年金类资产仅占12%。到2026年,房产占比降至32%,保险及年金类资产升至28%,首次超过理财、基金,成为仅次于现金的第二大资产类别。年交保费100万元以上的大额保单,过去一年成交量增长67%。受访高净值家庭中,41%表示过去一年内卖掉了至少一套非核心地段房产。其中超过七成将部分回笼资金配置到终身寿险、年金险或增额终身寿险中。被问及购买大额保单的主要原因时,“财富定向传承”占83%,“资产保全/债务隔离”占76%,“追求收益”仅排第五,占32%。02

与2021年高点相比,一线城市部分二手房价格回调15%-25%,流动性明显下降。房产税试点扩围信号频繁释放,持有成本正在上升。“房住不炒”已成为长期国策。一位卖掉深圳两套房、转而投保年金险的企业主表示,房子涨了是纸面富贵,跌了是真金白银的亏损,而保单的收益写进合同,不受市场波动影响。10年期国债收益率已跌破2.3%,银行五年期定存利率进入“1%时代”。50万元存一年,利息不足1万元。而增额终身寿险可在监管框架内终身锁定接近3%的复利,写进合同,不受市场波动影响。现实中,子女婚变可能导致家庭资产被分割,企业连带担保可能使债务波及家庭财产,遗产税虽未开征但信号频出。保险的法律属性——指定受益人、在合法框架内免于债务追偿、现行政策下免征遗产税——为这些问题提供了解决方案。03

房产、存款、股票等资产身故后需走法定继承程序,所有继承人需公证、放弃或诉讼。而保单指定受益人后,身故金直接打入受益人账户,无需他人同意,也不用偿还被继承人的债务。一位浙江服装厂老板为女儿投保2000万元终身寿险,受益人设为女儿个人。他表示,这笔钱将来只属于女儿一人,无论婚姻状况如何,都不会被分走。许多企业主面临家企不分的风险。一旦企业债务爆雷,房子、车子、存款可能被查封。在法律实践中,指定受益人的保单现金价值及身故金,通常不被认定为可执行财产(需结合投保时间、是否有恶意避债等情形),相当于为家庭财富建立了一道风险隔离墙。在利率持续下行的长期趋势中,增额终身寿险和年金险可以通过合同锁定终身接近3%的复利。在负利率环境下,这属于稀缺的正收益资产。虽然中国目前未开征遗产税,但《民法典》继承编及财税部门的多次吹风已引起高净值人群关注。现行《个人所得税法》规定,保险赔款免征个人所得税,身故金不计入遗产总额,为未来可能的遗产税保留了合法的筹划空间。04

如果房产在家庭资产中占比过高,需要警惕流动性风险。可考虑将部分房产或其他高风险资产置换为锁定利率的保险资产。即便只有几十万元的寿险保额,也应清晰填写受益人姓名、身份证号和比例。选择“法定”可能导致继承人需经过复杂公证程序。这一操作可避免潜在的继承纠纷。在利率下行趋势下,当前接近3%的复利水平在未来可能被视为“高收益”。养老年金可为退休后提供稳定现金流,教育金可保障子女在家庭变故后仍有确定的资金支持学业。保险之所以成为高净值人群的主要财富传承工具,在于它不依赖市场涨跌、不靠运气、不受婚变和债务影响。其核心功能是将财富以所有人希望的方式,传递给指定的人。—— 特别提示 ——

本文提供的信息及观点仅供参考

不构成对任何法律条款或金融产品的推荐与评价

不含任何收益预测或价值判断

也不作为针对特定金融工具在具体情境、时点或市场表现中的操作建议