在当前的宏观经济环境下,资产配置成为了每个人绕不开的课题。提到“房产”,大多数人的第一反应依然是钢筋水泥筑就的实体空间。然而,随着理财理念的迭代,一种被称为“金融房产”的概念逐渐进入大众视野。

不少朋友在面对这两者时倍感纠结:一个是看得见、摸得着的“钢筋水泥”,另一个是数字化账户里的“稳健增值”。今天,我们不谈哪种更好,而是站在投资逻辑的维度,带大家深度拆解这两类资产的底层逻辑,帮助您做出更适合自己的选择。

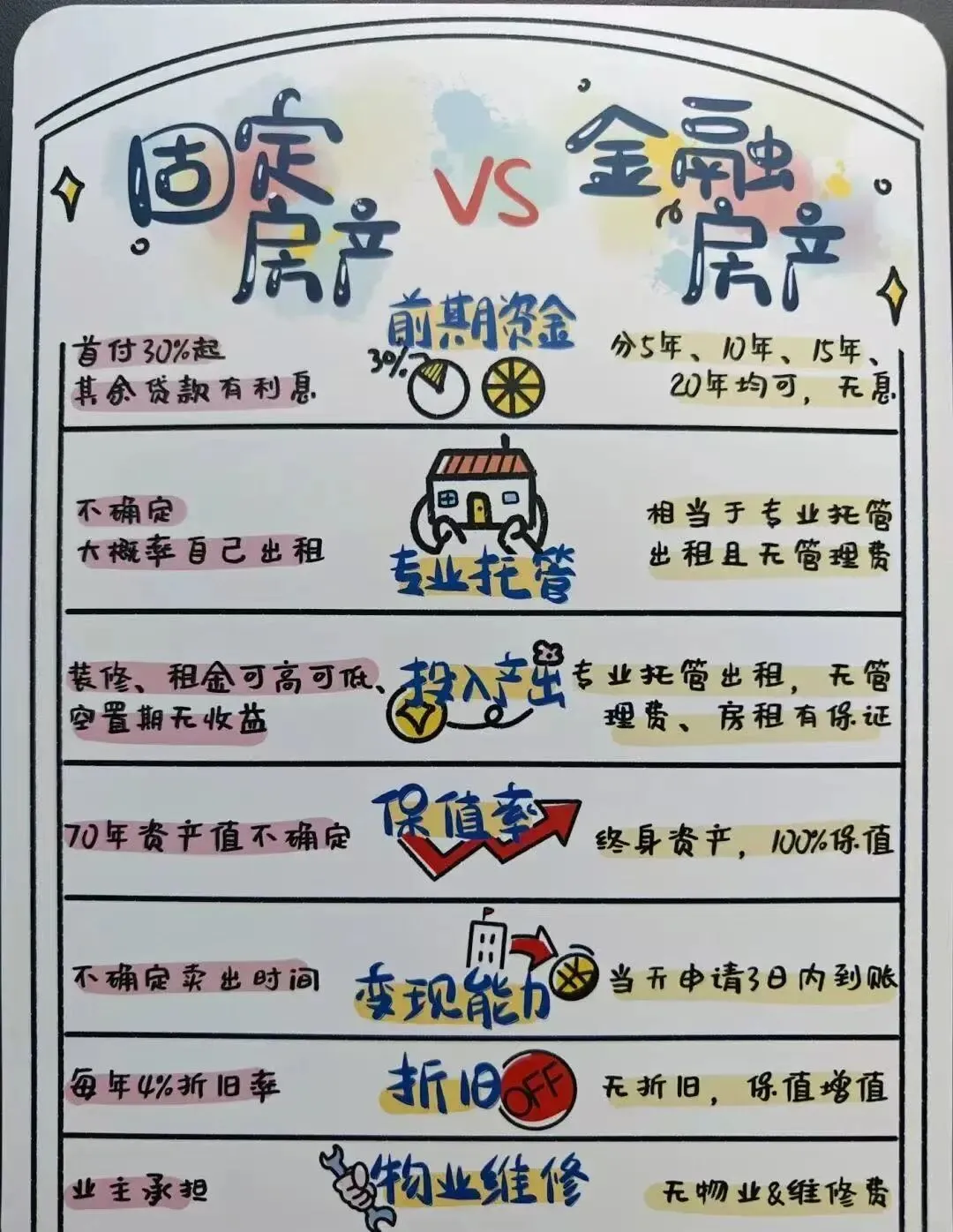

一、 回归投资本质:现金流与持有成本

1. 实体房产:重资产,高主动管理

实体房产的本质是“实物资产+租金收益”。它的优势在于产权的真实性与居住属性。但我们需要清晰地看到它的隐性成本:

- 持有与维护成本: 装修、物业费、空置期带来的收益断档,以及可能面临的折旧,这些都是实打实的现金流流出。

- 变现门槛: 实体房产流动性较差。在急需用钱时,往往难以在短期内实现理想价格的变现。

2. 金融房产:轻资产,长周期复利

所谓的“金融房产”,通常指以储蓄型保险等工具构建的长期现金流账户。它的逻辑与实体房产截然不同:

- 确定性与省心: 无需维护、无空置风险、无折旧负担。

- 变现与流动性: 通过合同约定的现金价值,实现了“随用随取”的灵活性,弥补了实体房产流动性不足的短板。

二、 核心风险对比:市场波动 vs 契约保障

投资中,我们最害怕的不仅是亏损,还有“不确定性”。

三、 深度思考:你的资产组合缺什么?

在做决定前,不妨问自己三个问题:

1. 我的资产配置是否过度集中于某一种类型?

如果你的财富大头已经锁在房产里,那么盲目加杠杆购买更多实体房产可能加剧家庭的流动性风险;如果现金资产过于冗余,缺乏长期锁定的增值手段,那么“金融房产”或许能帮你构筑一道长期的安全防线。

2. 我对“主动管理”的兴趣有多大?

如果你擅长选址、懂得装修溢价、有耐心处理租客琐事,实体房产可能通过经营产生更高收益;如果你追求“睡后收入”,希望资产能在不占用精力的前提下完成跨周期的保值,那么金融属性的工具则更具优势。

3. 我的财富传承需求是什么?

实体房产在传承时涉及复杂的过户、税费以及分割问题。而金融工具在设计时往往自带受益人结构,可以实现更为精准、低成本的财富定向传承。

结语:没有完美的资产,只有最匹配的组合

无论是传统的“实体房产”还是现代的“金融房产”,本质上都是我们对抗通胀、保障未来生活质量的工具。

实体房产给予我们的是空间的掌控感,而金融房产赋予我们的是时间的确定性。

最成熟的投资者,往往不是二选一,而是根据自己的资产总量、风险偏好以及流动性需求,构建出具有韧性的资产组合。

希望今天的分享,能为您梳理出一个更加清晰的思路。资产配置,永远是在波动中寻找平衡,在不确定中锁定确定。

有任何资产配置相关的问题,欢迎链接千一聊一聊。

免责声明:本文仅供参考,不构成具体投资建议。市场有风险,投资需谨慎。在做出任何财务决策前,请结合自身实际财务状况并咨询专业人士。