十年前,中国人最靠谱的理财逻辑只有一个:有钱就买房。

房子保值、抗通胀、稳赚不赔,几乎是全民共识,也是绝大多数家庭财富增长的核心来源。

今年胡润研究院发布《2026至尚优品高净值调研报告》,打破了固有认知:这份连续追踪富人资产22年的权威数据,给出了一个非常明确的趋势:当下有钱人,正在主动减持房产、持续加仓保险。

很多人第一反应很疑惑:房子看得见摸得着,保险只是一纸合同,为什么富人的配置风向,会彻底反过来?

今天结合胡润真实数据、当下市场现状,通俗讲透:房产为什么降温、保险为什么崛起,以及普通家庭该怎么正确调整资产。

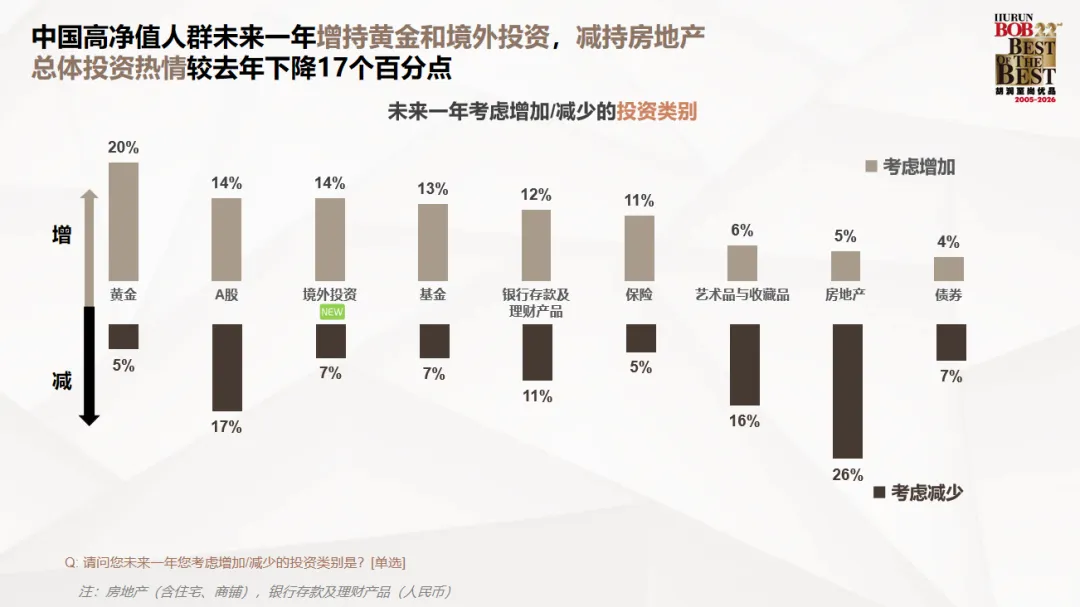

一、胡润2026真实数据

本次报告调研了470位千万资产人群,包含多位亿万富豪,数据非常有参考性。

根据胡润配套白皮书的调查数据,当前中国高净值家庭的资产配置格局如下:

而且年交保费100万以上的大额保单,过去一年成交量增长了67%。

虽然房产仍是存量第一大项,但保险已极速逼近。普通人对保险的印象还停留在“买个保障”,在富人眼里,保险已经是守住财富底仓的核心工具。

未来一年资产净配置意愿:

艺术品/收藏品:-10%

房地产净减持 -21%(全品类减持意愿第一名)

再补充两个关键数据:

1. 胡润配套白皮书:47%高净值计划主动加码保险,这个比例高于黄金(42%)、股票(34%),是富人首选新增配置;只有19%的人打算减持理财,19%计划处置多余房产。

2. 华福证券财富调研:已经落地家业传承方案的千万家庭里,63%选用保险做传承规划,仅54%依托房产传承,在财富传承这个核心需求上,保险早已实打实超越房产。

目前普通家庭、高净值家庭的存量资产,依旧是房产占大头。但保险正在追平房产——占比从12%飙升至28%,与房产32%的差距已不足5个百分点;增量意愿上,保险已彻底反超房产——保险净增6%,房产净减持21%

二、房产不再“稳赚不赔”,三个现实问题

不是房子没用了,是靠买房赚钱、囤房守富的时代,彻底结束了。

1、房价普涨行情消失,收益越来越低

城镇化已经进入尾声,新房供应量充足,人口不再大规模涌入城市。

现在楼市最大的现状:不会大跌,但绝对不会普涨。

全国多数城市房产租金回报率仅2%左右。

以前买房,靠几年一轮房价翻倍躺赚;现在买房,基本只剩居住功能,投资性价比大幅下降。

2、流动性极差,多套房变成“死资产”

过去卖房几天、几周就能成交,现在完全不一样。

全国二手房挂牌量居高不下,很多房子挂牌半年、一年无人问津,急售只能折价10%-20%出货。

房子看着市值高,其实是套牢在手里、没法随时变现的死钱。

再加上物业费、维修费、空置损耗,多套房不仅不赚钱,每年还要持续花钱养着。

3、传承麻烦、风险极高

这是富人最嫌弃房产的核心原因。

第一,纠纷多:房产继承需要所有直系亲属公证签字,多子女家庭、再婚家庭,极易产生遗产纠纷,打官司的比比皆是。

第二,风险大:对于企业主、生意人,名下房产属于显性资产,一旦经营负债、出现债务问题,房子直接会被查封拍卖,家庭家底瞬间清零。

第三,成本高:房产过户、继承、二次交易,税费成本很高,传承一代,损耗一笔钱。

三、保险为什么能接棒房产?

很多普通人对保险印象还停留在生病报销,高净值群体早就把保险当成资产底盘工具,主要有四大核心优势:

1、收益确定,终身锁定稳健现金流,不受市场波动影响

楼市有涨跌、理财有亏损、基金有波动,但保险收益是白纸黑字写进合同的。

锁定终身稳定复利,不受降息、市场行情、经济波动影响,稳稳守住本金和收益。

在利率持续下行的大环境里,这种确定性收益,是非常稀缺的。

2、灵活变现,不用套牢资金

买房动辄几十万、上百万首付,还要背负几十年房贷;保险可以分5年、10年逐年缴费,资金分批投入,不会一次性掏空流动资金。

急需用钱时,保单可通过减保、保单贷款灵活支取,对比房产动辄数月的出售周期,应急变现效率高出一大截。

3、合法隔离风险,守住家庭底线

受《保险法》保护,合法配置、指定受益人的保单,在司法实践中,可以有效隔离企业经营债务、家庭纠纷风险。

很多生意人哪怕所有房产、存款被执行,但早年配置的大额保单理赔金,能完整留给妻儿,保障家人基本生活;房产做不到这点,只要个人背负负债,名下房屋大概率被强制执行。

4、定向传承,无纠纷、低损耗

买房传承,牵扯多人权益、高额税费、无数手续。保单传承非常简单:提前指定受益人、分配比例。

身故理赔金直接打到指定人手,不用公证、不用所有人签字,不参与遗产分割,真正做到:想给谁、给多少,完全自己说了算。

四、普通人落地配置方案

文章写到这里,不是劝大家全部卖掉房子买保险,自住刚需的房产永远是家庭必需品,不用盲目处置。

结合富人配置逻辑,给普通家庭落地实操建议:

1. 自住留足刚需房:一家人日常居住的房子保留,不用受市场风向影响随意抛售;

2. 多余闲置房产优化:手里2套以上非自住投资房,若常年空置、租金收益偏低,可以择机处置部分房源,回笼资金拆分配置保险打底;

3. 资产分层配置:房产负责居住+局部保值,保险筑牢家庭安全底线,剩下闲钱搭配基金、存款分散理财,复刻高净值“不把鸡蛋放一个篮子”的配置思路。

从全民狂热囤房,到富人主动减持房产、加码保险,本质是财富逻辑从“博取房价上涨收益”,转向“优先守住本金、稳健传承家业”。

胡润的数据不是噱头,是无数有钱人用真金白银做出的选择。时代在变,理财思路也要跟着调整,看懂房产与保险的定位差异,才能稳稳守住一辈子攒下的财富。