2026年5月杭州房地产市场分析报告

一、 总体市场概况:高位回调,回归常态

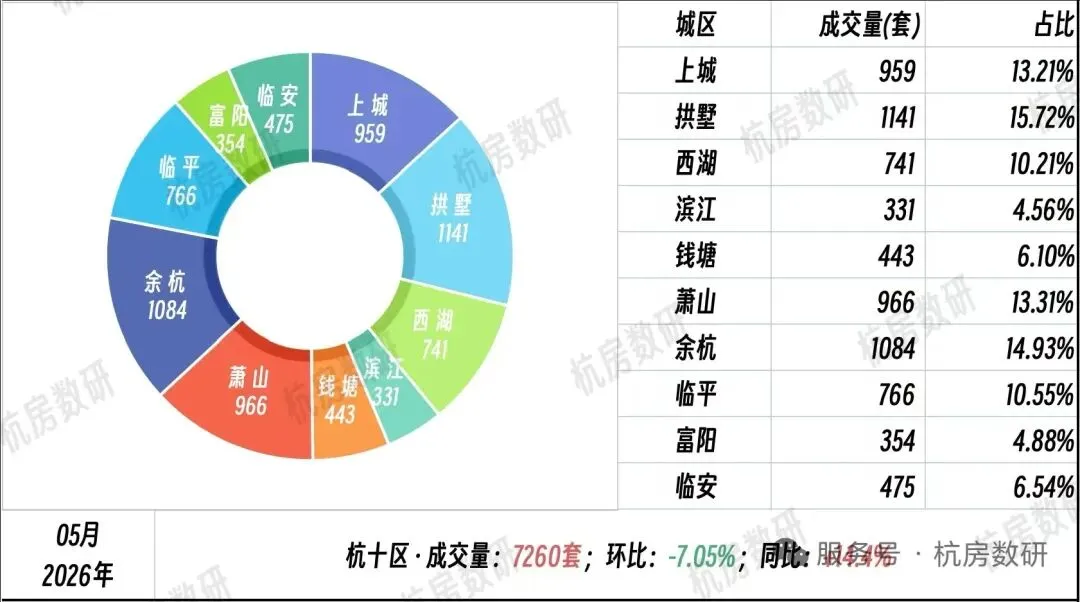

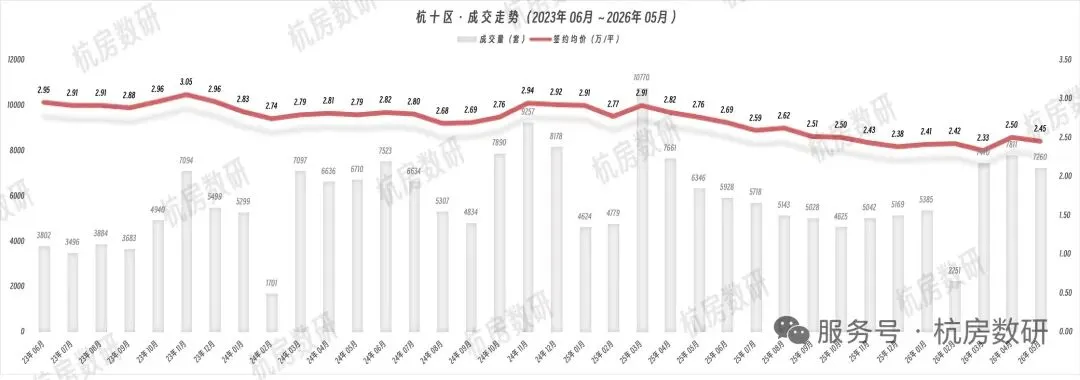

成交量: 2026年5月,杭州十区(杭十区)二手房成交总量为 7260套,日均成交约 234套。

环比表现: 成交量环比下降 7.05%。从绝对值来看,5月的成交量较4月(7811套)有明显下滑,结束了此前连续两个月的上涨势头,市场热度出现高位回落,但同比2025年的5月份成交量明显上涨。

市场情绪: 尽管环比下滑,但整体成交量仍处于近三年来的相对高位区间,说明市场需求依然旺盛,只是从“亢奋期”回归到理性平稳期。

二、 区域成交结构分析:主城核心引领,余杭拱墅争霸

从区域成交分布来看,市场分化依然明显,核心城区占据主导地位,外围区域作为有效补充。

第一梯队(千万级/改善客群):拱墅、余杭、萧山、上城

拱墅区 以 1141套(占比15.72%)位居榜首,得益于申花、文晖、东新等传统改善板块的供应充足。

余杭区 紧随其后,成交 1084套(占比14.93%),显示出未来科技城,云城等板块的持续热度。

萧山区(966套)和 上城区(959套)也表现强劲,分别占比13.31%和13.21%,钱江新城二期及市北、奥体板块依然是成交主力。

第二梯队(刚需/刚改客群):临平、西湖、钱塘

第三梯队(远郊/特定需求):临安、富阳、滨江

三、 市场趋势深度解析

1. 价格走势:稳中微调

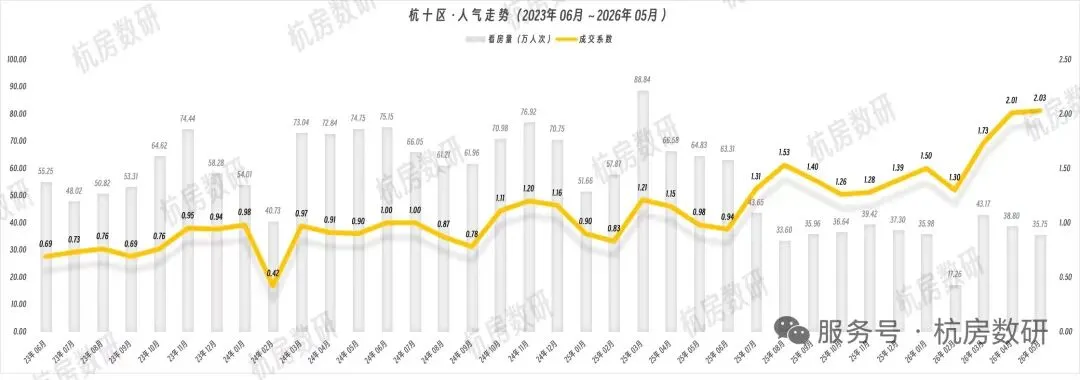

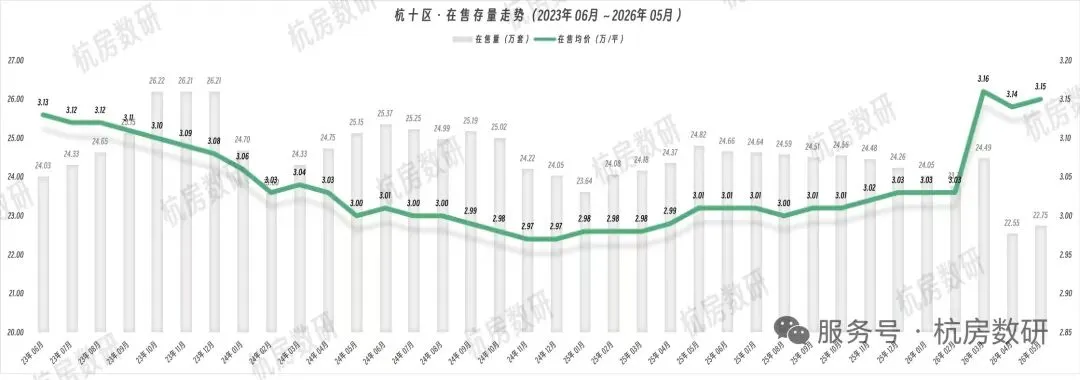

2. 库存与人气:库存见底,人气回暖

3. 成交周期分析:月末冲刺明显

四、 总结与6月市场展望

总结:

2026年5月的杭州楼市是“量跌价稳、库存见底、人气高涨”的一个月。虽然环比数据有所下滑,但这更多是前期需求集中释放后的自然回调。核心区域的强劲表现和持续下降的库存,为市场提供了坚实的底部支撑。

6月市场展望:

成交量预判: 预计6月成交量将维持在当前水平或略有回升。由于5月库存已降至低位,且人气指数走高,6月有望迎来一波“以价换量”后的企稳行情。

价格走势预判: 在库存持续走低的背景下,议价空间可能会收窄,整体均价有望在2.45-2.55万/平米之间窄幅波动。

区域机会: 余杭、拱墅等核心区的改善型房源依然是市场的香饽饽;同时,随着远郊库存的消化,临安、富阳等地的性价比优势也将逐渐显现。

建议:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?