公寓投资|上海二手房爆单!这场回暖,是真是假?

- 2026-06-09 18:00:58

2026年上海楼市走出了一轮超预期的持续性回暖行情,彻底扭转了此前的平淡态势。自2月26日上海“沪七条”正式落地实施后,市场热度快速攀升,数据端表现尤为亮眼。

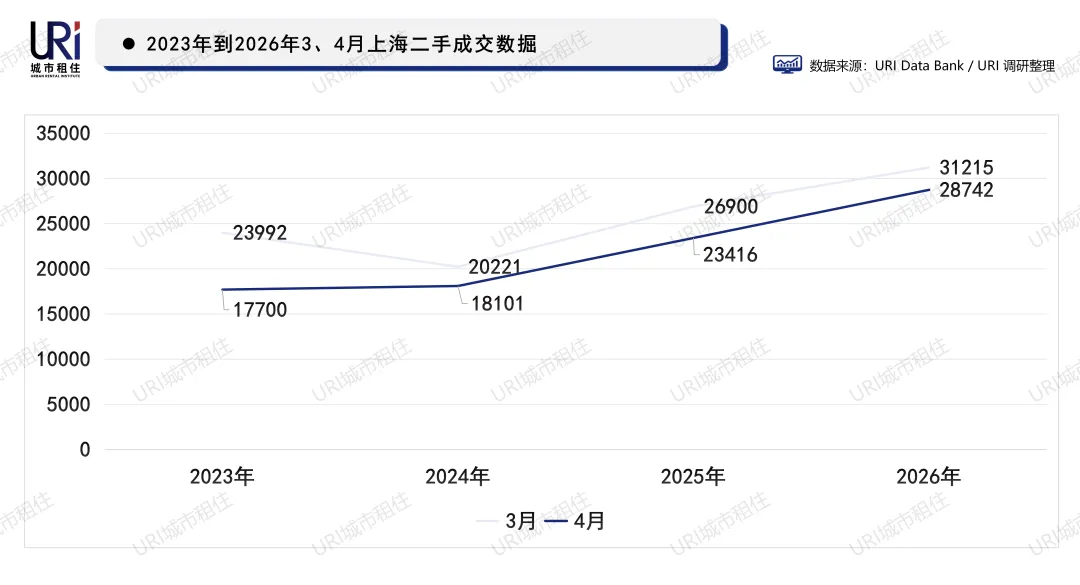

3月上海二手房成交量突破3.1万套,创下近五年同期最高纪录。不同于以往楼市新政后热度快速消退的短时行情,本轮回暖具备极强的持续性,市场活力一路延续至5月。即便进入6月,单日成交数据依旧保持高位,5月中旬二手房成交量仍达1644套。市场特点周末放量:周六普遍1400–1700套,工作日800–950套;成交结构:80–100㎡改善户型占比持续抬升,置换链落地。

从一线线下市场反馈来看,近三个月上海各区域看房热度、中介带看频次、房源成交效率均实现全面回升。其中低总价刚需房源去化速度大幅加快,多个板块房源可选空间持续收缩,购房者普遍出现优质预算内房源难寻的体感。

与此同时,URI观察到,房东市场心态趋于稳定,调价意愿极低,整体市场议价空间持续收窄。当前上海楼市呈现全域启动态势,内环核心老旧房源与外环刚需住宅同步走俏,市场结构性行情特征十分鲜明。

01

市场结构性分化

内外环刚需房源成成交主力

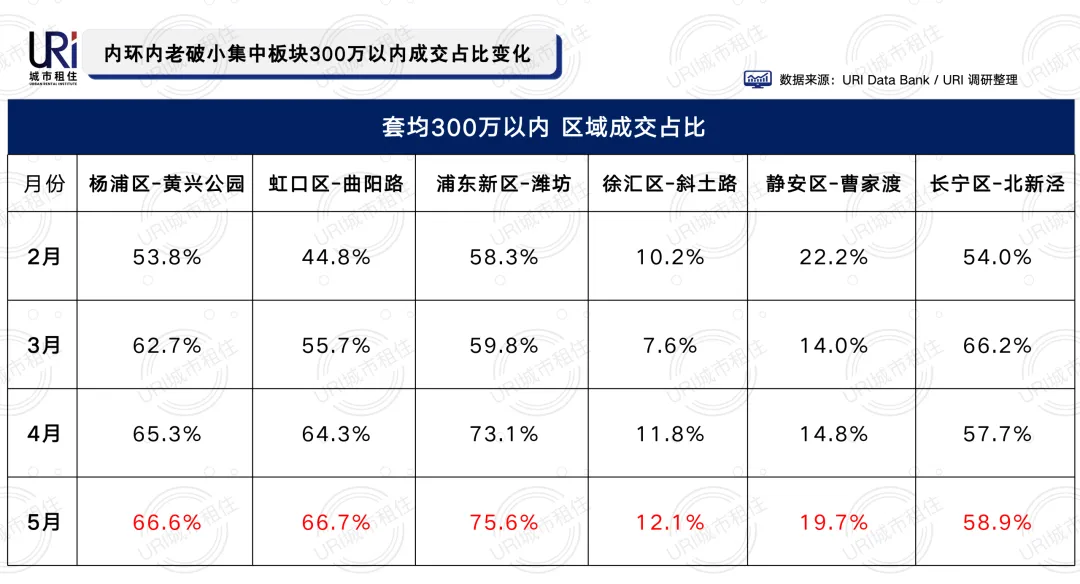

URI观察到,本轮上海二手房回暖并非全域普涨普热,而是呈现清晰的结构性分化特征,两类房源、两大片区成为市场成交核心支撑。内环层面,虹口、静安、徐汇、浦东潍坊、世博、曲阳路等核心板块的低总价老房源成交活跃度大幅提升,300万以内小户型住宅去化速度领跑全市。这类房源凭借核心地段、成熟配套、强城市属性及易出租的优势,精准匹配新晋购房群体的核心需求,新政后成交占比持续走高。以世博板块为例,新政落地后200万以内小户型房源成交占比显著提升,成为板块成交主力。

外环市场则依托刚需住宅承接大量购房需求,康桥、曹路、三林、九亭、泗泾、顾村、南翔、上大等刚需聚居板块热度全面升温,300-500万价位的小两房、小三房成交频次大幅上涨。这类房源多为片区成熟居住区户型,适配家庭自住、日常通勤、子女入学(学区房)等多元需求,成为外来常驻家庭定居上海的首选标的。

值得注意的是,5月部分内环板块300万以下房源成交占比小幅回落,并非市场需求降温,而是前期低价刚需房源快速消耗,出现阶段性房源断档、库存不足的市场现状。

02

三类核心购买力

打破居住证购房者弱势认知

“沪七条”新政落地后,持有满五年居住证的非户籍人群,从过往的楼市观望群体,转变为市场核心新增购买力,在重点板块、刚需价位段的成交占比持续攀升,成为不可忽视的市场变量。

据URI采访一线中介市场统计:世博等热门板块的居住证购房者成交占比已接近两成,深刻改变了片区成交结构。这类新增购房需求精准对应两类核心房源,形成高度匹配的供需格局。其一为内环核心低总价老房源,户型偏小、总价可控,能够满足购房者“先落户定居、再优化居住品质”的基础诉求,适配首次置业、稳定居住、资产持有、灵活出租等多元需求。其二为外环成熟片区的刚需三房、两房户型,契合长期在沪租房、生活半径固定、有家庭定居规划的外来家庭,无需重构生活、通勤、教育圈层,置业性价比凸显。

不同于传统楼市回暖的炒作逻辑,本轮由居住证客群主导的成交行情,需求高度真实、落地性极强。该类群体长期扎根上海,受限于过往限购政策无法置业,叠加当前房价相较于历史高点有所回落,置业成本大幅降低,最终集中进场释放购房需求,也造就了本轮楼市非均匀性、结构性的回暖特征。

市场普遍存在固有认知,认为居住证购房群体购买力偏弱,但从本轮真实成交数据与客群画像来看,该类群体并非弱势刚需,而是具备稳定现金流、真实定居需求、长期城市沉淀的优质购买力,主要分为三类核心人群:

第一类是长期在沪经营的个体户家庭。这类群体深耕上海市场十年以上,主要从事餐饮、零售、蔬果售卖、家政陪护、社区服务等基础民生行业,虽无标准连续社保缴纳记录,但经营收入稳定,家庭人脉、生意资源、生活圈层均扎根上海。其购房核心诉求并非资产投资增值,而是锁定稳定居住状态,解决子女统筹入学、家庭定居等核心问题,规避返乡分居的现状,置业意愿迫切且坚定。

第二类是具备资金实力的中小经营者。该群体长期在沪经商,拥有稳定现金流与商业资源,部分在外地持有资产,过往因社保、户籍限制,无法参与上海核心片区房产购置。新政放开居住证购房通道后,该类客群快速进场,置业目标清晰明确,优先选择虹口、静安、曲阳等核心地段低总价房源,看重房产的核心区位、保值属性与出租价值,核心诉求是获取上海核心资产的持有资格,完成城市资产布局。

第三类是长期租房定居的普通务工家庭。这类家庭常年租住于上海外环刚需板块,工作、生活、社交圈层固定,过往因社保断缴、职业流动性大,不满足购房资格。在政策放宽、房价回落的双重利好下,开始理性核算居住成本,对比长期租房的不稳定性与持续支出,购置300-500万刚需户型,实现家庭定居、稳定居住,解决搬家频繁、子女就学、老人同住等现实问题,追求长期生活确定性。

三类客群的共性是,不属于城市重点引进的高端人才范畴,但均深度融入上海城市发展,具备稳定购买力与清晰的家庭规划,唯一的置业阻碍是过往的购房资格限制。

03

政策成为回暖的底层逻辑

调整前后对比分析

本轮“沪七条”新政的核心突破,并非单纯放宽限购门槛,而是重构了上海非户籍人口的购房资格审核逻辑。分层化的政策体系,为不同入驻年限、不同职业类型、不同置业能力的非户籍人群,提供了清晰的置业路径,精准匹配多元刚需,也是本轮市场能够快速回暖、精准放量的核心政策底层逻辑。

▲非户籍梯度购房体系

▲上海非沪籍购房资格“1-3-5”梯度体系

05

政策深层价值下

URI城市租住观点分析

综上,URI城市租住认为:沪七条新政后上海二手房量大幅回暖、价并未企稳,属于结构性反弹而非全面复苏,本轮行情为短期政策脉冲,后续房价仍有下行空间。

一、当前市场真实特征(强分化、量涨价跌)

1. 成交暴涨是假性回暖:3—5月成交量持续走高,但完全集中在300万以内刚需小户型,去化极快;中高总价、改善、学区大户型基本走弱。

2. 典型量价背离:小户型好卖、流速快,但全市房价同比仍下跌、环比仅微弱止稳,无上涨行情。

3. 学区红利彻底消退:以大宁大连国际为例,传统优质学区房从8万/㎡跌至6万左右,地段优质仍持续降价成交,说明稀缺溢价已透支。

二、本轮上涨的真实购买力(低端刚需托市)

本轮增量全部来自三类刚需,无投资、无改善入场:

1. 片区长期自住的刚需家庭

2. 中小个体经营者自住置业

3. 长期沪漂务工定居家庭

URI城市租住认为,新政放开居住证购房资格,释放了底层刚需增量,是本轮成交拉升的唯一原因。

三、后市判断:房价未到底,后续仍会继续弱

1. 经济基本面偏弱:居民收入、小微经营收入不稳,无持续加杠杆动力,支撑不了房价上涨。

2. 人口长期走弱:人口流入放缓、年轻刚需减少,长期购房需求天花板降低。

3. 保租房持续过剩分流:大量保障性房源入市,替代刚需购房需求,降低买房紧迫性。

4. 市场结构不可逆:只有极刚需小户型抗跌、走量,中高端房源持续降价,整体大盘无牛市基础。

总结:上海二手房当前是政策刺激下的刚需结构性补量,属于“回暖不痊愈、放量不涨价”,整体房价底部尚未确立,下半年仍有回调压力。

结

语

上海此次楼市新政,本质是推翻了唯社保、唯就业的单一评判体系,为城市沉默的基层建设者补全了定居权利,短期成交爆发是被压抑数年的真实居住需求的集中释放,短期内具备极强的基本面支撑。

更值得关注的是,这轮行情彻底打破了一线城市楼市“唯高端人才论”的固有格局,证明支撑核心城市楼市底盘的,从来不止高精尖群体,更是千万长期扎根、深耕城市的普通从业者与家庭。

未来,上海楼市的分化会进一步加剧:适配基层刚需的核心低总价小户型、外环成熟居住区刚需户型,将持续具备抗跌性与流动性;而脱离刚需真实居住需求的高溢价、非刚需房源,仍将面临去化难题。城市楼市的稳定根基,终究是包容每一位城市常驻者的真实居住诉求,而非单一的资产增值炒作。

数据来源:公开数据复核、URI调研及data bank

撰文: URI研究中心

内容审核:繁花

内容复核:木兮

运营编辑:树懒

往期精选