一、本周专题

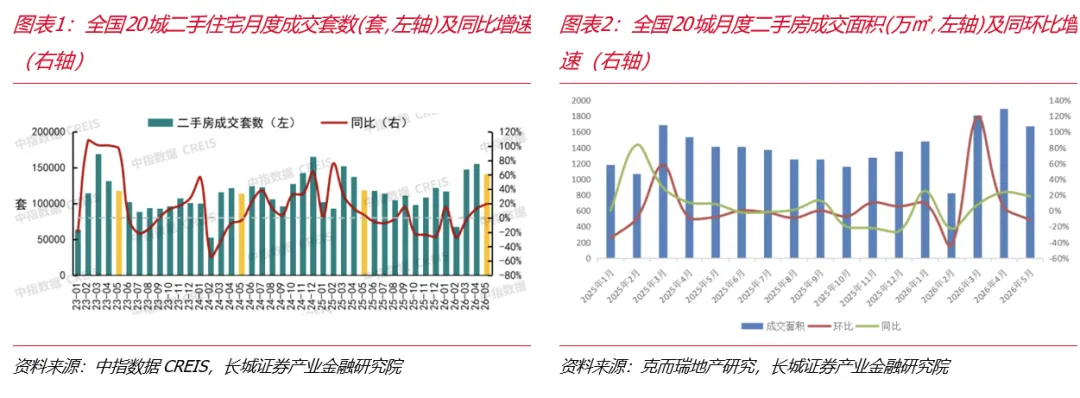

2026年1-5月,我国重点城市二手房成交套数和成交面积均有所增长。2026年5月20城二手住宅成交14.1万套,环比下降9.0%,同比增长19.3%,同比增幅较上月扩大6.3个百分点,5月二手房市场保持较高活跃度,市场热度持续性强于往年同期。累计来看,1-5月20城二手住宅成交62.9万套,同比增长4.4%,需求稳定释放。2026年5月,全国重点20城市二手房成交面积合计约1670万平方米,环比下降12%,同比增长18%,单月同比增幅扩大1个百分点,前5月累计成交面积约7689万平方米,同比增长12%,增幅扩大4个百分点。

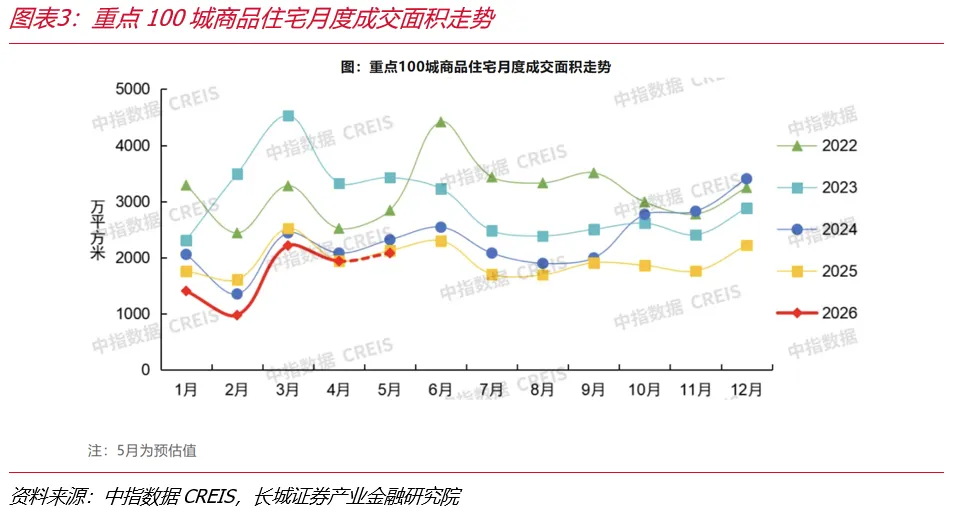

新房成交面积仍有压力,但一线城市成交呈现回暖趋势。根据中指初步统计,5月重点100城新建商品住宅成交面积环比增长7%,同比小幅下降2%。其中,5月一线城市同比增长10%,连续两个月同比增长,但增幅较4月收窄8.7个百分点,北京、上海、广州、深圳同比分别增长15%、2%、7%和50%;二线城市中福州、南京、武汉、宁波等城市同比均增长。累计来看,1-5月,100城新建商品住宅成交面积累计约8615万平米,同比下降13%。

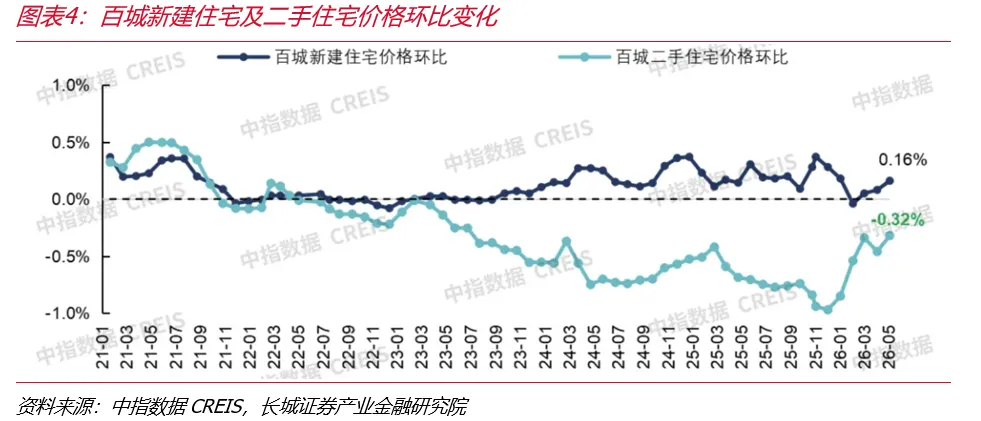

二手房价降幅持续收窄,一线城市价格修复明显。二手房方面,根据中国房地产指数系统百城价格指数,5月百城二手住宅均价为12692元/平方米,环比下跌0.32%,跌幅较上月收窄0.14个百分点,同比下跌7.99%。分梯队看,5月一线、二线及三四线城市环比分别下跌0.15%、0.34%、0.38%,一线城市环比跌幅较上月收窄0.01个百分点,其中上海保持上涨,环比上涨0.13%,深圳微跌0.04%,价格修复较明显。新房方面,5月百城新建住宅均价为17156元/平方米,环比上涨0.16%,同比上涨2.03%。5月深圳、上海、成都、杭州、武汉等城市均有优质楼盘入市,支撑新房价格环比延续结构性上涨态势。分梯队看,5月一线城市新建住宅价格环比上涨0.26%,同比上涨5.54%。二线城市环比上涨0.23%,同比上涨1.75%。三四线城市环比下跌0.14%,同比下跌2.60%。

国务院印发《城市更新“十五五”规划》,显示未来城市建设将从增量扩张进一步转向存量提质,有望为地产后周期板块带来需求增量。据中指研究院公众号,2026年5月28日,国务院印发《城市更新“十五五”规划》,这是我国首个以城市更新为主题的国家级中长期专项规划,明确了到2030年的目标指标、重点任务和政策举措。规划提出危旧房改造50万套(间)、城中村改造4000个、地下管网改造36.5万公里等重点任务,显示未来城市建设将从增量扩张进一步转向存量提质,有望为地产后周期板块带来需求增量。

我们认为,目前地产链低估值、低持仓,安全边际相对充足,后续行情持续性可关注地产数据持续性及政策预期,标的可关注存量市场占比相对较高的兔宝宝、悍高集团、公牛集团、顾家家居、敏华控股等,以及细分龙头欧派家居、索菲亚等。

二、行业观点

轻工制造:(1)家居:2026年1-5月二手房市场成交量增长、房价跌幅收窄,出现企稳信号,叠加政策预期,市场信心边际改善。目前家居板块低估值、低持仓,安全边际相对充足。(2)纸包装:随着多个大厂相继推出新品、国补将智能眼镜纳入补贴范围、AI应用落地进程加快,智能眼镜市场有望延续高增长;AI眼镜结构复杂,涉及多个零部件,关注零部件及包装供应商投资机会。(3)金属包装:行业在国内提价的带动下有望迎来盈利拐点,同时企业开始加强海外市场布局,打开中长期成长空间。(4)造纸:木浆方面,截至6月4日,进口针叶浆周均价4905元/吨,较上周下跌1.17%,进口阔叶浆周均价4510元/吨,较上周下跌0.44%。成品纸方面,本周文化纸价格持平,白卡纸价格小幅上涨,纸厂维持促涨态度,贸易商到货成本预期增加,部分出货价格上调50-100元/吨;箱板纸、瓦楞纸延续上涨,纸厂库存压力偏低,再发涨价计划,下游包装厂逐步恢复补库节奏。我们认为淡季浆纸价格有所承压,废纸系有望持续回升。

家用电器:(1)社零方面,4月社会消费品零售总额为37247亿元,同比+0.20%,2026年1-4月社会消费品零售总额累计同比+1.90%;其中4月家用电器和音像器材类商品零售额规模为776亿元,同比-15.1%,2026年1-4月累计值达到3252亿元,累计同比-4.0%。(2)出口方面,4月家用电器出口金额为92.7亿美元,同比+7.20%,2026年1-4月累计值达到338.0亿元,累计同比+3.00%。我们认为4月家电社零下滑主要由于去年上半年高基数影响,家电出口表现相对较好。

美容护理:悦己消费&颜值经济需求长期存在,但消费者消费行为更为理性,对于产品质价比更为注重,国货品牌仍然表现出了一定的竞争力,当前国货品牌通过优质的产品、适当定位的价格、优质的渠道及营销布局,有望长期抢占市场份额。

黄金珠宝:我国金银珠宝消费展现出一定韧性,从行业发展趋势来看,随着黄金珠宝产品精进、产品品质提升,高端产品愈发受到消费者偏好,黄金珠宝设计愈发得到品牌方的重视,行业内或出现分化,重视产品的企业有望进一步获得消费者认可。

教育:我们认为教育行业投资逻辑已经从政策驱动转向业绩驱动,教育行业整体估值相对较低,未来有望迎来业绩、估值的戴维斯双击。未来随着“AI+教育”融合持续深化,K12筑牢基础教育根基、高教引领创新人才培育、职业教育衔接实体经济,三者与AI教育深度绑定,龙头企业将凭借技术与资源优势,把握行业发展机遇,推动行业实现高质量发展,同时兑现长期投资价值。

博彩:博彩有望受益于全球流动性增加、经济复苏、财富效应,澳门博彩收入持续复苏,2026年5月澳门博彩毛收入226.11亿澳门元,同比+6.7%;2026年1-5月澳门博彩毛收入1083.79亿澳门元,同比+10.9%,恢复至2019年同期的86.2%。

餐饮、茶饮:我们认为,餐饮行业当前正处于复苏通道中,茶饮行业人群渗透率持续提升,优质餐饮及茶饮公司有望凭借其差异化竞争力,打开业绩增长空间。

酒旅:我们认为,随着文旅消费市场的复苏,及服务消费相关政策的推出,酒旅板块有望持续保持高景气,龙头企业有望把握行业机遇,带动市场份额持续提升。

风险提示:行业竞争加剧风险、原材料价格波动风险、技术迭代风险、消费复苏不及预期风险等。

一、本周专题:5月二手房成交延续增长,关注地产链底部布局机会

2026年1-5月,我国重点城市二手房成交套数和成交面积均有所增长。根据中指数据,2026年5月20城二手住宅成交14.1万套,环比下降9.0%,同比增长19.3%,同比增幅较上月扩大6.3个百分点,5月二手房市场保持较高活跃度,市场热度持续性强于往年同期。累计来看,1-5月20城二手住宅成交62.9万套,同比增长4.4%,需求稳定释放。据克而瑞监测数据,2026年5月,全国重点20城市二手房成交面积合计约1670万平方米,环比下降12%,同比增长18%,单月同比增幅扩大1个百分点,前5月累计成交面积约7689万平方米,同比增长12%,增幅扩大4个百分点。

新房成交面积仍有压力,但一线城市成交呈现回暖趋势。根据中指初步统计,5月重点100城新建商品住宅成交面积环比增长7%,同比小幅下降2%。其中,5月一线城市同比增长10%,连续两个月同比增长,但增幅较4月收窄8.7个百分点,北京、上海、广州、深圳同比分别增长15%、2%、7%和50%;二线城市中福州、南京、武汉、宁波等城市同比均增长。累计来看,1-5月,100城新建商品住宅成交面积累计约8615万平米,同比下降13%。

二手房价降幅持续收窄,一线城市价格修复明显。二手房方面,根据中国房地产指数系统百城价格指数,5月百城二手住宅均价为12692元/平方米,环比下跌0.32%,跌幅较上月收窄0.14个百分点,同比下跌7.99%。分梯队看,5月一线、二线及三四线城市环比分别下跌0.15%、0.34%、0.38%,一线城市环比跌幅较上月收窄0.01个百分点,其中上海保持上涨,环比上涨0.13%,深圳微跌0.04%,价格修复较明显。新房方面,5月百城新建住宅均价为17156元/平方米,环比上涨0.16%,同比上涨2.03%。5月深圳、上海、成都、杭州、武汉等城市均有优质楼盘入市,支撑新房价格环比延续结构性上涨态势。分梯队看,5月一线城市新建住宅价格环比上涨0.26%,同比上涨5.54%。二线城市环比上涨0.23%,同比上涨1.75%。三四线城市环比下跌0.14%,同比下跌2.60%。

国务院印发《城市更新“十五五”规划》,显示未来城市建设将从增量扩张进一步转向存量提质,有望为地产后周期板块带来需求增量。据中指研究院公众号,2026年5月28日,国务院印发《城市更新“十五五”规划》,这是我国首个以城市更新为主题的国家级中长期专项规划,明确了到2030年的目标指标、重点任务和政策举措。规划提出危旧房改造50万套(间)、城中村改造4000个、地下管网改造36.5万公里等重点任务,显示未来城市建设将从增量扩张进一步转向存量提质,有望为地产后周期板块带来需求增量。

我们认为,目前地产链低估值、低持仓,安全边际相对充足,后续行情持续性可关注地产数据持续性及政策预期,标的可关注存量市场占比相对较高的兔宝宝、悍高集团、公牛集团、顾家家居、敏华控股等,以及细分龙头欧派家居、索菲亚等。

二、行业观点

轻工制造

家居:2026年1-5月二手房市场成交量增长、房价跌幅收窄,出现企稳信号,叠加政策预期,市场信心边际改善。目前家居板块低估值、低持仓,安全边际相对充足。

包装:1)据IDC,随着多个大厂相继推出新品、国补将智能眼镜纳入补贴范围、AI应用落地进程加快,智能眼镜市场有望延续高增长趋势;据维深信息,AI眼镜结构复杂,涉及多个零部件环节,关注AI眼镜市场高增长趋势下零部件及包装供应商投资机会。2)金属包装行业在国内提价的带动下有望在2026年迎来盈利拐点,同时企业开始加强海外市场布局,打开中长期成长空间。

造纸:1)木浆方面,根据卓创数据,截至6月4日,进口针叶浆周均价4905元/吨,较上周下跌1.17%,进口阔叶浆周均价4510元/吨,较上周下跌0.44%。2)成品纸方面,根据卓创数据,本周文化纸价格持平,白卡纸价格小幅上涨,纸厂维持促涨态度,贸易商到货成本预期增加,部分出货价格上调50-100元/吨;箱板纸、瓦楞纸延续上涨,纸厂库存压力偏低,再发涨价计划,下游包装厂逐步恢复补库节奏。我们认为淡季浆纸价格有所承压,废纸系有望持续回升。

家用电器

1)社零方面,据国家统计局及wind数据,4月社会消费品零售总额为37247亿元,同比+0.20%,2026年1-4月社会消费品零售总额累计同比+1.90%;其中4月家用电器和音像器材类商品零售额规模为776亿元,同比-15.1%,2026年1-4月累计值达到3252亿元,累计同比-4.0%。

2)出口方面,据海关总署及wind数据,4月家用电器出口金额为92.7亿美元,同比+7.20%,2026年1-4月累计值达到338.0亿元,累计同比+3.00%。我们认为4月家电社零下滑主要由于去年上半年高基数影响,家电出口表现相对较好。

美容护理

根据新华网、魔镜资料,悦己消费&颜值经济需求长期存在,且消费者消费行为更为理性,对于产品质价比更为注重,国货品牌仍然表现出了一定的竞争力,我们认为,当前国货品牌通过优质的产品、适当定位的价格、优质的渠道及营销布局,有望长期抢占市场份额。

黄金珠宝

我们认为,我国金银珠宝消费仍表现出了一定的韧性,但从行业发展趋势来看,随着黄金珠宝产品的精进、产品品质的提升,高端化的黄金珠宝产品愈发受到消费者偏好,黄金珠宝设计愈发得到品牌方的重视,行业内或出现一定的分化,重视产品的企业有望进一步获得消费者认可。

教育

我们认为教育行业投资逻辑已经从政策驱动转向业绩驱动,教育行业整体估值相对较低,未来有望迎来业绩、估值的戴维斯双击。未来随着“AI+教育”融合持续深化,K12筑牢基础教育根基、高教引领创新人才培育、职业教育衔接实体经济,三者与AI教育深度绑定,龙头企业将凭借技术与资源优势,把握行业发展机遇,推动行业实现高质量发展,同时兑现长期投资价值。

博彩

博彩具备顺周期+高端消费属性,当前美国进入降息周期,中国亦推出一揽子经济刺激措施,博彩有望受益于全球流动性增加、经济复苏、财富效应。澳门博彩收入持续复苏,据澳门博彩监察协调局,2026年5月澳门博彩毛收入226.11亿澳门元,同比+6.7%;2026年1-5月澳门博彩毛收入1083.79亿澳门元,同比+10.9%,恢复至2019年同期的86.2%。社会服务

餐饮、茶饮:我们认为,餐饮行业当前正处于复苏通道中,茶饮行业人群渗透率持续提升,优质餐饮及茶饮公司有望凭借其差异化竞争力,打开业绩增长空间。

酒旅:我们认为,随着文旅消费市场的复苏,及服务消费相关政策的推出,酒旅板块有望持续保持高景气,龙头企业有望把握行业机遇,带动市场份额持续提升。

三、行情回顾

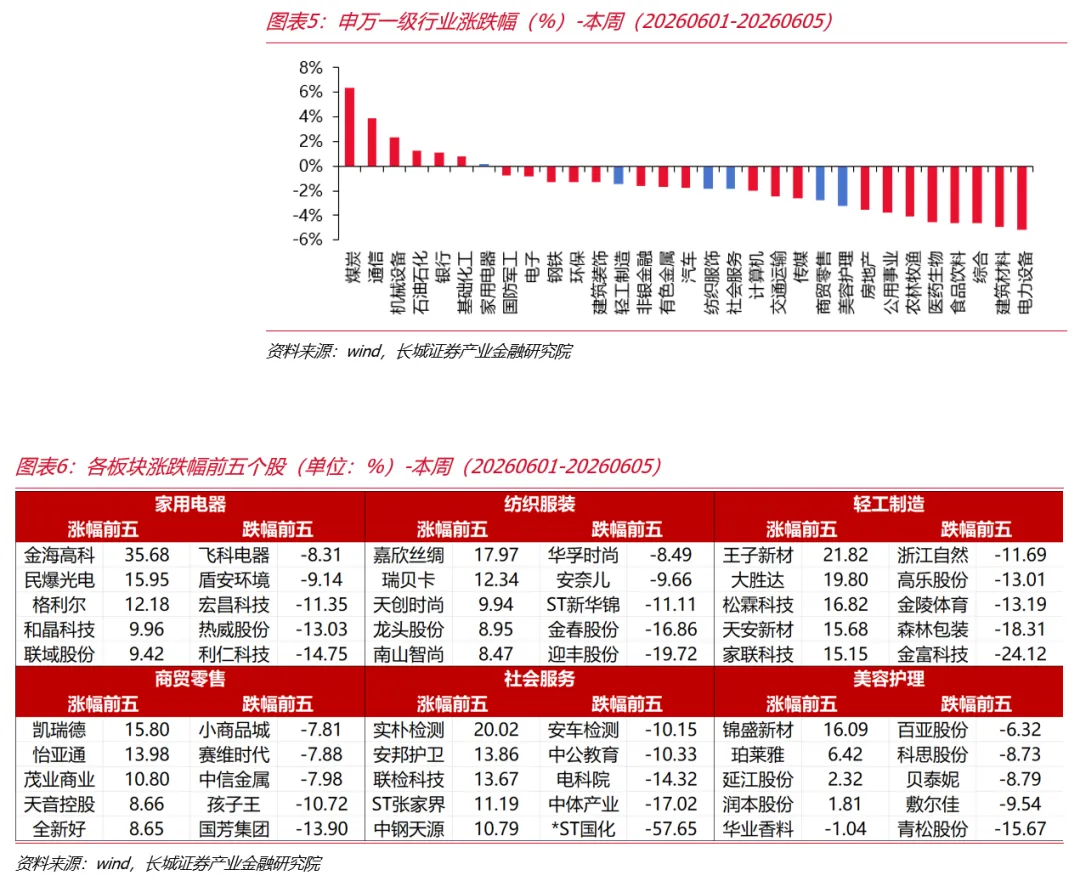

本周(20260601-20260605),申万A股-1.26%,申万消费-2.73%。

本周(20260601-20260605),家用电器+0.14%,纺织服饰-1.84%,轻工制造-1.46%,商贸零售-2.77%,社会服务-1.86%,美容护理-3.22%。

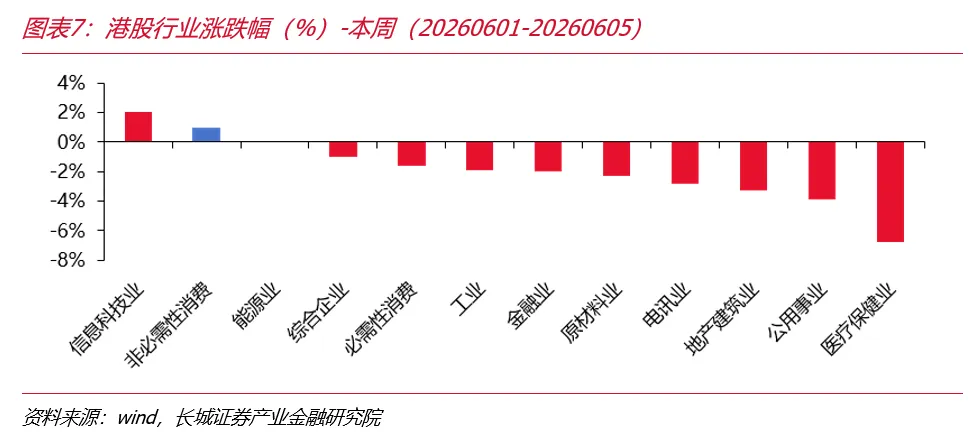

本周(20260601-20260605),恒生指数-0.88%,恒生综合行业指数(非必需性消费)+0.97%。

四、风险提示

行业竞争加剧风险、原材料价格波动风险、技术迭代风险、消费复苏不及预期风险等。

证券研究报告:

行业周报《5月二手房成交延续增长,关注地产链底部布局机会》

对外发布时间:2026年6月10日报告发布机构:长城证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)本报告分析师:郭庆龙

S1070525120002

王文杰

S1070525120003

吕科佳

S1070526010001

谭鹭

S1070526010003

李佳妮

S1070526030001

本报告联系人:

李禹蒙

S1070126050012

特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日起正式实施。通过新媒体形式制作的以上推送信息仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用以上推送中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

免责声明:

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

以上推送信息摘自长城证券已发布的研究报告,完整内容请以长城证券已发布的研究报告为准。

研究报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有研究报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究所,且不得对研究报告进行有悖原意的引用、删节和修改。

研究报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。研究报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,研究报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用研究报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有研究报告涉及的证券或进行证券交易,或向研究报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与研究报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。