很多刚拿了高才、优才的朋友,在香港看房就像进大观园,习惯性用内地的逻辑:看地段、算单价、交首付,以为这就完事了?

这是最致命的误区。

在内地,房子买完几乎就是“静止”的,一年几百块物业费基本躺平。但在香港,房产是“呼吸”的——交易有隐形杂费,持有年年交税,出租还要层层扣费。

太多人只算了房价和月供,结果收房后才发现:印花税、律师费、差饷、地租、物业费……各种没听过的账单接踵而至,硬生生吞掉大半租金收益。原本想当收租公,最后发现是在给银行和政府“打长工”。今天不讲虚的,直接上真人实操血泪账本,把那些内地没有的隐性成本一次性拆穿,帮你捂紧钱袋子。

💰 香港置业:这些“内地没有”的隐性成本,正悄悄吞掉你的收益

很多新港人买房只看首付和月供,收房后才发现:香港房产是“会呼吸”的,每一口都在烧钱。 以一套主流 450呎(约42平米)两房刚需盘(评估年租值18万,月租1.6万)为例,为你拆解真实账单

01 持有成本:只要房子在,每年必交的“三座大山”香港虽没有限购限售政策,但仍需要缴纳一系列税费。主要包括:

在香港,哪怕房子空着没人住,以下这三笔钱你也省不掉:

1. 差饷 + 地租(香港专属“房产税”)

真实支出: 约 $1,200 /月(全年约$14,400)。

避坑提醒: 这是政府收取的土地使用费和地税。无论自住还是空置,哪怕你人在内地锁门一年,也要按季缴纳,否则会被罚款甚至录入政府黑名单。

2. 高昂的管理费(按面积计费)

真实支出: 约 $2,250 /月(全年约$27,000)。

避坑提醒: 香港物业按呎收费,2026年新盘均价已达$5/呎甚至更高。对比内地几百块人民币的物业费,香港这笔开销是内地的数倍,且没有任何减免余地。

3. 物业税(仅针对出租房)

真实支出: 约 $1,830 /月(按15%税率计算)。

致命误区: 第一年税单会翻倍! 香港税务局会同时收“当年税款+下一年暂缴税”。很多新港人第一次看到4万多的税单会吓坏,其实里面包含了一部分的预缴款。

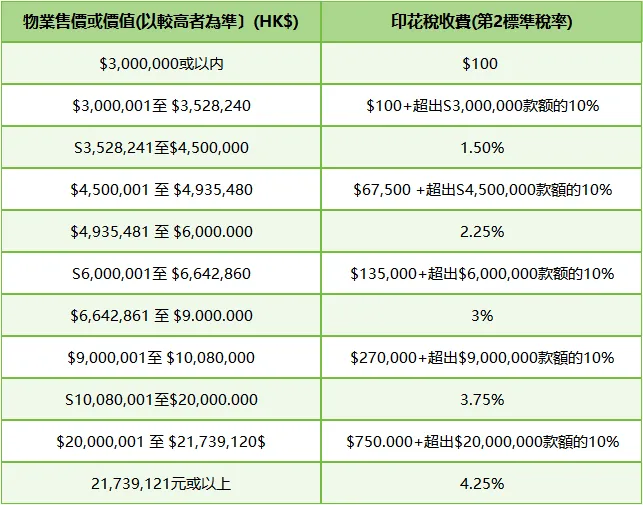

香港購房印花稅梯度稅率

算一笔账: 在没算房贷月供的情况下,这套房子每个月的固定“呼吸成本”就高达 $5,280 港币。

除了首付和印花税,你还得预留一笔“开门费”:

强制律师费:约 $1.5万

香港买房法定必须律师介入,包含过户、查册、登记等一系列内地没有的手续费。

二手房中介费:成交价的 1%

一套600万的刚需盘,中介费就要 $6万。

总结: 买房预算必须在首付基础上多预留 7-8万 港币,用来填补这些杂费缺口。

内地朋友习惯有钱了就提前还贷,但在香港,这叫“罚息”:

3年罚息期: 香港银行普遍设置分级罚息。

第一年还款:罚欠款本金的 3%

第二年还款:罚欠款本金的 2%

第三年还款:罚欠款本金的 1%

血泪案例: 如果你剩400万贷款想在第二年提前结清,请先准备好 $8万 给银行做罚金,这比你省下的利息可能还要多。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?