大摩:二手房销售疲软的迹象愈发明显

- 2026-06-17 21:37:13

要点总结

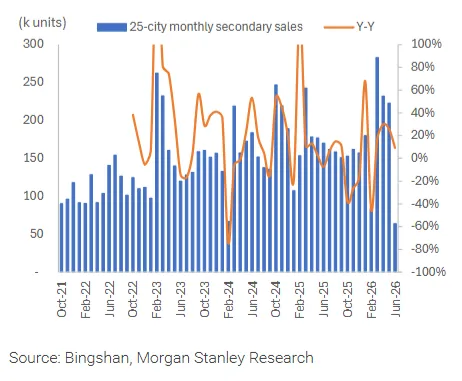

截至6月10日,25个主要城市的二手房实时成交同比增幅降至9.2%(4月份为30%,5月份为26%)。这一降幅是在端午节假期导致去年同期基数较低的情况下出现的。

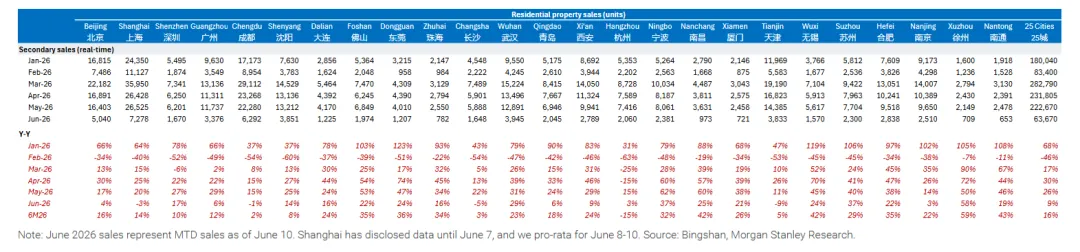

二线城市中能级较低的城市(南昌、佛山、南通、东莞、宁波、西安)增速大幅放缓,部分城市(天津、长沙、成都)的同比增速甚至转为负值。

4月下旬政策放松的城市表现出现分化:苏州和武汉的市场依然活跃,而广州、深圳和佛山的增速则出现了两位数的下滑。

这与我们关于6月同比增幅将有所放缓的预期相符。由于政策效应逐渐减弱且积压需求有所释放,第三季度同比增幅有可能转为负值。这将导致2026年至2027年间全国住宅价格总体呈现温和下行趋势。不过,由于去库存进展较为顺利,部分一线城市的价格或许会出现小幅上涨。

保持选择性:在我们近期发布的《地产"小阳春",是拐点还是又一次假启动?》这份行业洞察报告中,我们指出:3月至4月期间,二手房销量出现意外反弹,这或许是2025年第四季度被压抑的需求得以释放的结果。这一趋势得益于住房抵押贷款利率的下调以及购房者情绪趋于冷静。鉴于销售前景的不确定性日益增加,即便自5月中旬以来股价已累计下跌18%,而同期恒生指数跌幅为8%,我们仍认为该行业的风险回报比呈现下行趋势。

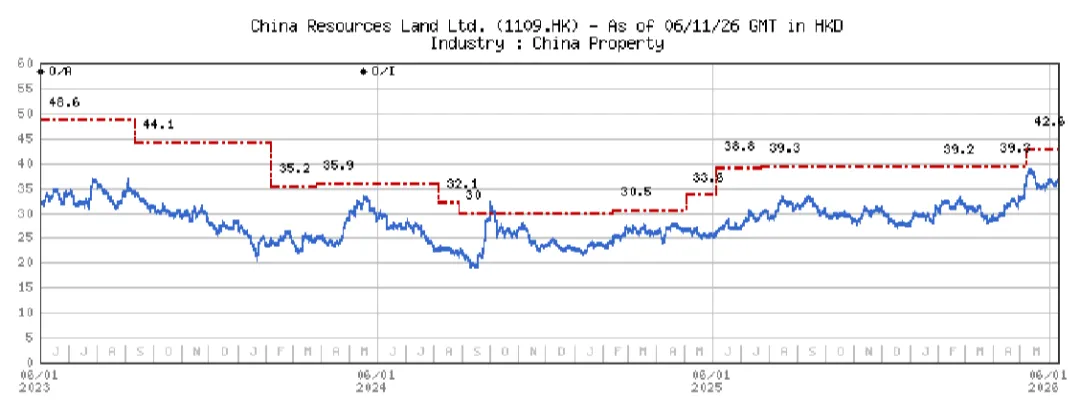

我们建议密切监测6月至8月期间的销量、房价、二手房挂牌量、交易结构以及租金水平,以判断市场是否正出现拐点。我们仍持谨慎态度,并继续建议投资者重点关注那些兼具行业整体增长红利与自身业绩增长潜力的个股。华润置地仍为我们的首选标的,其次是建发股份,即便实体市场未能出现显著复苏,这两家公司仍能保持稳健的每股收益增长前景、具备吸引力的股息收益率,以及中期估值提升的可能。

图表1:冰山公司所监测的25个城市的二手房市场。6月迄今为止,实时房屋销量增长势头持续放缓,同比增幅仅为9%。

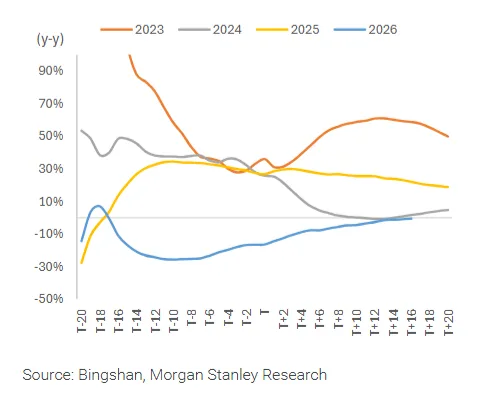

图表2:经春节因素调整后,这些城市的二手房实时成交总量同比下降了约1%。

图表3:6月份,冰山所涉及的25个城市的二手房实时销量同比增长率迅速放缓至9%,而4月份这一数值为30%,5月份则为26%。

估值方法与风险

华润置地有限公司

我们预计,2026年该公司的每股资产净值将达到60.88港元。其中,开发类物业的价值为15.62港元(采用现金流折现法计算,加权平均资本成本为8%);投资类物业的价值为55.22港元(资本化率为5%至8%);净负债则为9.96港元。基于我们对开发商的综合评分,我们在此数值上再给予30%的折扣。该评分体系涵盖土地储备(8/10分)、执行能力(8分)、企业规模(9分)、增长潜力(8分)、盈利能力(8分)、融资能力(10分)以及杠杆水平(10分)。在我们所覆盖的公司中,我们通常采用的折扣幅度为30%至45%。

上行风险

合约销售表现好于预期。

新购物中心的加速开业。

下行风险

合约销售表现逊于预期。

新购物中心的开业速度低于预期。

建发国际投资集团有限公司

我们预计,2026年该公司的每股净资产值将达到32.59港元。其中,开发类物业贡献了25.65港元/股的价值(采用现金流折现法计算,加权平均资本成本为8.2%);其他业务则贡献了1.14港元/股;此外还有5.79港元/股的净现金价值。基于我们对开发商的综合评分体系,我们在此数值基础上给予了35%的折扣。该评分体系涵盖了土地储备(得分8/10)、执行能力(8分)、企业规模(8分)、成长潜力(8分)、盈利水平(7分)、融资能力(9分)以及杠杆率(8分)等多个维度。在我们所覆盖的公司中,通常使用的折扣幅度为30%至45%。

上行风险

合约销售表现好于预期。

毛利率表现好于预期。

下行风险

毛利率表现弱于预期。

土地收购进度慢于预期。

以上。