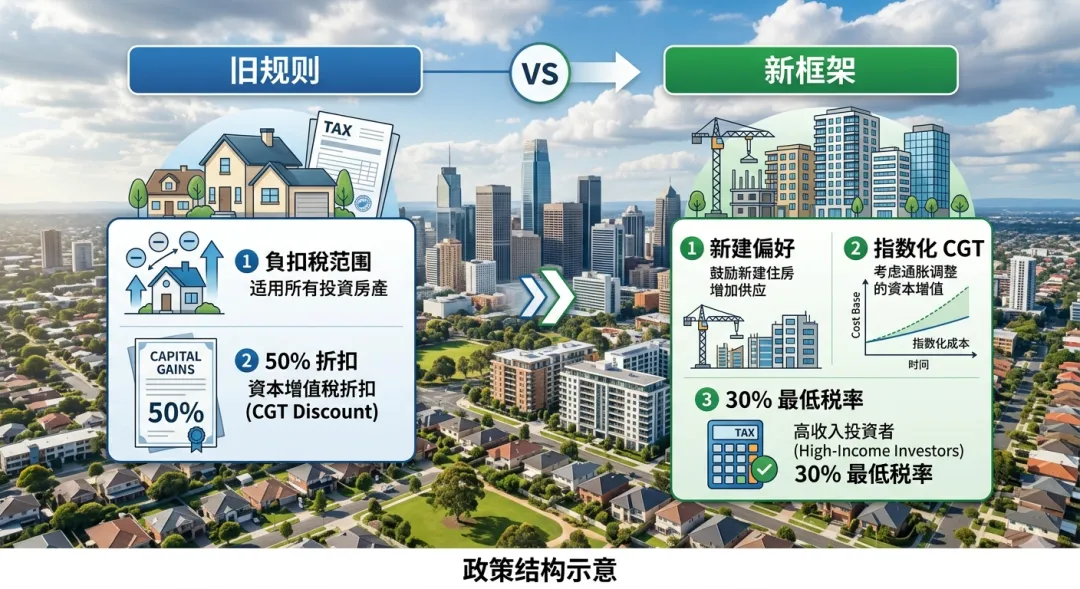

2026 年联邦预算,为澳洲住房税制带来了数十年来最大的一次重构。负扣税将逐步被限制在新建住宅,现有住房的投资买入受影响明显,而原本一刀切的 50% 资本利得税折扣,也将被与通胀挂钩的指数化模型取代,并叠加 30% 资本利得最低税率的框架。

这看起来像是一组“技术性”的税务条款调整,实质上却在重塑投资者行为、租赁市场结构,以及澳洲人通过房产积累财富的路径。与其简单地把它理解成“打压投资者”,不如把它看成:游戏规则被重写之后,谁能率先读懂新规则,并据此重构自己的投资逻辑。

这次税改,关键改了什么?

2026–27 年度预算确认了住房税制改革的几个核心方向:负扣税、资本利得税折扣和税负下限,都被系统性地调整了位置。

对象与时间:从 2027 年 7 月 1 日起,住宅投资物业的负扣税将仅限于新建物业,针对 2026 年 5 月 12 日 19:30(AEST)之后购买的现房,租金亏损只能在住宅物业范围内“圈内抵销”,无法再冲减工资等其他个人所得。

CGT 折扣改革:原有个人、信托等持有资产满 12 个月即可享受的 50% 名义 CGT 折扣,将逐步被“成本基数指数化”模式替代,转为按通胀调整成本,再对“真实收益”征税。

税负下限:新制度下将引入 30% 的资本利得最低税率,压缩通过人为控制出售时间来“踩点压税率”的空间,鼓励更中性地看待资产变现时点。

同时,政策对既有投资者设置了较为明确的“祖父条款”:在 2026 年 5 月 12 日预算之夜之前已持有或已签约的物业,仍可沿用现有负扣税与 CGT 折扣规则,直至出售为止,这在一定程度上保护了历史决策基础上的利益预期。

趋势一:现金流,从“加分题”变成“必答题”

在旧规则之下,很多投资者愿意承受短期负现金流,因为:租金亏损可以通过负扣税“找回一部分”,再叠加房价上涨和 50% CGT 折扣,整体收益仍然可观。当负扣税对新购现房的适用范围被收窄后,税务补贴对现金流压力的缓冲被削弱,持有安全边际被直接拉到台前。

这会带来几个明显变化:

投资决策更看重净租金收益率,现金流不再只是“跑不出来也能靠税补”的加分项,而是“先扛得住再谈增长”的基础条件。

高收益市场、公寓、联排、区域城市或价格带更亲民的板块,会重新进入更多投资组合的候选名单,但仍需经得起人口、就业及供给的基本面检验。

以往“负现金流 + 税务护航”的玩法,将被“现金流托底 + 中长期增长”的更稳健组合逐步取代,尤其对高杠杆投资者影响更大。

对很多人而言,这次税改等于给投资模型加了一条硬约束:账面上扛着亏损,不能再轻易寄望于税单来“回血”。

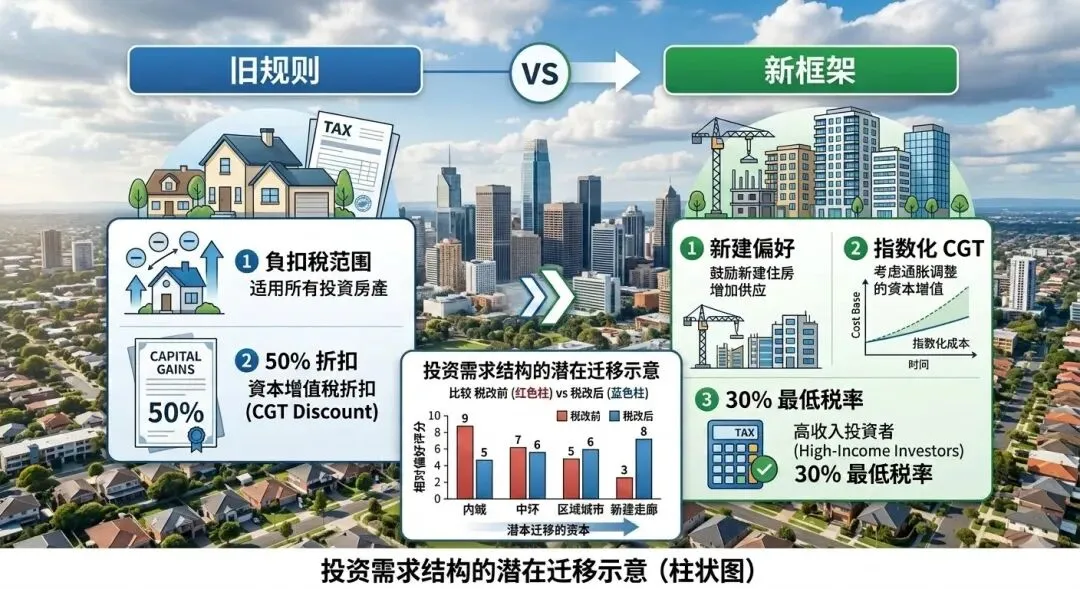

趋势二:税收偏向新房,新建市场被推向聚光灯

政策的一个鲜明导向,是把有限的税收支持集中在“新增供应”上——新建住宅可以继续享受负扣税与 CGT 优惠,而现房投资则被明显“降权”。

从投资需求的角度看,可能出现几个方向的集聚:

House & Land、总规社区、中高密度公寓项目等新建板块,对投资者的吸引力增强,尤其是在税务敏感度较高的群体中。

一些原本就具有人口导入、基础设施跟进、土地储备大的外围走廊,可能迎来更密集的项目开发与投资客关注。

对开发商和大型项目区而言,税改在中长期内有望改善预售活跃度和项目可行性,为“去库存”和新供给注入更多投资需求支撑。

但新建市场并不是“无风险的避风港”:

供应端往往周期性集中,尤其在单一走廊或大型片区内,一旦集中交付,短期租售压力会显著放大。

建安成本波动、施工延迟、开发商风险和流动性折价,依然是绕不过去的现实问题,税务优势无法自动消除这些结构性风险。

从长期稀缺性来看,可大规模扩张的新房片区,与内城成熟区、土地极度稀缺的老社区,资产属性仍然存在明显差异,投资逻辑也应有区分。

趋势三:房源流动性,被两股相反力量拉扯

税改对“房子换手率”的影响,比表面看起来更复杂,它同时在拉高和压低一部分人的出售意愿。

压低换手的力量 包括:

抬高换手的力量 则在于:

两股力量叠加的结果,很可能是:整体市场“愿不愿卖”的结构性分化加剧,部分板块房源长期锁定在老投资者手中,而另一些板块则因投资者调仓而出现阶段性放量。

趋势四:SMSF 房产配置,相对吸引力提升

在新规则下,对于习惯用长期视角看待资产的人来说,自管养老金基金(SMSF)中的房产配置,可能会获得相对更高的关注度。

原因在于:

SMSF 本身就是以退休和长期积累为导向,决策周期与新 CGT 指数化逻辑更匹配,相对不依赖短期负扣税来“放大杠杆体验”。

养老金环境下的优惠税率,使得资产变现时的税负与个人名下结构有所区分,税改对不同持有载体的边际影响并不相同。

如果整个市场都从“拼短期税务优化”转向“拼长期资产配置”,SMSF 的“组合管理”属性反而更符合政策后时代的主流思路。

当然,这并不意味着 SMSF 是税改后的“万能解”:合规复杂度、流动性约束、杠杆限制和资产集中风险依旧存在,甚至在波动加大的阶段需要更加严格的风险管理。税改只是改变了不同工具之间的相对吸引力,而不是替任何人做出资产配置的终局选择。

趋势五:租赁市场,不是一刀切的“全面紧”

联邦预算中的税改,与全国性的租赁压力并行发生,很容易被简单归纳成“租金全面上涨”,但实际趋势会更分化。

一方面,在一些供给扩展空间有限、生活配套成熟、就业机会集中的板块,投资者持有意愿下降、增量投资放缓,会让出租房源逐步收紧,租金压力更为集中地体现在核心生活圈。另一方面,税收偏向新建供应,会推动更多投资需求流向能够大规模开发的外围区域或高密度项目,一旦新房集中交付,局部租赁市场可能出现阶段性供给放大、空置率上升和租金涨幅放缓甚至回调的情况。

租赁压力的关键不止是“总量”,更是“空间匹配”:

可以预期的是:未来几年,澳洲并不会走向简单的“租金全面紧张”或“租金全面降温”,而是多个城市、多个板块各自演绎,租赁市场的“局部故事”会远比全国平均数据重要。

趋势六:Rentvesting 的难度被抬高

过去几年,对不少年轻澳洲人来说,“租自己想住的地方,买投资房在别的城市或区域”——也就是 rentvesting,是在高房价环境下折中生活品质与资产积累的一条重要路径。

在新税制下,rentvesting 面临双向挤压:

这意味着:想要“不牺牲生活质量,又能通过房产参与财富积累”的 rentvesting 模式,不会消失,但门槛会更高,对选城市、选板块、预算控制和负债管理的要求更严苛。如果政策设计与落地节奏没有充分照顾到这一群体,长期看,反而有可能在无意中提高他们实现财务安全和资产上车的难度。

趋势七:从“税务优化”,走向“投资优化”

也许最深刻、但最容易被忽视的改变,是思维方式的转变:在旧框架下,只要资产持有超过 12 个月,自带 50% 名义 CGT 折扣,很多投资者在做决策时会不自觉地把“税怎么省”放在很靠前的位置。

指数化 CGT + 最低税率的组合,更像是在传递这样一个信号:

面向未来十年,谁能从这次税改中受益,取决于:

写在最后:规则变了,问题没有变

无论你是已经持有多套投资物业,还是刚在研究第一套入市的机会,这次税改都意味着:过去那一套“靠负扣税、靠 50% 折扣”的打法,需要重新审视。

接下来,我们会持续跟踪政策细则的落地节奏,以及各城市在租赁、价格和供应端的数据变化,把值得关注的信号和风险点,拆解成看得懂、用得上的分析分享出来。也欢迎你在评论区留言,你最关心的是现金流、安全性,还是如何在新规则下打开自己的第一步?

关于作者 / 机构

我是 Simon,「Simon澳方优选」的创始人,常驻悉尼的特许会计师、持牌贷款经纪人兼买方代理,长期专注于帮华人投资者把“税务、贷款和选房”放在同一张资产负债表上看问题。日常工作包括:为客户做投资物业的购前测算(现金流、税后回报、持有压力)、现有持仓的结构诊断,以及在银行政策和税务规则变化下,重新规划下一步布局节奏。

如果你:

正在犹豫手上的某套房,在新规下还适不适合继续持有;

准备在税改前后入市,但不确定应该买在哪个城市、用什么价位和持有结构;

想要一份同时看清“税务+贷款+选盘”的整体方案,而不是各找一个顾问各说一套;

可以通过公众号后台回复关键词【税改咨询】,简单说明你的情况(所在城市、现有物业数量、贷款余额和大致收入区间),我会先给你一份初步判断,再一起决定是否需要做更完整的一对一分析。

温馨提示(免责声明)以上内容为一般性信息与市场观察,不构成对任何个人的税务、财务、法律或信贷产品建议;在做出重大投资或结构调整前,请结合自身情况咨询合适的专业人士,并以最新法规与官方信息为准。

Simon Tan | 买家代理|特许会计师|贷款经纪