太惊人了!

居然接近“二八开”

这是滨海5月份,新房和二手房的成交量比值

从“对对胡”到“二八开”

只用了不到半年时间……

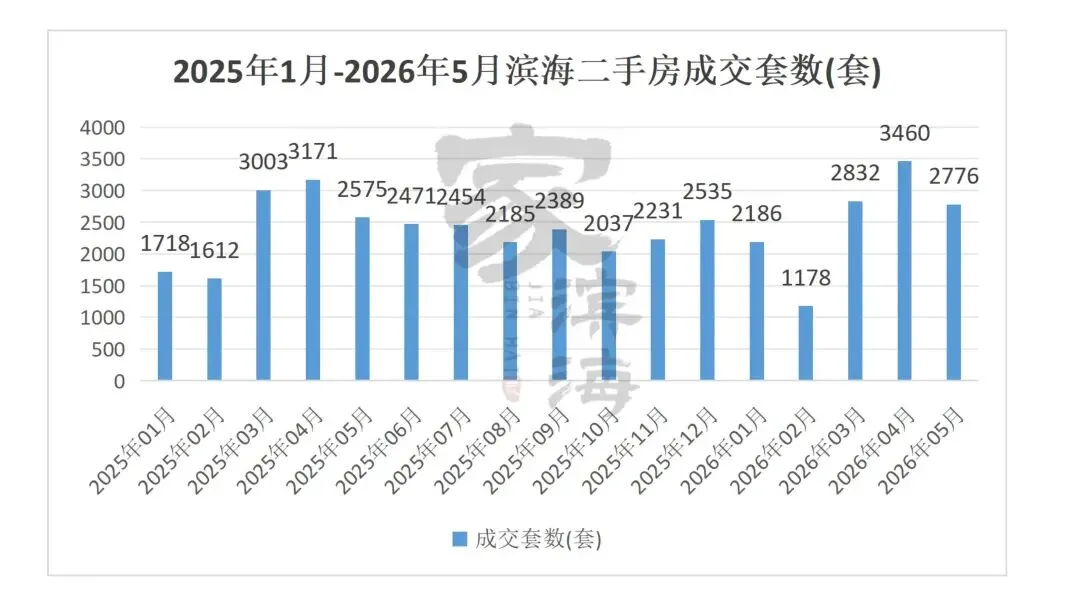

2026年即将过半,回望前5个月的滨海新区二手房数据,

二手房表现,似乎还不错——

累计成交面积约108万方,比同期新房高出两倍多!

3月、4月连续放量,4月单月更是攀至3460套。

3月成交量环比暴涨140%,4月成交量虽高,同比仅增长9%,说明今年的“小阳春”更多是恢复性增长。

新房与二手房成交比从1月的0.52一路跌到5月的0.31,

也就是说,滨海每卖10套房,有7.63套是二手房!

这是一个很恐怖的比例!

从“对对胡”到“二八开”

标志着二手房对新房的成交碾压结构,正式形成!

二手房正在成为“刚需主入口”,尤其是在教育、落户等确定性需求驱动下,“买得起的二手房”比“等不起的新房”更受青睐。

但如果把数据拆开看,会发现一个事实:

塘沽和大港两个区域,贡献了全区成交量的65%以上。

开发区、生态城、空港三个核芯板块加在一起,还不到塘沽一个板块的体量。

极端分化。

塘沽的二手房成交量长期稳居滨海首位,这并不意外。

但问题是,

在这轮放量行情中,塘沽因何能吃掉如此大比例的份额?

答案藏在两个关键词里:价格弹性和供应结构。

据某平台二手房成交榜,塘沽的二手房挂牌房源中,前三名分别为新城家园、馨苑小区、紫云园,总价区间主要集中在60万-150万左右。

这个总价段,刚好卡住了滨海刚需和本地改善置换的“第一道门槛”。

而开发区、生态城、空港的二手房门槛普遍在180万以上。

在当下的市场环境下,总价每高出20万,客群的基数就可能腰斩。

因此,塘沽的“性价比优势”在这一轮刚需主导的行情中被无限放大。

大港的成交量排在塘沽之后,位列全区第二。

大港的二手房市场有一个鲜明特征:极度内生化。

外地投资客几乎不碰大港,开发商也不在大港做什么营销动作,但大港本地的刚需和改善需求,从未断过。

开发区的二手房品质、学区、城市界面都不差,但它的核心问题是:价格体系与当前市场的支付意愿之间存在错位。

开发区核芯地段的二手房,即使是房龄超过15年的老盘,挂牌价依然普遍在1.5万-1.8万/㎡之间。一套像样的两居室,总价很难低于180万。而同样的预算,购房者可以在塘沽买到房龄更新、面积更大的房子,甚至能覆盖部分新盘的首付。

生态城的二手房供应量并不小,但大部分房源的定价依然锚定在当年的买入成本上,大多数人的心理预期是“保本出”,但市场能给到的价格,往往比他们的底线还要低10%-15%。再加上生态城的转学政策,这种僵持导致生态城的二手房成交量始终无法放大。

4月单月3460套的成交量,

放在近一年的滨海二手房时间线中,绝对算得上一个小高峰。

但这个放量,目前看更像是低价房源的集中释放。

塘沽和大港的二手房在这一轮行情中充当了“流量入口”的角色——

低总价房源率先跑量,带动置换链条缓慢转动。

但这个链条能否传导到开发区、生态城和空港,取决于两个条件:

第一,塘沽业主卖房后,是否愿意加杠杆向上置换。

第二,区域内的二手房业主是否愿意主动下调价格预期。

目前来看,这两个条件都不太乐观。

塘沽的二手房实际成交中,相当比例是“卖一买一”的置换需求,

但就目前看,塘沽这些业主卖房后实际的下一站选择,往往不是“加力前往”更贵的开发区或生态城,而是选择了塘沽板块内部房龄更新、品质更好的楼盘甚至是新房。

而开发区的二手房业主,真正愿意大幅降价卖房的,目前仍是少数。没有足够的成交量,价格体系就无法完成修正,市场就会陷入“无量阴跌”的莫比乌斯怪圈中。

滨海二手房的“小阳春”,本质还是中低阶能级板块的狂欢。

滨海如今的二手房楼市格局,

价格分层、客群分层、流通分层成为既定现实。

刚需固守低总价板块,改善不敢轻易入场高端板块,置换链条卡在中间难以传导……

而对于高预期的卖家来说,市场不会因为你当年的买入成本而改变方向。

接下来板块间的市场比拼,

不再是谁的热度更高,

而是谁能先人一步,完成价格与价值的重新匹配。

购买力从来不会因为你曾经是谁而高看你一眼……