今天,国家统计局发布70个大中城市房价指数、1-5月全国房地产市场基本情况。

合肥新房、二手房数据亮眼,全国部分重点城市走向企稳,城市分化更加明显。

房地产开发投资端持续收缩,产业链上下游仍然处于“痛苦”中!

PART1

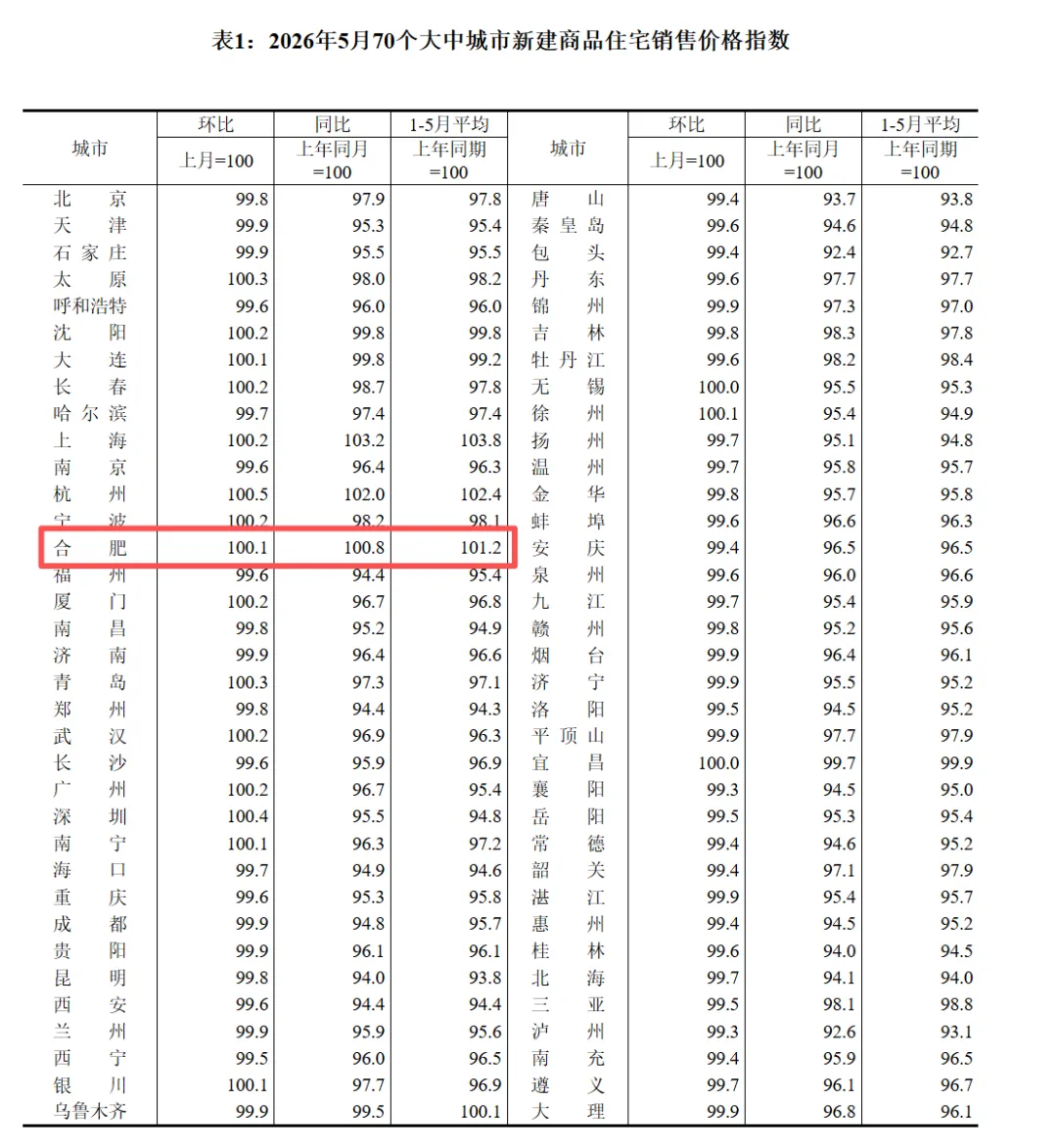

根据国家统计局数据显示,5月合肥新房价格指数环比上涨0.1%,同比上涨0.8%。

这是合肥新房价格连续第8个月同比为正,同比涨幅仅次于上海、杭州,位列全国第三,反映合肥新房基本面企稳向好。

合肥新房价格指数表现亮眼的背后是:

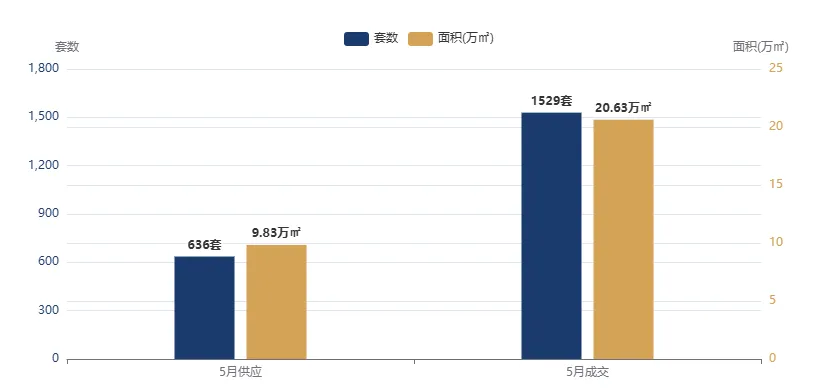

(1)5月新房供不应求,库存持续去化

根据克而瑞安徽区域数据显示,5月合肥新房供求比仅0.48,新房供应远低于成交,新房库存持续去化。

(2)5月新房成交量回调,但成交底盘好于去年同期

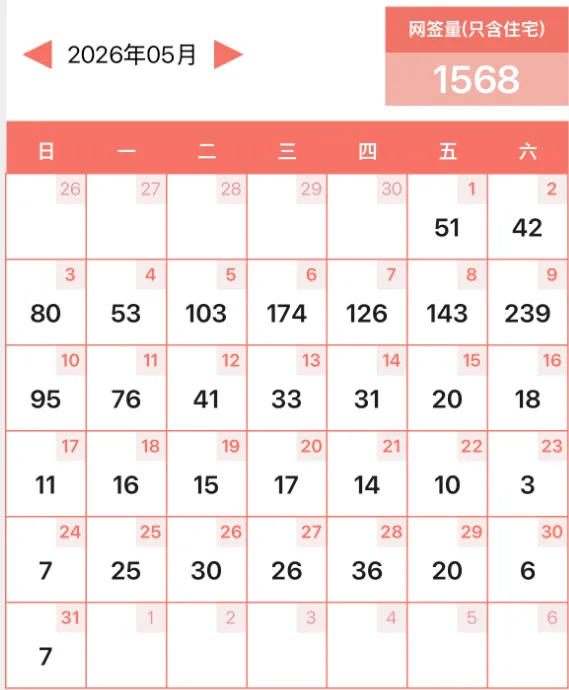

网签数据显示,5月合肥新房网签1568套,环比下跌43%;但同比2025年5月的1329套,同比上涨18%。

克而瑞安徽区域数据显示,5月合肥成交金额为46.06亿,在经历合肥市级购房补贴到期,市场需求提前集中释放后,5月市场成交规模仍然保持在40亿+的量级以上,体现新房市场的韧性。

因而,5月合肥新房市场表现供应锐减,成交量减而价升。从国家统计局数据来看,合肥新房价格领先于全国企稳向好,是少数完成基本面反转的城市。

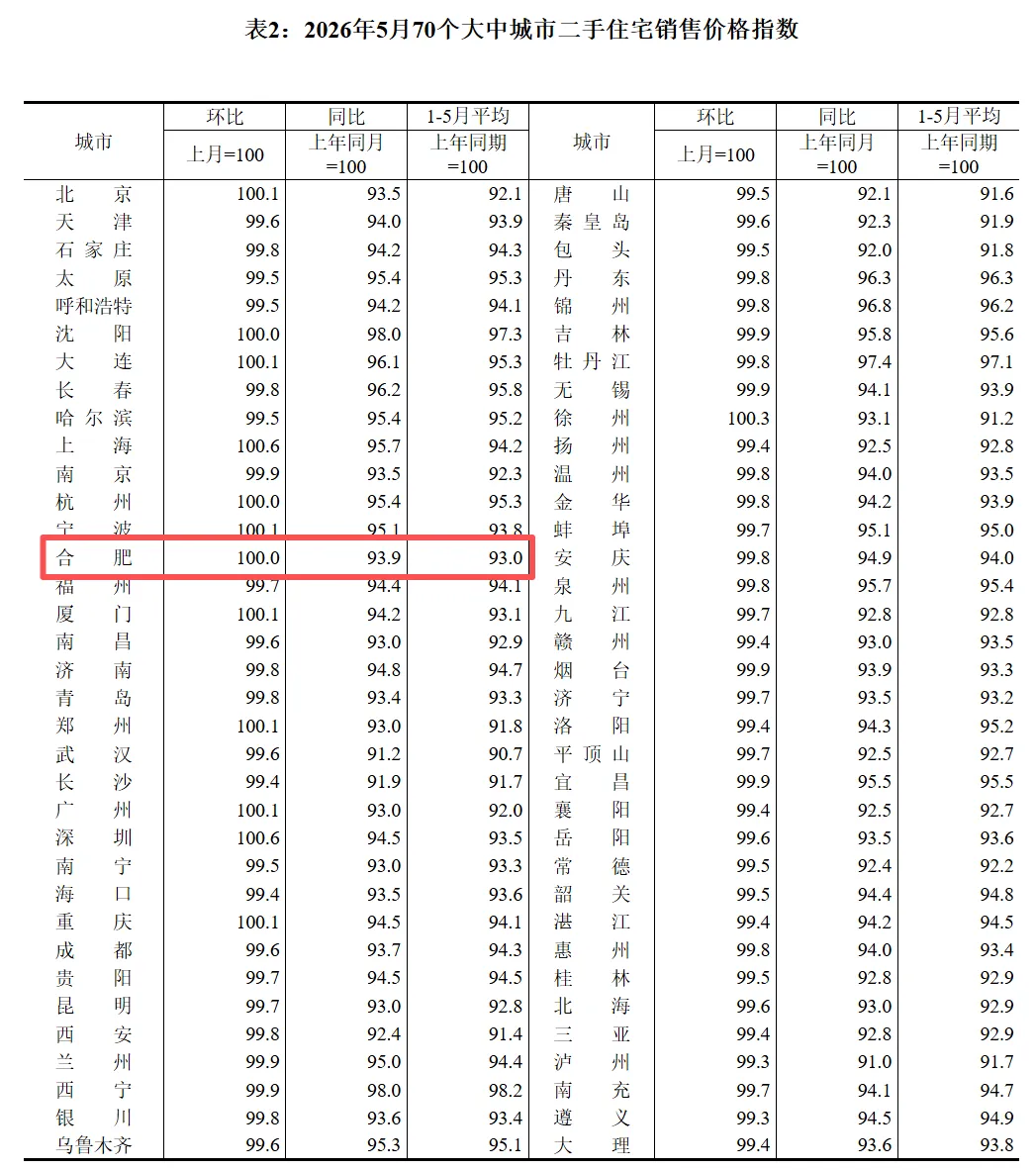

二手房方面,国家统计局数据显示5月合肥二手房价格指数环比为0%,同比下跌6.1%,同比降幅收窄。

从中墅生活数据来看,5月全市二手房成交8301套,环比下跌约7.7%,相较于2025年5月的6524套,同比上涨约27%。

合肥二手房成交量5月虽有回调,但是成交仍然活跃,成交底盘也明显好于去年同期。

成交活跃催动价格修复,但修复信号仍然较弱,5月环比为0%,6月进入传统的销售淡季,如果环比不能持续保持为正,修复进程将会被打断。

PART2

从价格指数来看,全国层面表现为明显分化,5月一线领涨、二线维稳、三线转跌。

新房方面:

一线新房价格指数环比上涨0.2%,涨幅比上月扩大0.1%;同比下降1.7%,降幅比上月收窄0.4%,新房价格指数同环比都出现积极信号。

二线新房价格指数环比下降0.1%,降幅与上月持平;同比下降3.2%,降幅比上月收窄0.1%。

三线新房价格指数环比下降0.4%,降幅比上月扩大0.1%;同比下降4.2%,降幅扩大0.1%。

二手房方面:

一线二手价格指数环比上涨0.4%,涨幅与上月相同;同比下降5.8%,降幅比上月收窄1.0%。

二线二手价格指数环比下降0.2%,降幅与上月相同;同比下降5.7%,降幅比上月收窄0.2%。

三线二手价格指数环比下降0.4%,降幅比上月扩大0.1%;同比下降6.2%,降幅比上月收窄0.1%。

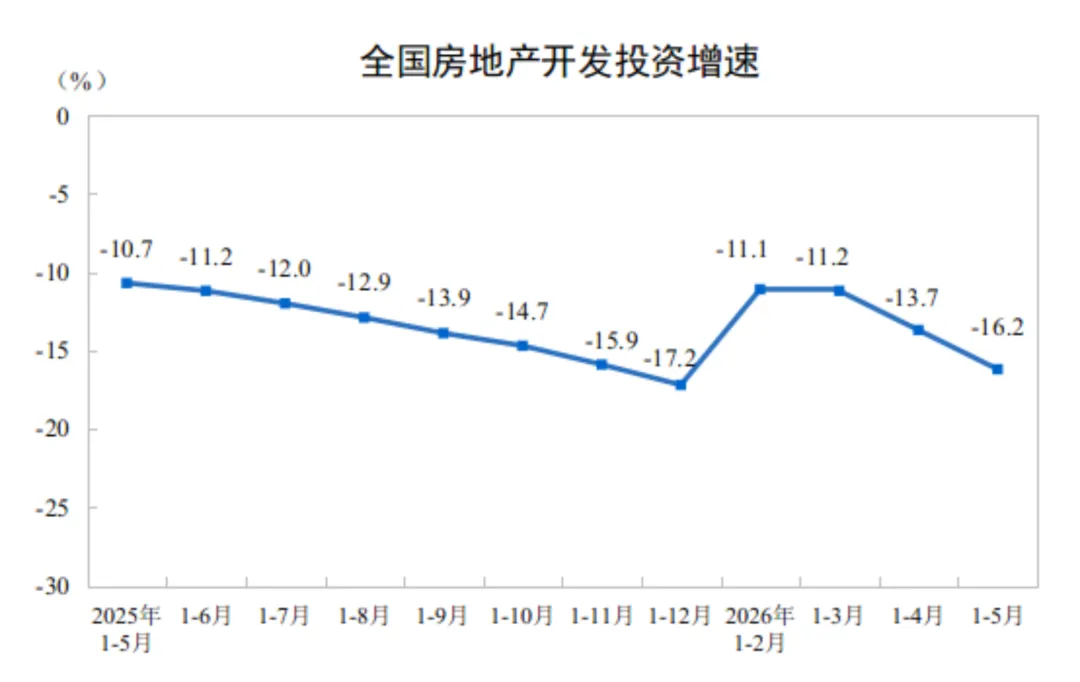

从1—5月份全国房地产市场基本情况来看,房地产投资开发额持续收缩,一方面有利于市场去库存,库存连续3个月下跌;另一方面房地产对GDP的贡献度继续降低,产业链上下游处于“行业收缩”的痛苦期。

数据显示,1—5月份全国房地产开发投资30356亿元,同比下降16.2%,降幅较1-4月扩大2.5个百分点;其中,住宅投资23426亿元,下降15.6%。

2026年5月末,商品房待售面积为7.72亿平方米,同比下降0.4%,已连续3个月同比下降。其中,待售3年以下面积5.72亿平方米,下降2.8%。

总结

5月是上半年的分水岭,一线城市数据亮眼,二线开始承压,三线已经转跌,进入6月淡季,二线城市大概率会继续承压。

合肥方面,新房走出了领先全国的企稳行情,但是二手房修复信号很弱,六月二手房数据至关重要,二手房修复行情会不会中断就看本月。

行业上游,投资开发额的持续收缩一体两面,一方面利于行业去库存,尽快走出市场底部;另一方面,房企和就业人员日子仍然不好过,继续出清当中。