一、三张图表核心信息梳理

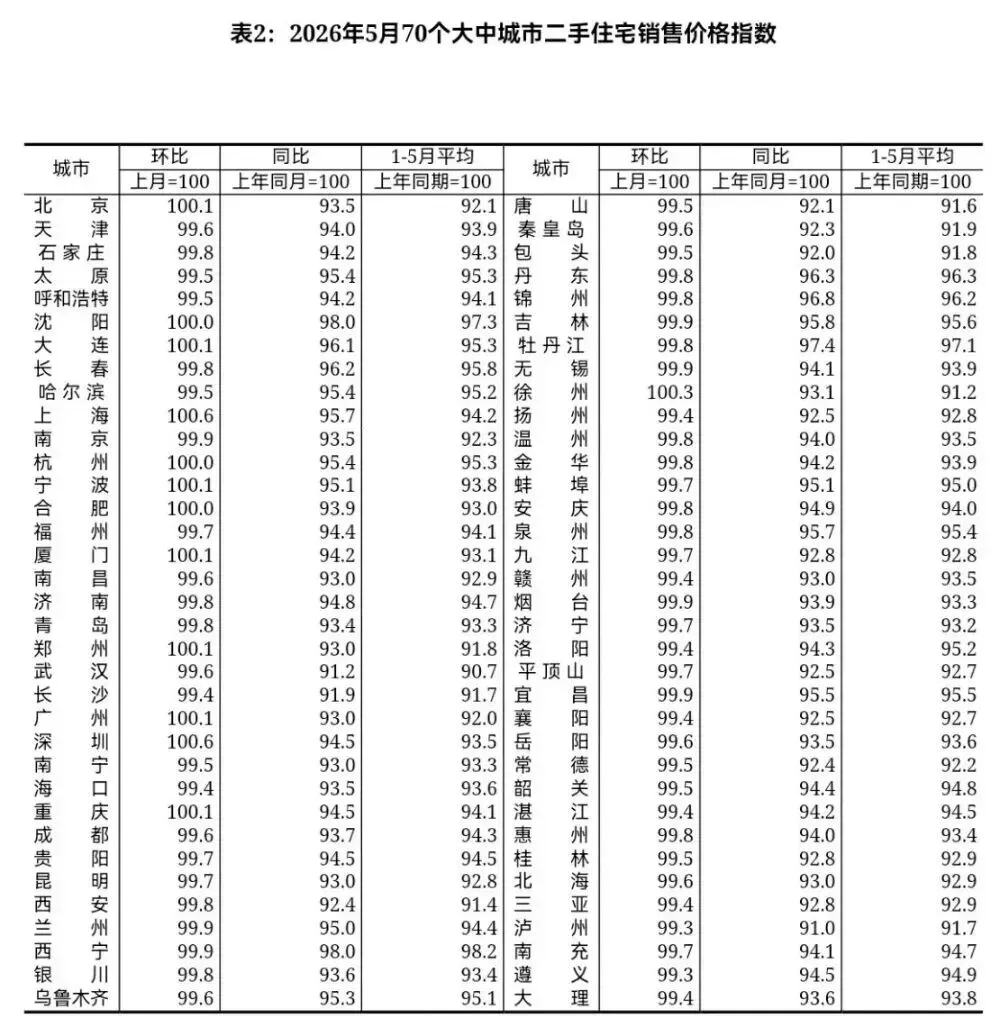

图表1:70城二手住宅价格指数(2026年5月)

核心指标:环比(上月=100)、同比(上年同月=100)、1-5月平均

1. 价格整体趋势

◦ 多数城市环比指数<100,代表5月二手房价格环比下跌;仅北京、上海、合肥、泉州、武汉、深圳、海口、重庆、西安、厦门、泸州少数城市环比持平或小幅上涨(指数≥100)。

◦ 全部70城同比指数均低于100,说明全国二手房价格同比普遍走弱,市场价格承压明显。

2. 分化特征

◦ 环比坚挺城市:北京100.1、上海100.1、合肥100.0、深圳100.6、海口100.1、重庆100.1;

◦ 环比跌幅靠前城市:唐山99.5、秦皇岛99.6、包头99.5、丹东99.8、扬州99.4、洛阳99.4等三四线城市。

图表2:20城二手房成交面积(克而瑞5月预估数据)

1. 成交规模总量

◦ 20城5月合计成交1670.2万㎡,环比-12%,同比+18%;前5月累计成交7688.8万㎡,累计同比+12%。

◦ 一线4城合计483.4万㎡,环比-9%,同比+12%;二三线16城合计1186.8万㎡,环比-13%,同比+21%,二三线同比弹性更强。

2. 5月成交环比涨跌分化

◦ 环比上涨城市:武汉+27%、佛山+3%、东莞+19%、厦门+31%;

◦ 环比大幅下滑城市:宁波-36%、南京-31%、大连-28%、天津-25%、杭州-22%。

3. 同比高增城市:宁波同比+174%、扬州+128%、佛山+34%、成都+33%、东莞+33%。

图表3:重点城市5-6月二手房网签量环比(6月环比5月)

1. 6月成交量全面回暖:榜单所有城市网签量环比全部上涨,市场成交热度环比修复。

2. 环比涨幅梯队

◦ 高涨幅(≥15%):苏州26%、佛山22%、北京19%、上海18%、厦门15%;

◦ 中等涨幅(6%-14%):香港14%、东莞13%、无锡11%、成都8%、深圳7%、宁波6%。

3. 绝对成交规模:成都、上海6月网签量破万套,是市场成交主力;苏州、北京、深圳、宁波次之。

二、市场综合判断

1. 价格端:持续承压,局部抗跌

• 5月70城二手房同比全部下跌,行业价格下行周期未结束;

• 一线及强二线(北上深、成渝、合肥等)价格环比韧性更强,三四线城市价格环比下跌更普遍。

2. 成交端:5月阶段性走弱,6月显著回暖

1. 5月20城成交面积环比普遍下滑,仅武汉、厦门、东莞、佛山逆势增长,属于阶段性淡季调整;

2. 6月重点城市网签量全线环比上行,说明5月的成交低迷是短期波动,市场需求持续释放,金三银四后6月迎来二次成交修复;

3. 结构差异:二三线城市同比成交增速高于一线城市,刚需、置换需求在非核心城市释放更充分。

3. 城市分化规律

1. 强修复城市:苏州、佛山、北京、上海、厦门,6月网签环比涨幅领先,同时5月成交面积同比保持高增长,量价综合表现最优;

2. 承压城市:唐山、丹东、洛阳等北方三四线,价格环比、同比双跌,5月成交面积环比大幅下滑;南京、宁波5月成交大幅回落,但6月网签小幅回暖,短期有修复预期;

3. 一线底盘稳固:北上深价格环比小幅坚挺,成交规模稳居前列,抗周期属性明显。

三、关键数据矛盾与解读

1. 5月成交面积环比下跌,但6月网签大幅上涨

5月属于季节性淡季叠加前期政策消化期,成交阶段性收缩;6月置换、刚需集中入市,叠加地方松绑政策落地,网签数据全面回升,市场回暖趋势确立。

2. 成交同比大涨,但房价同比全线下滑

成交量增长主要来自刚需低价房源、老破小流通,改善型高价房源成交占比偏低,拉低整体成交均价,形成“量涨价跌”的市场结构。

四、核心结论

1. 全国二手房市场处于量修复、价筑底阶段:6月成交热度明显回升,但房价同比仍整体下行,价格底部尚未明确;

2. 城市分层加剧:一线、长三角/珠三角强二线量价韧性更强,北方三四线城市价格、成交双重承压;

3. 短期走势预判:6月成交回暖具备持续性,后续房价止跌回升需要改善型房源成交占比提升、市场信心进一步修复。

如果你觉得有用,请转发给你的朋友,暴富很难,慢慢变富很容易,我们一起做伴!