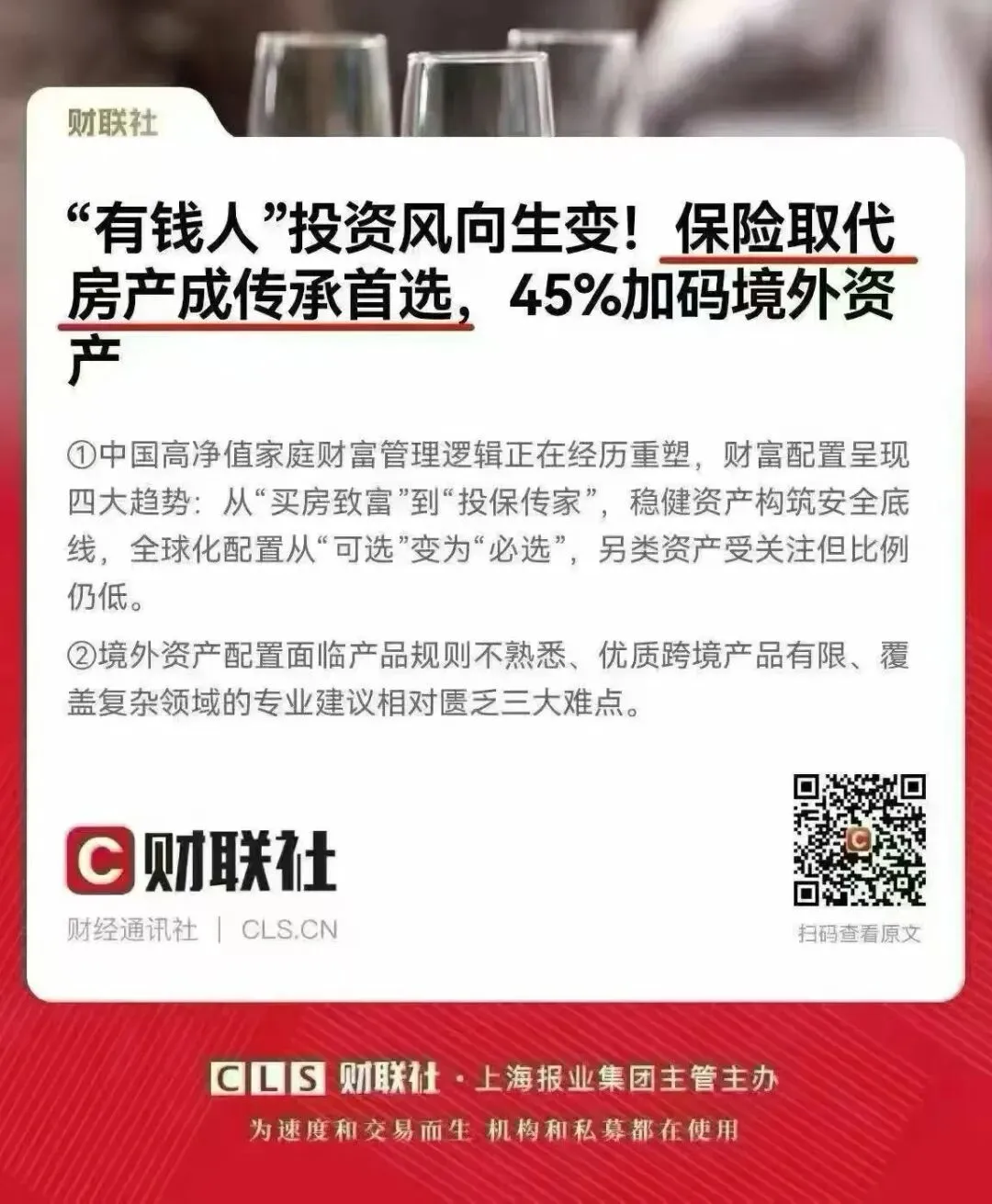

过去二十年,中国人传家的唯一标准答案:买房。

一套核心地段的房产,既能保值增值、抵御通胀,又能留给子女,稳稳托住家族财富底线,是所有人心中的“传家宝”。

房子=安稳、保值、代代有钱,是所有人的固有认知。奋斗半生,攒下几套房产,就以为给后代铺好了安稳人生路。

但时至今日,这套沿用数十年的财富传承逻辑,正在彻底改写。楼市红利褪去、房价波动、持有成本攀升、继承流程繁琐……房产的传承优势持续弱化,弊端全面凸显。越来越多高净值家庭、企业主开始抛售多余房产,置换优质流动资产。

而香港保险,凭借安全、灵活、低成本、强私密性、可永续传承的核心优势,正式取代房产,成为新时代家族财富传承的第一选择。原因很简单:房产适合攒财富,港险适合守财富、传财富。

高净值圈层早已达成共识:传家不靠赌行情,靠的是确定性。

曾经,房子是最优传承资产,核心原因是:稳、保值、看得见、摸得着。如今房产早已从“优质资产”变成“高风险重资产”,传承痛点愈发明显,每一个都直击家族财富痛点。

楼市普涨时代结束,房价分化严重,不少房源大幅贬值。父辈辛苦买下的房产,传到子女手里,可能持续缩水,所谓的家产,变成不断贬值的纸面财富。

传承的核心意义,是给后代留“可用的财富”,而非“锁死的资产”。房产是典型重资产,变现慢、流程繁、税费高。遇到大病、留学、创业应急,千万房产无法快速变现,看似有钱,实则一分用不上。

房产传承从来不是“无偿交接”。房产持有终身有成本,物业费、维修费、空置损耗持续产生,未来房产税落地后压力更大。子女继承后没有收益,还要不断贴钱,财富馈赠变负担。

这是房产最大硬伤:房主离世后房产冻结,需公证、确权、审核多道流程,耗时极长。多子女家庭极易引发争产纠纷,且房产无法隔离债务,父辈负债会直接牵连家产。

当房产的传承优势全面崩塌,港险之所以能快速取而代之,核心原因就是它精准解决房产所有传承痛点,兼具安全性、灵活性、私密性和永续性,是专为代际传家设计的金融工具。

这是港险最核心的传承价值。香港法律明确:指定受益人的保险赔偿金,不属于遗产范畴。

这意味着两大核心优势:第一,无需经过繁琐公证、确权流程,资料齐全后,资金快速到账;第二,完美隔离债务与纠纷,父辈的企业负债、个人债务,不会牵连保单资产,真正做到财富留给家人,风险隔绝在外。

保单可明确指定受益人、分配比例和领取方式,从根源上杜绝子女争产、亲属扯皮的问题,实现百分百定向传承。

相较于房产“过户即终结”的单一传承模式,港险的传承自由度极高,适配全家族、多代传承需求。港险支持无限次变更投保人、受保人、受益人,一张保单可传承三代人,真正实现家业永续。

支持保单拆分、分期领取,适配多子女家庭公平分配,可设置成年、婚嫁、创业等领取节点,避免后代挥霍败产,科学锁住家族财富。

和房产持续产生持有成本、价值波动不定不同,港险一次性投入、终身无隐性成本,依托复利滚存长期稳健增值,不受楼市波动影响。传给后代的不是负债资产,是可持续产生现金流的优质流动资产,适配教育、养老、创业等各类需求。

房产属于公开资产,产权信息可查询、过户记录可追溯,毫无隐私可言。港险受香港金融体系严格保护,保单资产属于私密资产,信息不对外公示,债权人、第三方机构无权查询,完美规避资产曝光、恶意觊觎等问题,低调守护家族财富。

港险以美元、港币计价,属于合规境外资产,资金可自由跨境流转,完美适配子女留学、海外定居、跨境创业的全球化家庭规划。

很多人误解财富传承:以为传承就是留下更多资产。但真正的家族传承,核心从来不是“资产规模”,而是确定性、安全性、可持续性。(即风险可控、传承稳定、代代延续。)

顶级富豪早已布局港险传承体系,无数企业主纷纷弃房配险。核心逻辑很通透:

房子,是时代红利的产物,靠行情赚钱,充满不确定性;港险,是法律架构的产物,靠规则守财,拥有绝对确定性。

房产,是赚钱的资产;港险,是守钱的底盘。

行情时代拼增值,存量时代拼守富。

楼市红利落幕,靠房产传家的旧思维早已过时。固守传统方式,不仅难保值,还可能让家产陷入风险。

真正的财富远见,不是执着于看得见的固定资产,而是懂得用更科学、更安全的金融工具,为家族财富兜底。

买房兴业,配险传家,才是2026年最稳妥的财富闭环。

顺势而为,用港险筑牢家族财富底盘,规避风险、锁定收益、永续传承,真正实现福泽三代、家业长青。

特别提示:

本文中提供的一切资料仅供提供信息交流及热点探讨,不代表任何立场和观点。

素材图片来源于网络,如有侵权,请联系我们,我们会第一时间删除并致歉,谢谢!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?