一、说明

1.适用范围:绍兴市全域(越城、柯桥、上虞、诸暨、嵊州、新昌)个人二手交易;分为70 年住宅(商品房 / 安置房)、商办非住宅(商铺、写字楼、40 年公寓) 两大类。

2.政策基准时间:2026 年 1 月 1 日起全国统一住房增值税新政;自然人附加税、印花税减半征收延续至 2027 年底。

3.核心区分逻辑:住宅有满二、满五唯一免税政策;商办无任何持有年限、唯一住房减免,必须全额申报增值税、个税、土地增值税。

4.年限认定标准:房屋是否满 2/5 年,以买入时契税完税凭证、不动产权证登记日期孰早计算,与交房、入住时间无关。

二、二手住宅(70 年产权)税费细则

(一)买方税费(契税,仅与套数、面积挂钩,不受持有年限影响)

不动产登记工本费 80 元。

(二)卖方四大税种(增值税、个税、土增、印花税)

1. 增值税及附加

1)持有<2 年:全额 ÷1.03×3%;

附加 = 增值税 ×6%(减半优惠)

税额综合约3.18%

2)持有≥2 年:全额免征增值税及附加(满二、满五均免税)

2. 个人所得税(核心差异:满二唯一 vs 满五唯一)

1)满五唯一(最优免税条件)同时满足:持有满 5 年 + 卖方夫妻 + 未成年子女绍兴家庭唯一住宅 → 个税全额免征。

2)满二唯一 / 满二不唯一(满 2 不满 5)无免税,二选一计税:

1)核定征收:网签不含税价×1%;

2)差额征收:(不含税售价−原购价−原契税、本次附加等合理费用)×20%;

3)不满 2 年住宅:同样按 1%/ 差额 20% 缴纳个税。

(三)住宅三类房源税费对比(卖方)

(四)住宅测算案例(网签价200 万,原值 100 万,首套 140㎡以上买方)

1.满二唯一卖方税费:增值税 0,个税 2 万,合计20000 元

2.满五唯一卖方税费:增值税 0,个税 0,合计 0 元

3.买方契税:200÷1.03×1.5%≈29126 元

(五)住宅专属优惠政策

1.卖旧买新个税退税:2024.1.1-2027.12.31,出售住宅 1 年内同城新购住房,已缴个税可全额 / 按比例退还;

三、商办类非住宅税费细则(商铺/ 写字楼 / 40 年公寓)

核心前置规则

1.无满二、满五唯一任何免税政策,持有 5 年、10 年、20 年均需缴纳增值税、个税、土地增值税;

2.土地增值税为商办最大税负;

3.买方契税统一 3%,无面积、套数优惠;买卖双方均需缴纳印花税。

(一)卖方税费(4 大税种)

1. 增值税及附加(差额计税,征收率 3%)

公式:增值税 =(含税售价−原购房发票价)÷1.03×3%

附加 = 增值税 ×6%(减半优惠)

盈利出售:差额正数,正常计税;

平价 / 亏损出售:差额≤0,增值税及附加 = 0;

无原始购房发票:按全额含税价÷1.03×3% 计税。

2. 个人所得税(财产转让所得 20%,绍兴主流差额征收)

应税收入 = 含税售价 ÷1.03(不含增值税)

可扣除项目:原购房总价、原购房契税、本次增值税附加、买卖双方印花税、土地增值税、合规装修 / 中介 / 评估发票;

个税 =(不含税收入−全部可扣除成本)×20% ;

备注:继承、赠与取得的商办,仅允许差额 20%,不支持全额核定征收。

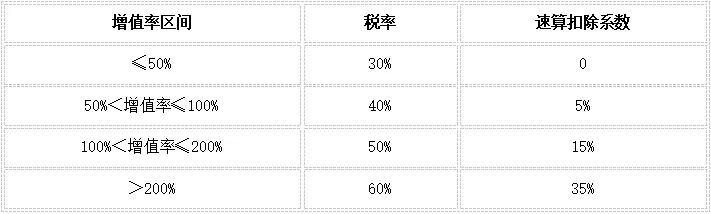

3. 土地增值税(两种计税方式,四级超率累进税率)

方式A:查账征收(有完整购房发票,推荐)

1)不含税转让收入 = 含税售价 ÷1.03

2)可扣除项目:

① 原值每年加计 5% 扣除:原购价 ×(1+5%× 持有年限);

② 购置时缴纳的契税;

③ 本次增值税附加、卖方印花税;

3)增值额 = 不含税收入−扣除项目合计

增值率 = 增值额 ÷ 扣除项目 ×100%

4)四级累进税率:

土增税 = 增值额 × 对应税率-扣除项目× 速算扣除系数

方式B:核定征收(遗失购房发票,绍兴核定征收率 3%)

土增税 = 不含税转让收入 ×3%

4. 卖方印花税

合同含税价×0.025%(万分之 5 减半优惠)

(二)买方税费(固定标准,不受盈亏、持有年限影响)

1.契税:不含税转让收入×3%(商办统一税率,无分级优惠)

2.买方印花税:合同含税价×0.025%

3.不动产工本费:商铺 / 写字楼 550 元;

(三)商办平价出售测算案例(买入300 万,卖出 300 万,持有 5 年 / 10 年)

1.增值税及附加:差额为 0,税额 0 元;

2.土地增值税:不含税收入<原值加计扣除,增值额负数,税额 0 元;

3.个税:收入低于全部成本,无所得,税额 0 元;

4.卖方仅印花税:3000000×0.025%=750 元;

5.买方固定税费:契税≈87379 元 + 印花 750 元 + 工本费 550 元≈88679 元;

6.持有 5 年 / 10 年税负完全一致,仅房屋大幅增值时持有年限可通过 5% 年加计降低土增。

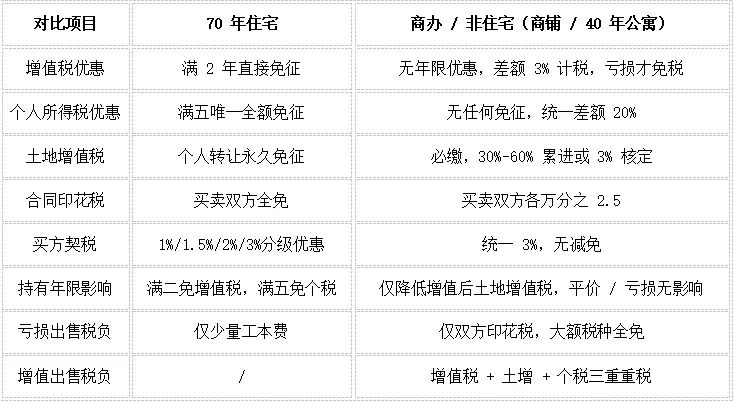

四、住宅vs 商办核心税费差异总表

五、绍兴本地交易实操风险提示

(一)住宅交易风险

1.“唯一” 认定:仅统计绍兴市域家庭名下住宅,外地房产不计入;成年子女单独分户,不占用父母唯一名额;

2.安置房、继承住宅同样适用满二、满五唯一政策;

3.置换退税需留存卖房、买房全套发票、网签合同,时限严格控制在 1 年内。

(二)商办交易重点风险

1.税务最低核价风险:若合同售价显著低于系统评估价,税务局会按评估价核定计税,即使实际亏损也要缴纳增值税、土增、个税;平价交易需准备市场评估报告、同小区成交佐证;

2.凭证留存要求:购房发票、契税完税单、装修、中介票据全部保存,丢失只能走高额核定征收;

3.赠与 / 继承商办再出售:无法选择全额核定个税,差额 20% 税负更高。

六、总结

1.住宅产品流通成本远低于商办:依托满二、满五唯一双重免税政策;

2.商办类产品:无税收优惠,大幅增值时土地增值税会吞噬大部分收益,平价及低于购入价出售时仅需缴纳印花税;

3.交易前需提前至不动产税务窗口核验房屋原值、系统评估价,精准测算总成本;

附:商办产品高溢价出售税费测算:

商办税费测算:原值100 万,售价 1000 万,持有 5 年

基础条件:含税合同售价:10000000 元

原始购入原值:1000000 元

持有年限:5 年,有完整购房发票;

增值税差额 3% 征收率

一、卖方税费分项计算

1. 增值税及附加

不含税差额 = (1000 万 - 100 万) ÷ 1.03 ≈ 8737864.08 元

增值税 = 8737864.08 × 3% ≈ 262135.92 元

附加税(增值税×6%)= 262135.92 × 6% ≈ 15728.16 元

增值税 + 附加合计:262135.92 + 15728.16 = 277864.08 元

2. 卖方印花税

10000000 × 0.025% = 2500 元

3. 土地增值税(查账征收)

不含税转让收入 = 10000000 ÷ 1.03 ≈ 9708737.86 元

原值加计 5 年扣除 = 1000000 × (1 + 5%×5) = 1250000 元

可扣除项目合计 = 原值加计 1250000 + 附加 15728.16 + 卖方印花 2500 = 1268228.16 元

增值额 = 9708737.86 − 1268228.16 = 8440509.70 元

增值率 = 8440509.70 ÷ 1268228.16 ≈ 665.54% >200%,适用税率 60%,速算扣除系数 35%

土增税 = 8440509.70 × 60% − 1268228.16 × 35% = 5064305.82 − 443879.86 = 4620425.96 元

4. 个人所得税(差额 20%)

全部可扣除成本:原值 1000000 + 附加 15728.16 + 买卖双方印花 2500×2 + 土增 4620425.96 = 5641154.12 元

应税所得额 = 不含税收入 9708737.86 − 总成本 5641154.12 = 4067583.74 元

个税 = 4067583.74 × 20% = 813516.75 元

卖方全部税费汇总

增值税附加:277864.08 土地增值税:4620425.96 个人所得税:813516.75 卖方印花税:2500 卖方合计 ≈ 5714306.79 元

二、买方税费

1.契税(商办统一 3%) 9708737.86 × 3% = 291262.14 元

2.买方印花税:10000000 × 0.025% = 2500 元

3.登记工本费(商铺 / 写字楼):550 元 买方合计 ≈ 294312.14 元

三、整套交易总税费(买卖双方合计)

5714306.79 + 294312.14 = 6008618.93 元

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?