这是目前大部分老板遇到的困境:受房价下跌影响,房产评估值缩水,原本的贷款额度超出了当前房产7成授信标准,估值不足以覆盖剩余本金。这种情况也不用慌,4套梯度解决方案,从优选到兜底全覆盖。

方案一:本行无还本续贷(优先级最高)

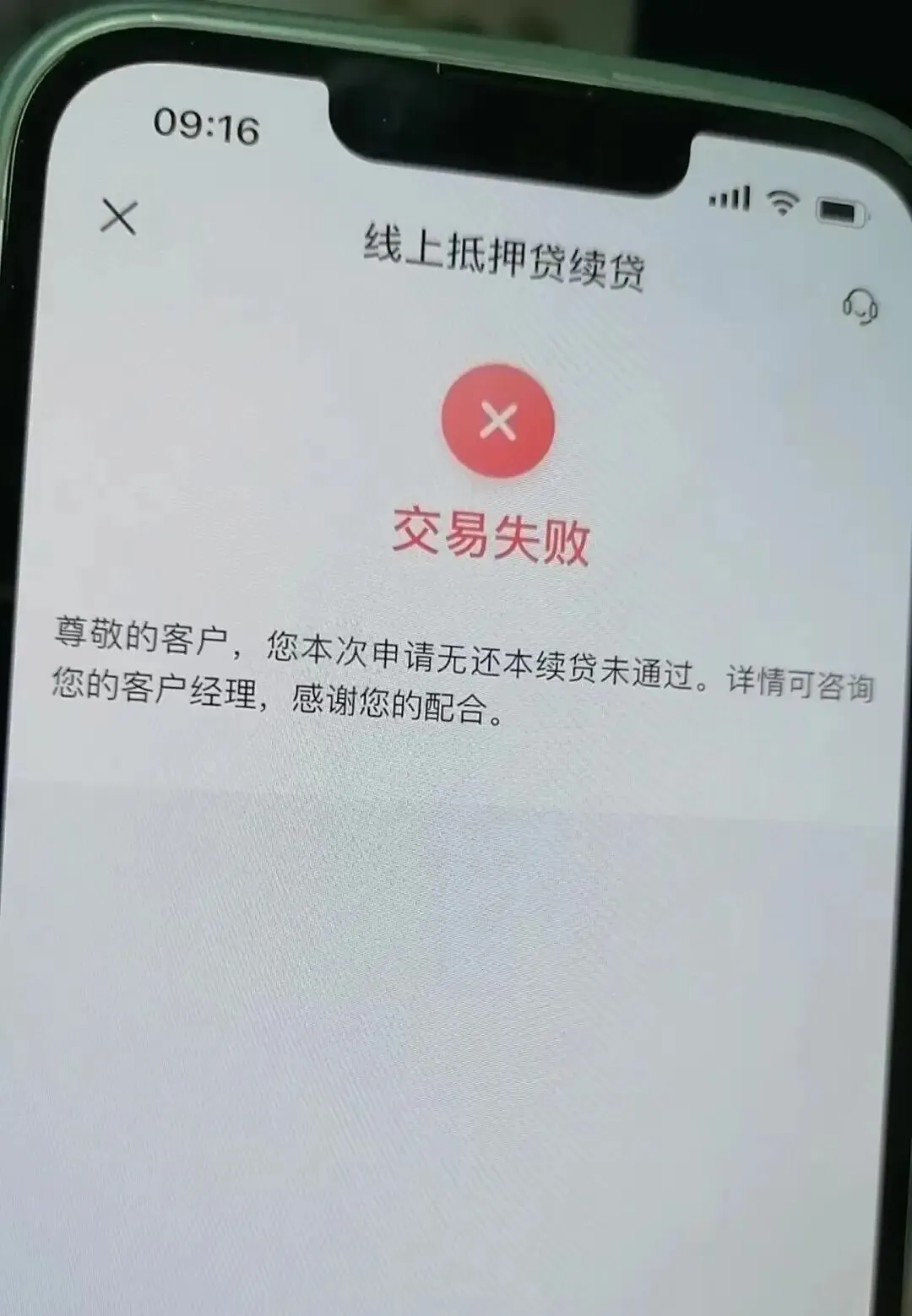

这是针对资金紧张老板最友好的政策,也是各大银行经营性抵押的常规操作:贷款到期无需归还本金,直接申请续贷3年,继续正常付息即可。

银行审批的核心逻辑只有两点:一是经营情况正常,无异常风险;二是个人征信良好,无逾期、无不良记录。

给大家分享一个近期真实案例:有位客户所有条件都符合,银行已经初步敲定续贷方案,最终却系统审批驳回。原因仅仅是一张信用卡疏忽逾期,征信出现瑕疵,直接失去续贷资格。

大家一定要分清:房价下跌是市场客观大环境,银行完全能够理解、包容;但征信逾期,代表的是个人主观还款意愿问题,银行绝对不会妥协。

重要提醒:无还本续贷一定要提前1个月对接银行,预留充足的审批时间,切勿等到贷款到期再临时操作,极易出现衔接断层。

适合人群:手头无闲置资金、到期无力偿还本金,只想平稳续贷、维持经营周转的经营者。

方案二:部分还本+跨行低息转贷(性价比优选)

如果原银行不支持无还本续贷,且你手里有少量闲置资金,可以优先选择这个方案。

先拿出部分资金归还一部分贷款本金,压缩剩余负债,让贷款本金重新回落至房产估值7成的可覆盖范围内,再将贷款置换到利率更低的主流银行。

既实现了本金减负,又享受了当下的低利率政策,相比早年的高息贷款,整体资金使用成本会大幅下降,长期周转十分划算。

适合人群:有少量流动资金,愿意小幅减负,长期降低融资成本的老板。

方案三:置换高成数银行,保住全额额度(保周转首选)

如果你的现金流极度紧张,一分本金都无法偿还,必须保住全额贷款额度维持经营,可以放弃主流低息银行,选择高成数抵押银行。

主流银行仅支持7成抵押授信,而部分商业银行、地方银行可做到8成及以上抵押成数,搭配经营信贷、配套授信产品,完全可以补足房产贬值带来的额度缺口,保住全额周转资金。

唯一短板是这类产品利率会略高于主流低息产品,属于“牺牲小幅利息,保全全额资金”的折中方案。

适合人群:资金链紧绷,无法缩减贷款额度,必须全额续贷维持生意运转的经营者。

方案四:申请银行帮扶,延期还本(终极兜底方案)

如果以上所有方案都无法落地:房产估值严重不足、无资金还本、没有银行愿意接盘,也不用放弃,可申请银行风险缓释、延期还本帮扶政策。

具体规则为:每月正常足额支付利息,本金申请延期1-2年再归还。

银行的核心诉求是规避坏账、避免房产法拍,只要你还款意愿明确、按时付息、能提供材料佐证经营困难、无恶意逃债行为,协商成功的概率极高。

重点强调:延期还本一定要提前1-2个月主动对接银行沟通,到期后再申请基本没有协商余地。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?