不少刚需朋友买二手房优先选公积金贷款,利率低能省下十几万利息,但很多人办完流程才发现,别人20天就能放款,自己硬生生拖一个多月,要么材料漏带反复补件,要么流程顺序搞反卡住进度。

今天用大白话把二手房公积金贷款完整流程讲透,再点出最容易拖慢放款的3个大坑,全部避开,放款至少提速半个月。

一、二手房公积金标准办理流程(先批贷再过户,本地通用)

步骤1:买卖双方到场预审,首付款走资金监管

敲定房源、签完网签买卖合同后,买卖双方夫妻一同前往公积金窗口做贷款预审,窗口当场核算可贷额度、最长贷款年限。

买方把首付款存入官方监管账户,不直接转给房东,规避交易风险。

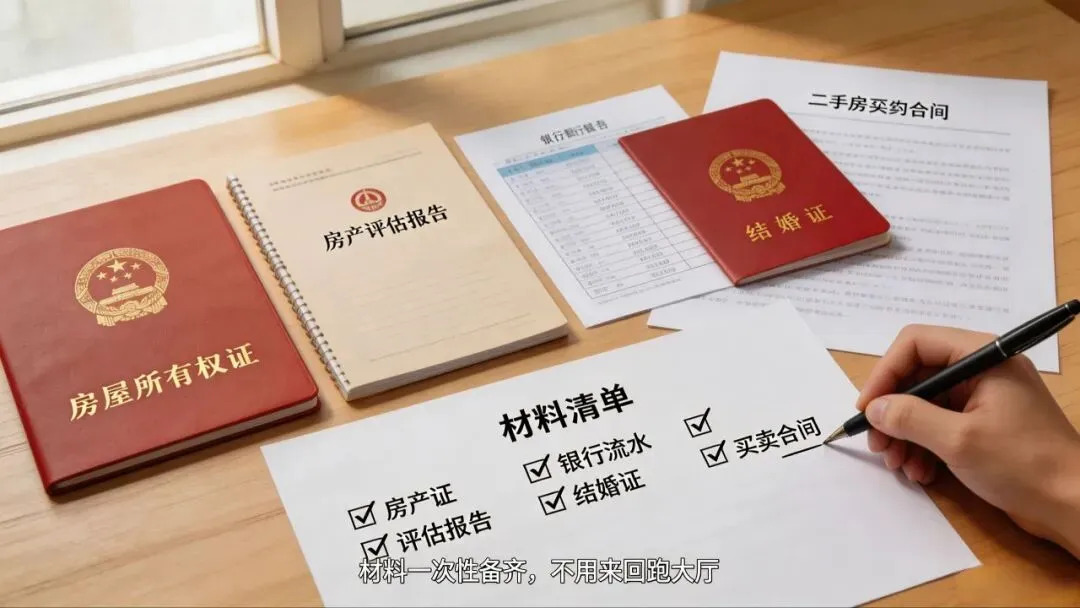

需要带齐全套材料:买卖双方身份证、结婚证、不动产权证、网签合同、近半年收入流水、公积金缴存证明。

步骤2:房屋评估+公积金正式审批

公积金中心安排合作机构上门实地评估房屋价值,评估报告是核定贷款额的核心依据,3-5个工作日出结果。材料无瑕疵、房屋产权清晰的情况下,7个工作日内出具贷款审批通过通知单,确认放款额度直接打入卖方监管账户。

步骤3:面签借款抵押合同,同步办带押过户

审批通过后双方到场签公积金借款、抵押协议。如果原房屋还有商贷未结清,直接走带押过户,不用买方自筹资金帮房东解抵押,不动产窗口同步完成产权过户、新设抵押登记,不用分两次跑大厅。

步骤4:提交抵押凭证,等待放款

不动产出具抵押登记证明后,窗口把材料移交公积金中心,5-8个工作日完成放款,监管账户首付款同步解冻给到卖方,最后交接水电、物业、户口,交易全部办结。

二、拖慢放款的3个高频大坑,提前规避直接提速半个月

坑1:材料漏缺、信息不一致,反复退回补件

很多人只带身份证、房产证,漏掉契税发票、卖方配偶同意出售证明、完整收入流水,窗口只能退回重新准备,来回折腾至少耽误7-10天。还有人流水、工作证明收入对不上,征信存在小额逾期,审核直接暂停。

提速技巧:提前对照官方清单复印全套材料,夫妻双方征信提前自查,流水保证月供两倍以上,一次性提交无返工。

坑2:过户后拖延办理抵押登记,卡在放款节点

部分人过完户拿到新房本就搁置,隔好几天才去办抵押,公积金没有抵押凭证无法安排放款,直接延误十几天。评估报告也有固定有效期,逾期需要重新上门评估,额外拉长周期。

提速技巧:过户当天同步递交抵押登记申请,评估报告出来第一时间上交公积金窗口,不积压材料。

坑3:忽略房屋产权隐患,审批中途停滞

房源存在共有产权人未签字、被法院查封、多重抵押等问题,公积金审批中途直接暂停,需要房东先处理产权纠纷,短则一周长则一个月无法推进。中介口头承诺产权无问题不要轻信,提前在不动产窗口查档核验房屋状态。

提速技巧:签约前主动打印房屋产权查档单,确认无查封、无隐性共有产权,有贷款优先走带押过户,不用自筹解押资金。

三、日常办事小提醒

全程所有官方业务不收取代办费,不要轻信中介“加急放款、内部通道”的收费套路。缴存公积金必须连续足额满6个月,贷款期间不要新增大额网贷、信用卡分期,避免收入负债比超标下调贷款额度。

只要顺着正确流程操作,避开上面三个延误大坑,原本40天左右的周期能压缩到20多天,房东早拿到房款,自己也能早点收房装修。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?