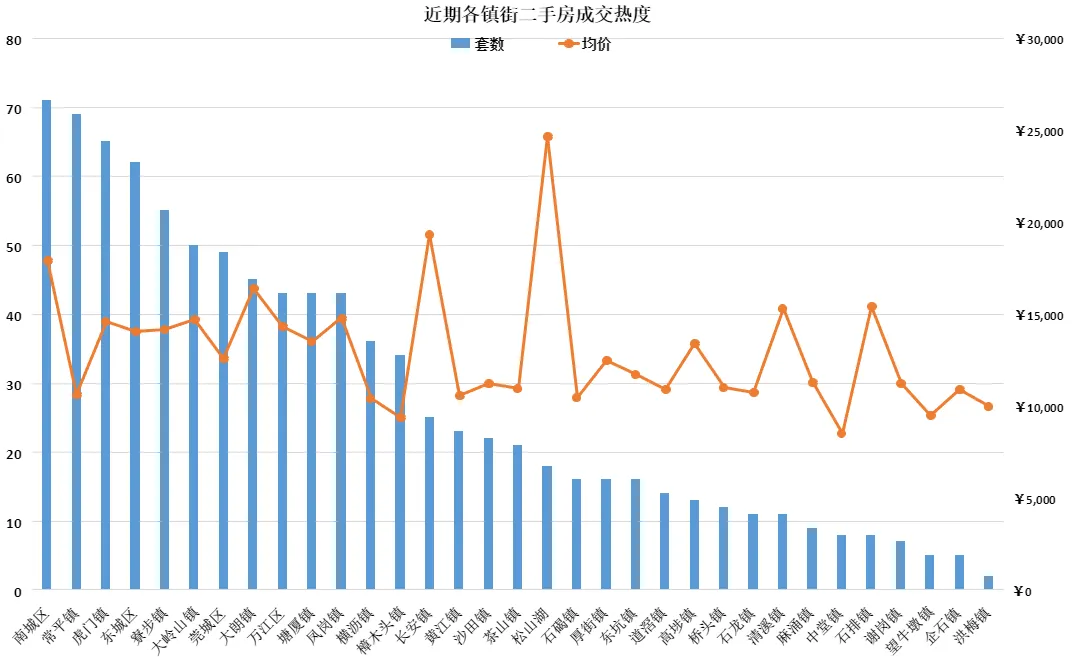

一、东莞二手房已进入强分化周期,不存在普涨普跌

- 成交活跃度:南城、常平、虎门、东城、寮步为成交第一梯队,水乡、东部边缘镇街成交量不足核心区 1/5,流动性差距悬殊。

- 价格层级:松山湖、长安为价格第一梯队(2 万 +/㎡),核心城区、临深、松湖辐射带为 1.4-1.8 万 /㎡,多数镇区落在 1 万 /㎡上下。

- 量价关系:核心改善板块价高量稳(保值性强),刚需重镇量高价低(流通性强),边缘板块量价双弱(流动性陷阱)。

二、量价关系

1、价高量缩的改善型市场

- 松山湖、长安。房源总价高、客群小众,成交活跃度低,但价格韧性最强、抗跌性最好,属于 “保值属性>流通属性”。

- 2、量价均衡的核心型市场

- 南城、东城、虎门、凤岗、大朗。刚需与改善需求兼顾,既有成交量支撑,又有价格基本面,是市场的 “压舱石”,流通性与保值性最为平衡。

- 3、量高价低的刚需型市场

- 常平、寮步、大岭山。以低总价驱动高成交,是刚需上车的主力板块,但价格上涨动力弱,属于 “流通属性>增值属性”。

- 4、量价双低的边缘型市场

- 水乡、东部边缘镇街。缺乏基本面支撑,二手房市场活跃度极低,价格也无上涨逻辑,属于 “买入易、卖出难” 的流动性陷阱。

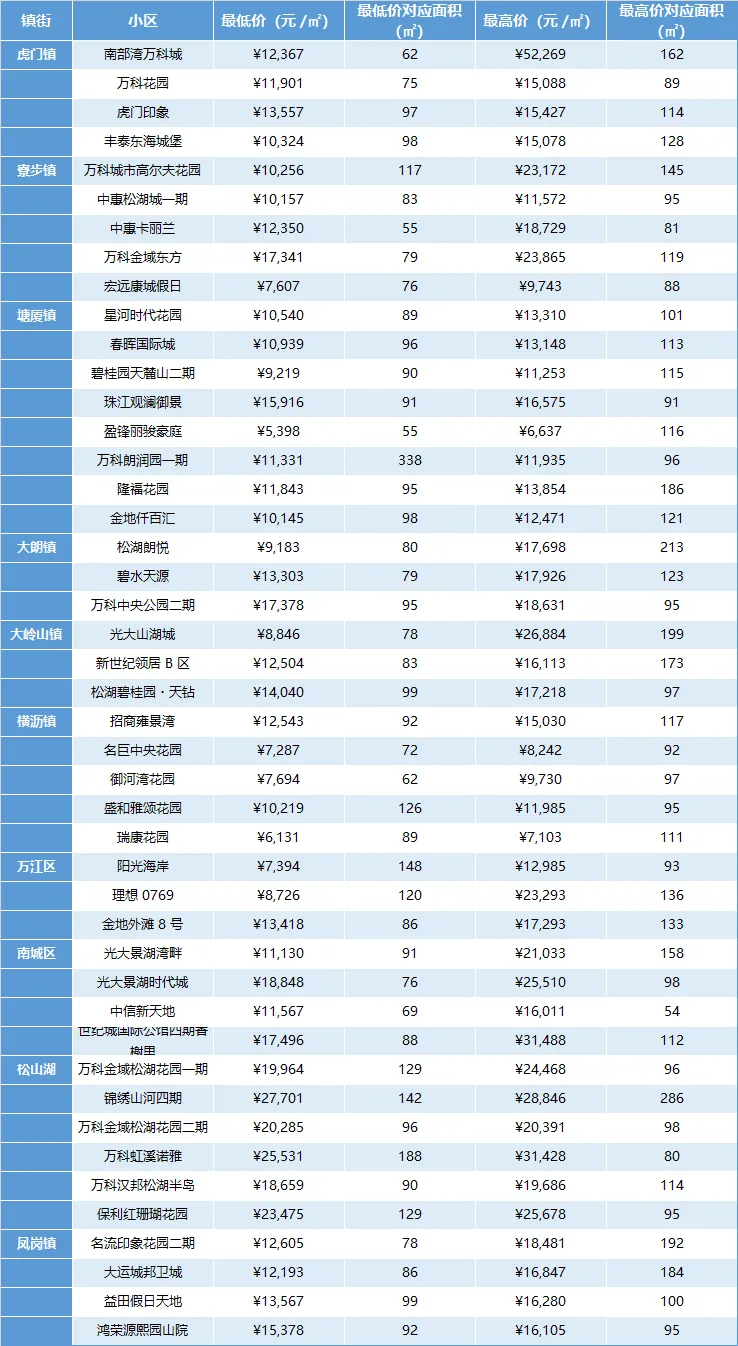

区位、配套、开发商是房价的 “基础盘”,但同一镇街内小区价差可达 50%-100%,同一小区内户型价差可达 30%-50%,核心差异来自楼龄、物业、户型三大深层因素。

楼龄对房价的影响并非线性折旧,而是伴随产品代际差距,分阶段产生溢价 / 折价:- 5 年以内次新房:普遍比同板块 10 年以上楼盘溢价 15%-20%,优势是户型设计理念新、小区设施完好、产权剩余年限长,是市场接受度最高的品类。

- 5-10 年成熟盘:性价比最高,小区配套落地、物业磨合成熟,溢价回落至 5%-10%,是自住兼保值的最优选择。

- 10-15 年老旧小区:进入折价通道,若无优质物业维护,外立面、公共设施老化明显,价格比次新盘低 15%-25%,且贷款年限开始受限。

- 15 年以上无电梯老小区:折价加速,普遍比同板块次新盘低 30% 以上,客群极窄,市场下行期跌幅最大。

横沥镇次新盘招商雍景湾单价约 1.25 万 /㎡,同镇街老小区瑞康花园单价仅 6 千 +/㎡,价差超一倍,核心差异就是楼龄与产品代差。物业管理的差异短期感知不强,但 5-10 年后会直接拉开小区品相与房价差距,是比开发商品牌更持久的价格支撑:- 品牌物业(万科、光大、金地等):会持续维护外立面、园林、公共设施,管控居住圈层,同等楼龄下,比杂牌物业小区单价高 20%-30%;市场下行期,抗跌性比普通物业小区强 30% 以上。

- 杂牌 / 无物业小区:3-5 年就会出现设施老化、环境杂乱、安保缺失,居住体验快速下滑,房价折价速度远快于品牌物业小区。

虎门镇南部湾万科城(万科物业)套均单价约 2.18 万 /㎡,同镇街丰泰东海城堡(普通物业)单价仅约 1.22 万 /㎡;除去楼龄因素,物业带来的长期价值差超 40%,且万科系小区普遍是各板块成交榜首,流通性也远超普通小区。同一小区、同一栋楼,不同户型的单价差可达 20% 以上,且刚需与改善板块的户型定价逻辑完全不同:- 刚需主导板块(常平、寮步、横沥等):功能性优先,80-110㎡三房两卫是 “黄金户型”,单价最高、流动性最好;两房、单间公寓、140㎡以上大户型均会折价,其中 30-60㎡公寓类产品单价可比主流三房低 40%-50%。本质是刚需客群预算有限,只愿意为 “够用的居住功能” 付费。

- 改善主导板块(松山湖、南城、长安等):舒适度优先,南北通透、大面宽、高赠送的大户型溢价明显,140-200㎡四房单价普遍比刚需户型高 15%-25%;小面积刚需户型反而因为圈层不纯粹,溢价能力偏弱。

大岭山光大山湖城(刚需盘)78㎡小户型单价仅 8846 元 /㎡,199㎡低密大户型单价达 26884 元 /㎡;南城世纪城国际公馆(改善盘)112㎡改善户型比 88㎡刚需户型单价高近 1.4 万 /㎡。区位决定了房子的 “价格下限”,而楼龄新、物业好、户型适配的房子,才能摸到板块的 “价格上限”,且在市场波动时跌幅更小、反弹更快。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?