大家好,我是楼哩楼叨~

你有没有发现,几乎所有人在对比新房和二手房时,算法都惊人地一致:

拿出手机计算器,输入单价、总价、首付,比一比哪个数字更小、哪个门槛更低,然后……就做出了可能是未来十年最重要的资产决策之一。

但今天,我想请你把计算器先放一放。

因为真正决定你未来20年家庭财务质量和生活状态的,恰恰是那本你从来没翻开过的——“全周期动态账本”。这本账里,记录的不只是买入的瞬间,更是从“签合同”到“住进去十年后”,每一笔现金的流出、每一个机会的隐没,和每一份情绪的消耗。

很多结论,在你看完这本账之后,可能会被彻底推翻。

第一本账:财务账 —— 你看到的“差价”可能是幻觉

我们来看第一个真实案例,它发生在一个强二线城市的核心区。

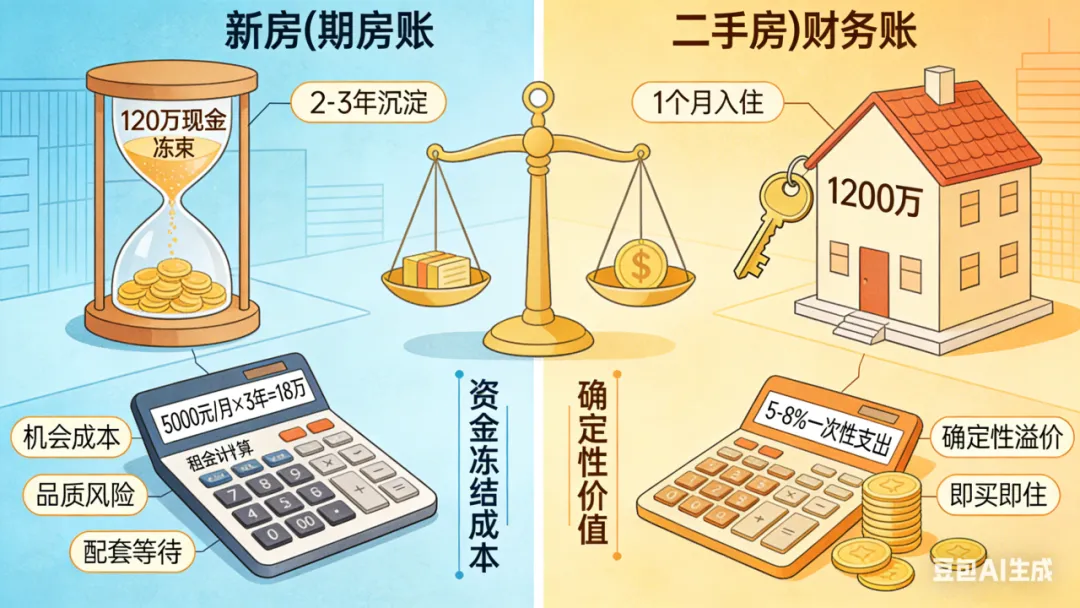

案例设定:一套总价400万的房产,新房(期房) vs. 同地段10年房龄的二手房。

大多数人的第一眼判断是:二手房单价可能更便宜,交易成本高,但能即买即住;新房单价高,有风险,但产品新。

好,现在我们来打开计算器的“高级模式”。

1. 首付门槛的“时间魔术”

- 新房(期房):首付120万(30%)。但请注意,从付款到交房通常有2-3年时间。这120万现金,以及未来两年为收房准备的装修款,在这段时间里是完全沉淀、不产生任何居住收益的。它在财务上叫“机会成本”。如果你用这笔钱做最保守的理财,两年时间也会有一笔可观的收益。

- 二手房:首付同样120万。但一个月内,你就能完成过户、装修、入住。这笔巨款“冻结”的时间极短,迅速转化为“居住权”和“资产”。同时,你节省了接下来2-3年的租房租金(假设每月5000元,三年便是18万)。这一来一回,二手房在现金流效率上,可能已经悄悄追平甚至反超了新房那看似美好的“产品溢价”。

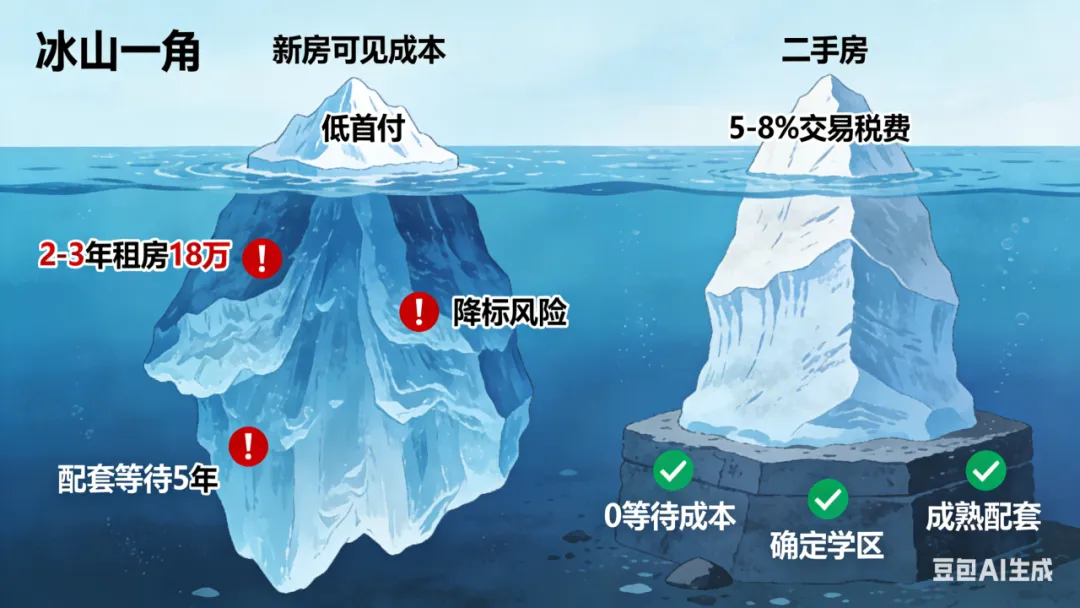

- 新房隐形成本:

- 时间成本:2-3年的通勤、租房成本(前面算过)。

- 品质风险成本:期房存在降标、减配、甚至延期交付的风险。虽然概率不大,但一旦发生,成本极高。

- 配套等待成本:新房承诺的学区、地铁、商业,从“规划”到“成熟”,又是一个3-5年的周期。你的生活便利度将长期处于“施工状态”。

- 二手房显性但固定的成本:

- 交易税费:中介费、增值税、个税等,这是一次性支出,约占总价的5-8%(视情况而定)。这笔钱是沉没成本,但它买来的是“确定性”:确定的学区、确定的户型、确定的邻居、确定的物业水平。

财务账小结:

只看总价,就像只看了冰山一角。新房的“低首付”背后,是巨大的资金冻结成本和时间等待成本。二手房的“高税费”背后,是支付的 “确定性溢价”。当你把未来3-5年的租金、理财收益、通勤成本全部折现,加入总账时,很多新房所谓的“倒挂红利”,可能就已经被时间吃光了。

第二本账:生活与机会账 —— “住进去”才是真正的开始

现在,假设我们跳过了财务门槛,房子已经到手。真正的差异,从你住进去的第一天才开始剧烈显现。

1. “居住体验”的即时性与滞后性

- 二手房(已装修):买入后,你面对的是一个已完成折旧的社区。绿化长成了,物业水平稳定了(是好是坏一目了然),邻居固定了,甚至小区门口的菜市场几点收摊你都马上能知道。你购买的是 “完整的当下” 。生活没有断层,像接过一把已经用顺手的工具。

- 新房(毛坯/简装):你面对的是一个 “半成品世界” 。接下来1-2年,你将和几百户邻居一起,经历此起彼伏的装修噪音、楼道里的灰尘、电梯里的板材、以及不断进出的施工队伍。你的社区氛围、园林景观,需要至少3-5年才能达到宣传图上的效果。你买的是“未来的愿景”,但度过的是“工地的现实”。

2. “资产流动性”的致命差异

这是99.9%的购房者完全忽略,但至关重要的一笔账。

- 新房的流动性枷锁:在中国大部分城市,期房从买入到拿到产证,通常需要2-3年(建设期)+ 1年左右(办证期)。这意味着,从你付首付开始,这套房产在未来4-5年内是完全冻结、无法进行任何合法交易的。在这期间,如果你的家庭出现重大变故,或发现了更好的投资机会,你将被彻底锁死,动弹不得。

- 二手房的即时流动性:产证在手,随时可以抵押、出售(尽管可能有限售期,但远短于新房)。这赋予了你在人生无常和市场变化中,一种宝贵的 “选择权”和“应变能力” 。在不确定性陡增的时代,流动性本身就是巨大的价值。

3. “产品力”的终极悖论

我们当然承认新房产品设计更先进:更好的户型、更美的外立面、更智能的配置。但这里存在一个悖论:

你今天为之倾倒的“全新产品力”,本身就在飞速折旧。 今天的“新风、地暖、智能化”,5年后就会成为标配甚至落后。而建筑本身、户型格局这些“硬核价值”,在二手房市场上早已被时间检验过。

相反,一个房龄10-15年、保养得法的优质二手房,其真正的价值在于经过时间筛选后的“核心素质”:可靠的建筑质量、被验证过的邻里圈层、成熟稳定的社区氛围。这些“软性价值”,恰恰是期房无法提供、且需要漫长时间沉淀的。

算完这两本账,你会发现,选择新房还是二手房,根本不是单纯的价格比较,而是两种不同人生阶段和财务性格的路径选择。

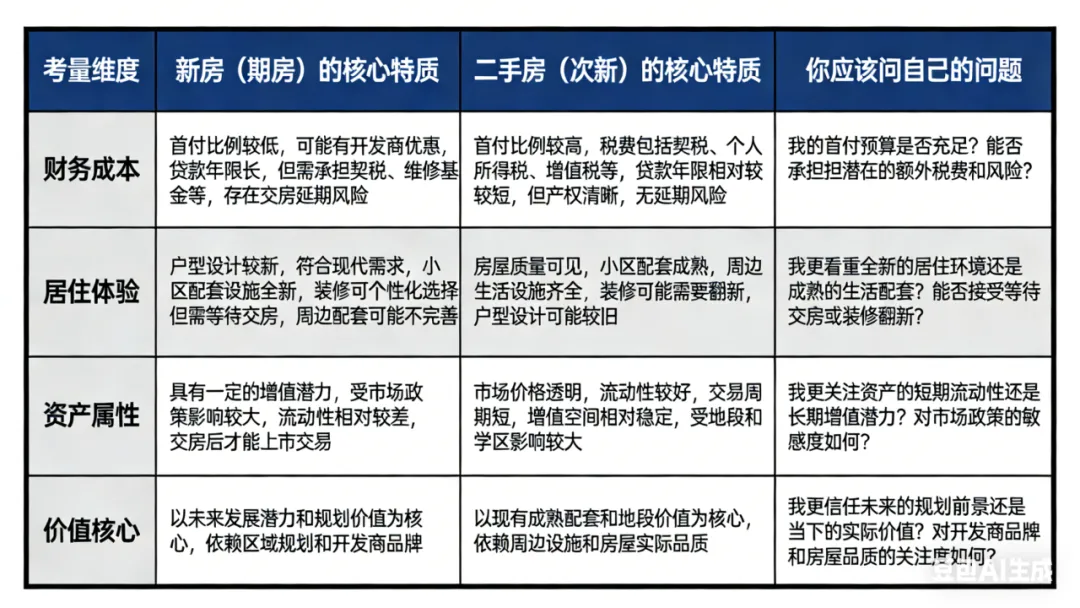

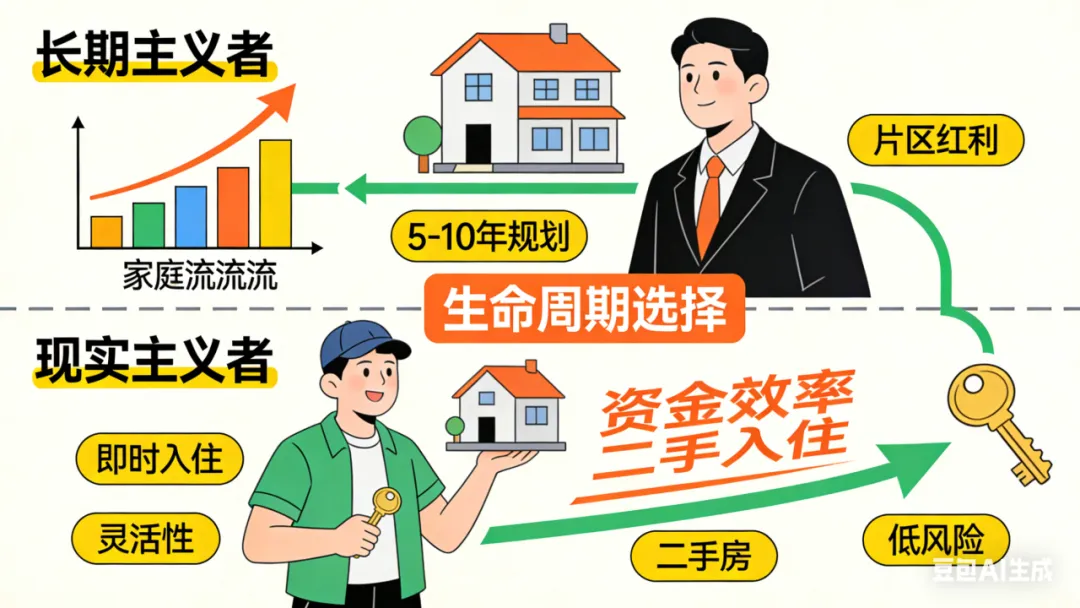

一张表看清你的选择

给“楼哩楼叨”读者的最终建议:

1. 如果你是财务宽松的“长期主义者”:家庭现金流强劲,未来5-10年没有重大变动计划,且愿意用时间和不确定性去博取一个片区的成长红利,那么精心挑选的新房(尤其是倒挂明显的)可能是你的战场。

2. 如果你是现金流敏感的“现实主义者”:需要尽快解决居住问题,重视资金使用效率,且希望资产保持一定灵活性以应对人生变化,那么一套核心地段、品质过硬的次新二手房,往往是更稳健、更聪明、更少后顾之忧的选择。

最后记住:没有完美的房子,只有最适合你当下生命周期的选择。买房这件事,最怕的不是钱不够,而是用战术上的勤奋(拼命算单价),掩盖了战略上的懒惰(没算人生全周期)。

希望这本被大多数人忽略的账,能帮你照亮那条真正适合自己的路。