2025年全国二手房市场年报

2025年全国百城二手房市场整体呈现“供需宽松、调整延续、能量积蓄”特征,城市分化进一步加剧。

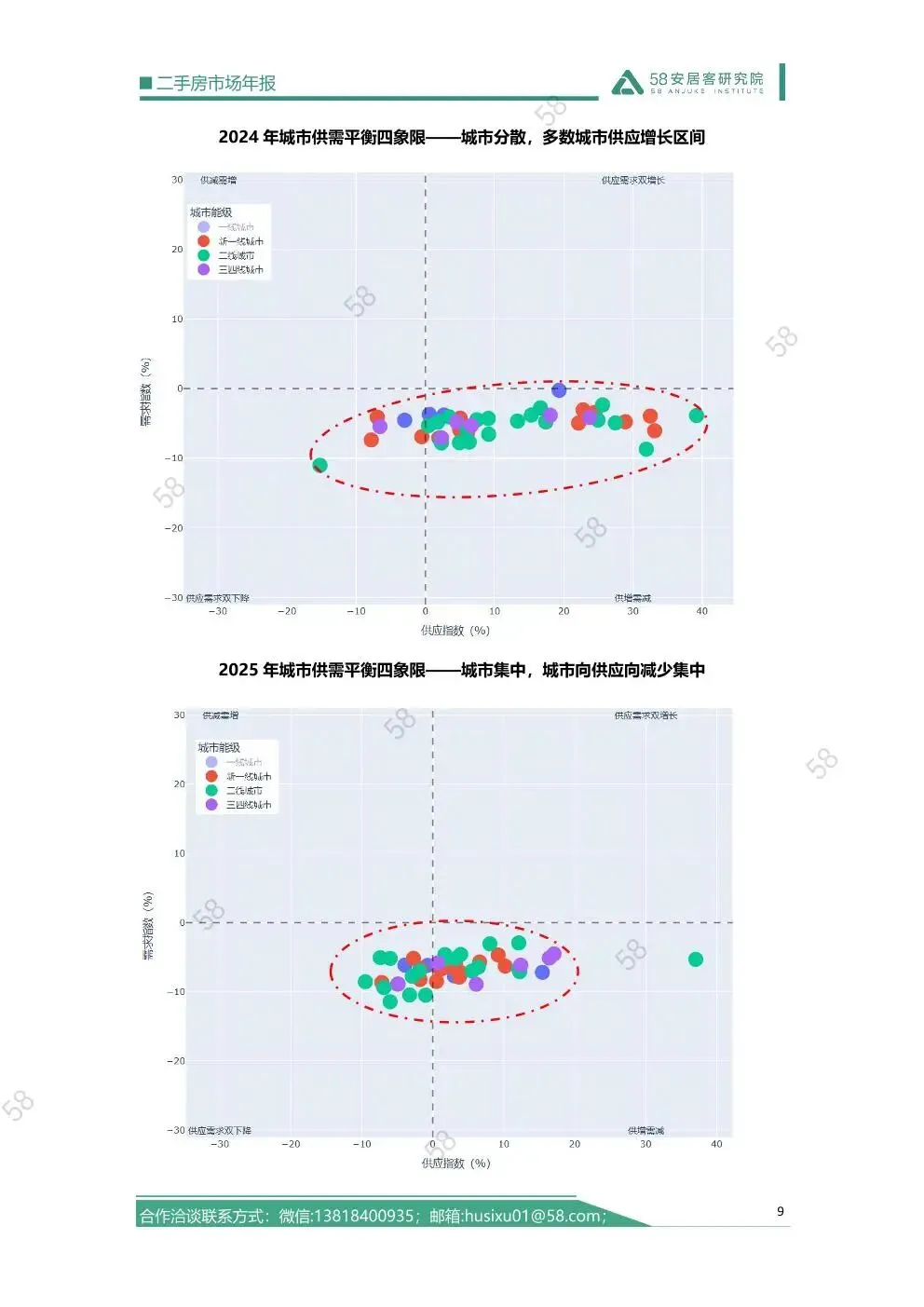

市场趋势方面,2025年百城二手房市场处于供需宽松状态,各能级城市供需平衡指数均为负值,其中三四线城市失衡最为突出。城市分布从2024年的分散状态向“供增需减”和“供需双降”两大象限集中,市场正为后续反转积蓄能量。若需求端实现突破,部分城市有望在2026年进入“供减需增”的过渡阶段。

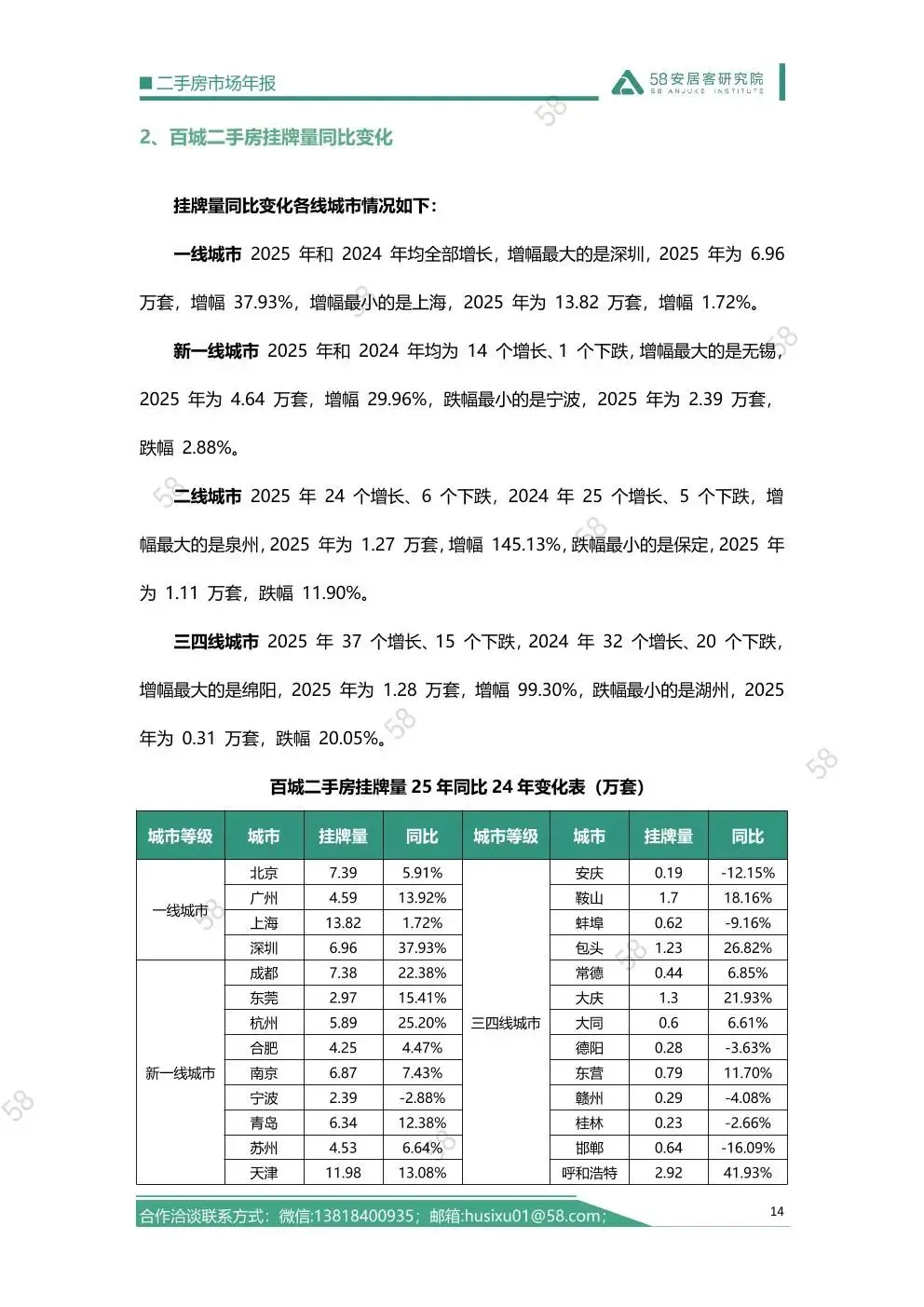

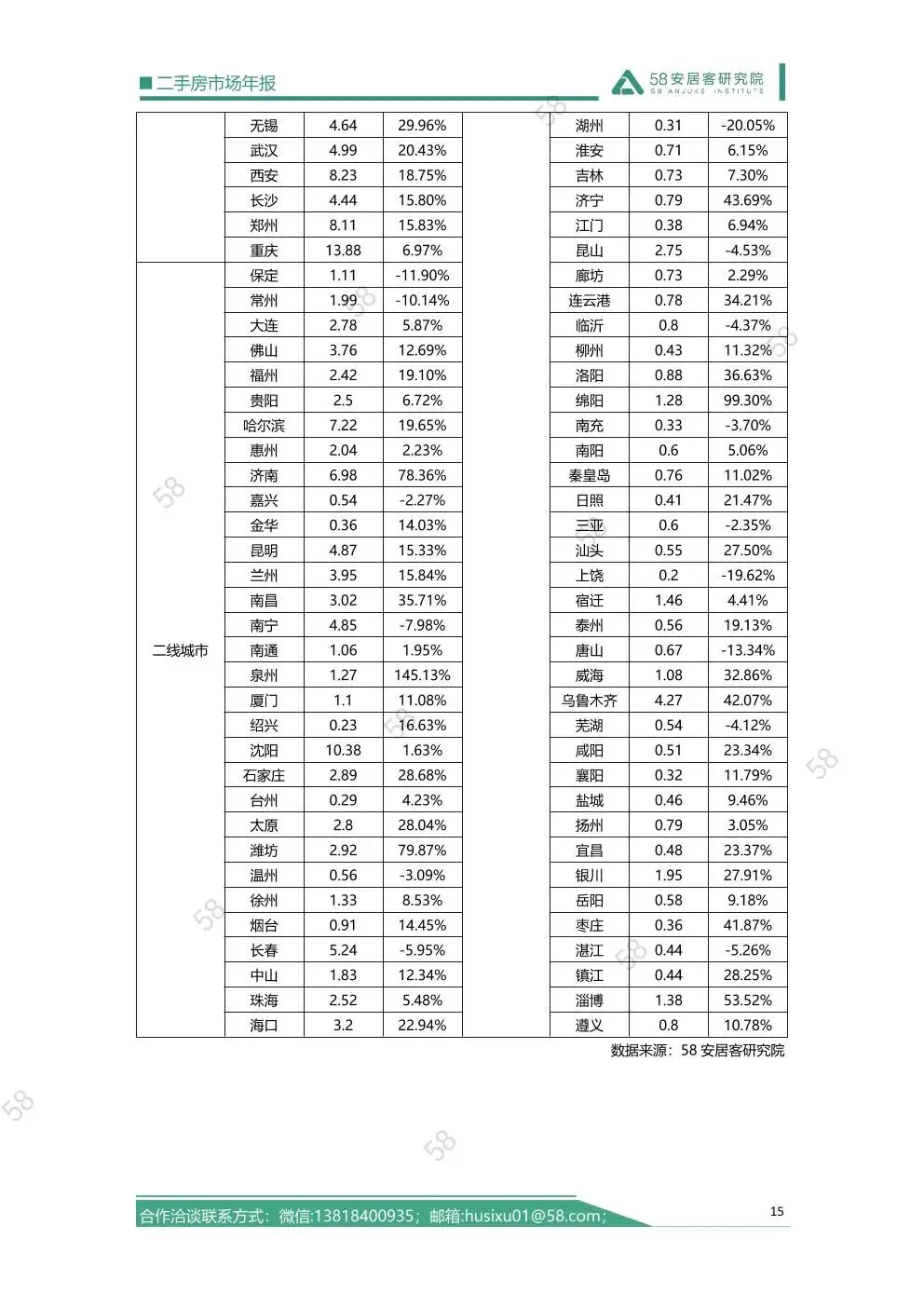

挂牌量总量持续攀升,但同比增速显著放缓,呈现“年初攀升、年中回落、年末趋稳”的季节性特征。各能级城市增长分化,三四线城市增速领跑,一线城市增速最低。政策发力有效缓冲了供应增长速度。

找房热度指数延续三年下滑态势,各能级城市全面下跌,市场信心偏弱。城市内部分化加剧,一线城市由2024年全线上涨转为全线下跌,信号意义显著。政策虽致力于稳定预期,但需求仍处于低位积累阶段。

挂牌时长整体保持增长但增速趋稳,市场流动性持续承压。城市能级分化显著:一线城市因高总价、严调控导致决策周期长,呈现“长挂牌但高流动”;三四线城市则因需求不足陷入“长挂牌低流动”。政策效应呈现滞后性与结构性。

挂牌均价延续调整,各能级城市全面下跌,跌幅较2024年扩大。价格调整受成交结构影响显著,同一能级城市内部分化加剧。当前政策核心在于激活成交量、改善流动性,对价格直接影响有限。报告预计,短期价格或继续缓跌,中长期随着保障房建设及新模式推进,人口与产业优势城市有望率先企稳。

报告通过对挂牌量、找房热度、挂牌时长及挂牌均价等多维度指标的交叉分析,揭示了不同能级城市的市场逻辑与演变路径,为研判2026年市场走势提供了数据支撑与观察视角。