【国泰海通地产】2026年第1周数据周报

- 2026-06-28 21:50:17

【国泰海通地产】2026年第1周数据周报作者:涂力磊/谢皓宇/谢盐 核心观点:上周地产成交涨跌互现。上周政策面平静,跨年房地产成交保持稳定和震荡走势。预计后续政策面持续保持宽松不变,维持行业“增持”评级。

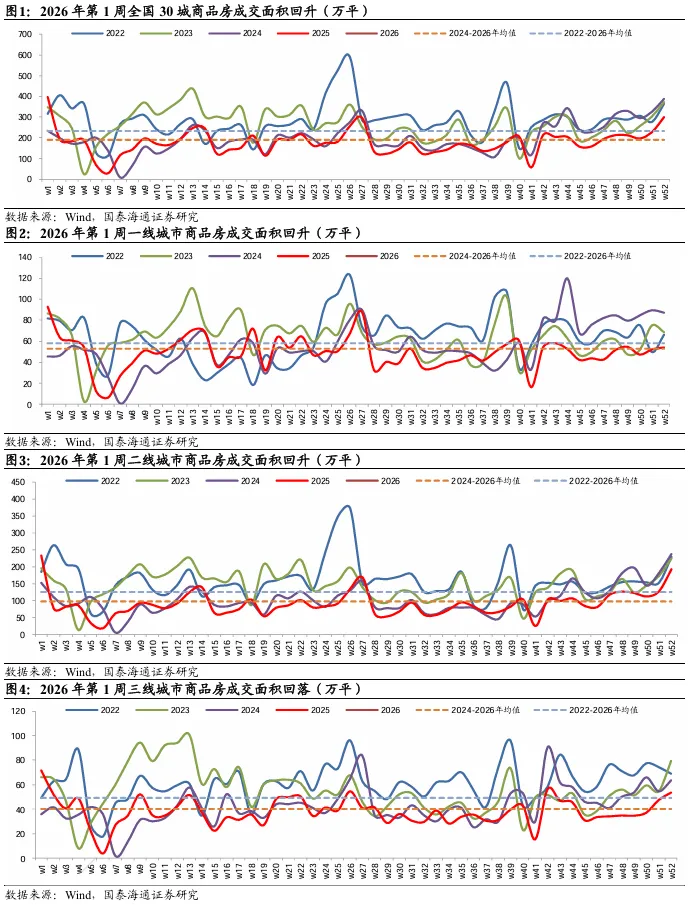

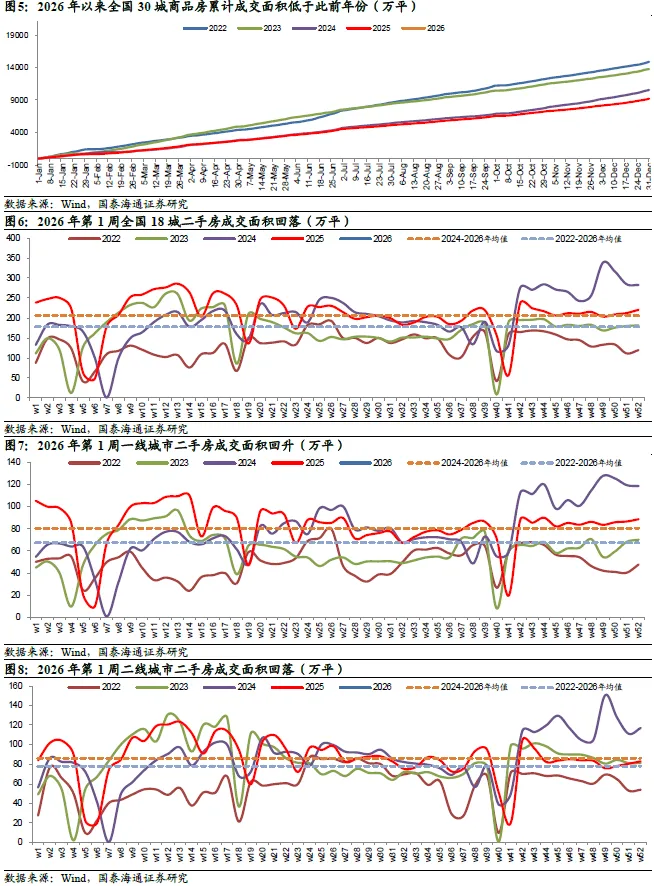

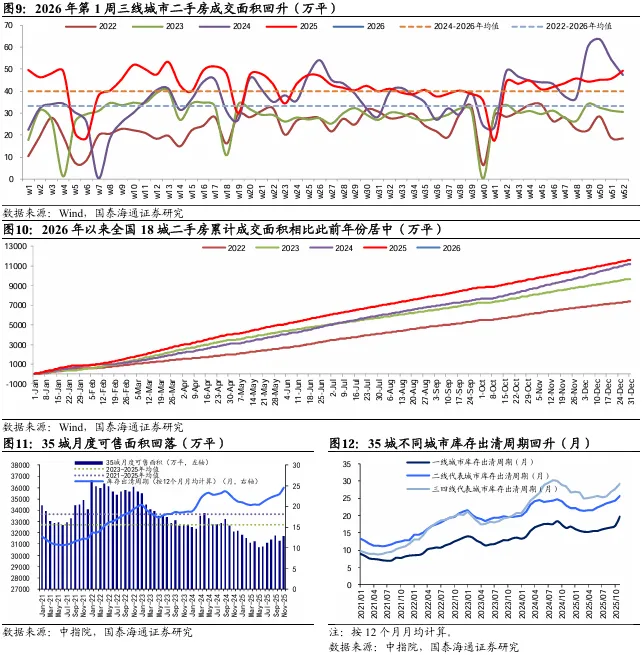

上周大中城市成交涨跌互现。上周政策面平静,跨年房地产成交保持稳定和震荡走势。预计后续政策面持续保持宽松不变,有助于26年市场巩固回稳态势,维持行业“增持”评级。 上周大中城市新房成交环比继续回升:2026年第1周30大中城市新房成交面积为315万平,环比前一周5.2%,同比2025年-20.6%。其中一线城市销售面积71万平,环比前一周31.0%,同比2025年-24%。二线城市销售面积198万平,环比前一周2.83%,同比2025年-15%。三线城市销售面积47万平,环比前一周-12.3%,同比2024年-34.5%。2026年1月1日30城累计成交面积9万平,环比2025年12月同期-61.8%。一线城市累计成交面积3万平,环比2025年12月同期-58%。二线城市累计成交面积4万平,环比2025年12月同期-68%。三线城市累计成交面积1万平,环比2025年12月同期-38.4%。 上周24城二手房成交环比回落:24城2026年第1周二手房成交量为204万平,环比前一周-7.50%,同比-14.5%。其中一线城市二手房成交面积89.4万平,环比前一周1.1%,同比-14.9%。二线城市二手房成交面积54.35万平,环比前一周-34.5%,同比-35.3%。三线城市二手房成交面积60.25万平,环比前一周22.5%,同比21.6%。24城2026年1月1日二手房成交面积5万平,同比去年-41.75%;一线城市2万平,同比去年-55%;二线城市0.34万平,同比去年-67.5%;三线城市3万平,同比去年-41.75%。2026年第1周百城土地成交增速继续回落:上周土地供应面积为1028万平,土地成交面积为3330万平,供销比0.31倍。土地出让金额为1218亿元。本年度全国100大中城市累计土地供应面积1028万平,同比-27%,累计同比增速较前一周回落13.7个百分点,成交面积3330万平,同比-24.8%,累计同比增速较前一周回落18.2个百分点,累计土地出让金1218亿元,同比-15.9%。上周全国土地溢价率为2%,环比前一周回升0.94个百分点。2025年11月35城月度库存出清周期环比继续上升:35城2025年11月可售面积为31694万平,环比上个月1.35%,同比-1.29%。35城2025年11月库存出清周期(按12个月月均计算)为24.54个月,环比上个月6.64%,同比去年12.09%。上周周报时间段选取的说明:新房、二手房周数据选取时间段为2025年12月26日到2026年1月1日。土地成交数据来自Wind周数据,时间段为2025年12月21日到12月28日,为2026年第1周。 附图[1]:

[1]附图1-10:2025年数据截止2026年1月1日。 以上内容来自国泰海通证券已经发布的研究报告《第49周成交回落,年底前政策预期渐浓》。欲获取报告全文,请点击链接登录道合APP,或联系对口销售或相关分析师。

风险提示:地产调控和经济下行风险;房企资金面紧张的风险。

免责声明

本公众订阅号为国泰海通证券研究所地产研究团队依法设立并运营的微信公众订阅号。本团队负责人涂力磊在中国证券业协会登记为证券分析师,登记编号为S0880525040101。

本订阅号不是国泰海通证券研究报告发布平台。本订阅号所载内容均来自于国泰海通证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰海通证券研究所发布的完整报告本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰海通证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰海通证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰海通证券研究服务签约客户,为控制投资风险还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要投资者务必向专业人士咨询并谨慎决策。国泰海通证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰海通证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰海通证券研究所造成任何直接或间接的损失,国泰海通证券研究所保留追究一切法律责任的权利。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 房产代持 无法逃避 违法追查 单价9.7万一平 宝安尖岗山别墅 中海九号公馆 端头高赠送 露台花园…

- 【分类信息】租房、二手房、店铺转让、车辆买卖、生活服务信息

- 【郧西房产】求租妇幼附近两室住房/求租东三街两室一厅住房/远洋精装 2 室急售

- 【房产转让】呼伦贝尔市住房公积金中心4处房产分别转让

- 地产争霸,万亿帝国的生死局

- 地产 汽车 银行 重资产相关 我为什么不喜欢这几个行业

- 【房产出租出售】扎兰屯市兴盛粮贸有限责任公司房产及粮库整体出租或出售

- 商业地产招商需警惕12大风险

- 成交6020套!涨了!衢州二手房年度成交出炉,量升价跌!

- 成交6020套!涨了!衢州二手房年度成交出炉,量升价跌!