2025年全国土地市场仍表现低迷。据中指数据,2025年300城宅地成交面积为6.2亿平方米,同比下降13.5%,出让金2.3万亿元,同比下降10.6%。市场分化明显,部分核心城市如上海、杭州等出现局部高热项目。

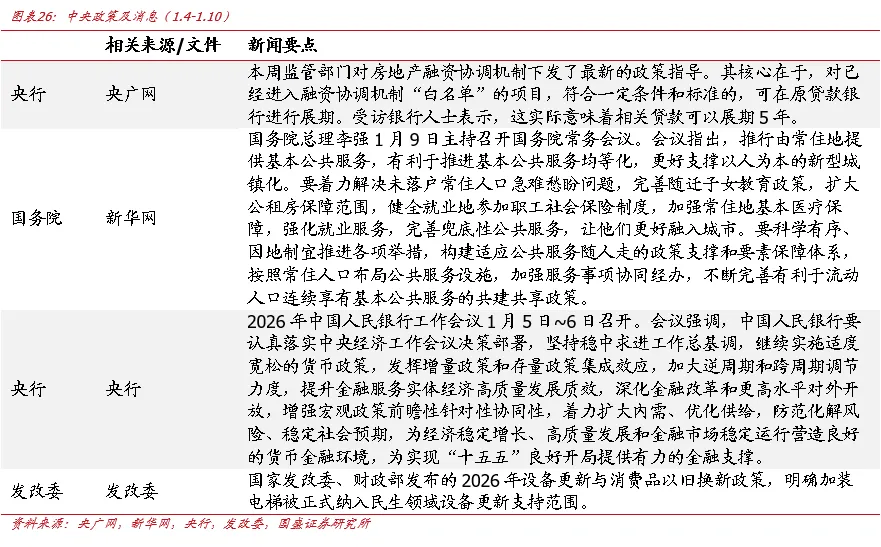

本周监管部门对房地产融资协调机制下发了最新的政策指导。其核心在于,对已经进入融资协调机制“白名单”的项目,符合一定条件和标准的,可在原贷款银行进行展期。受访银行人士表示,这实际意味着相关贷款可以展期5年。

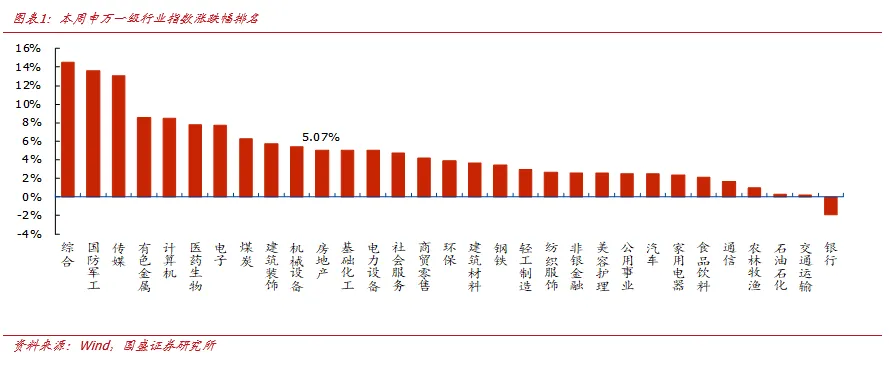

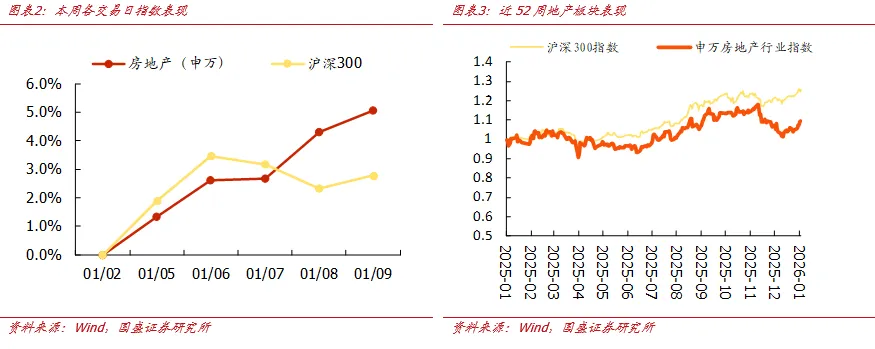

行情回顾:本周申万房地产指数累计变动幅度为5.1%,领先沪深300指数2.29个百分点,在31个申万一级行业排名第11名。

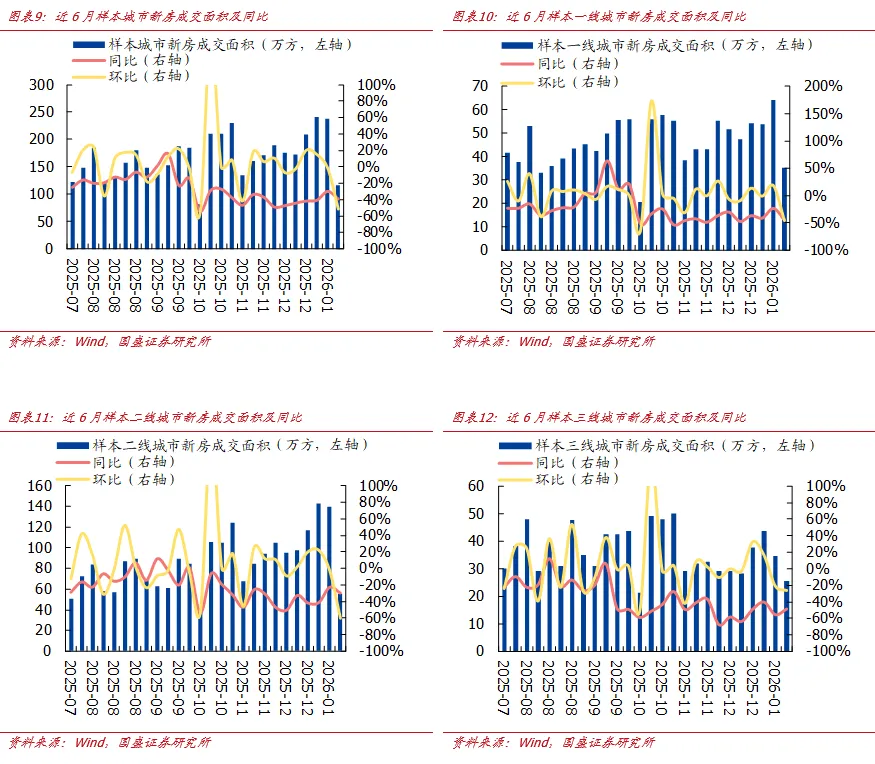

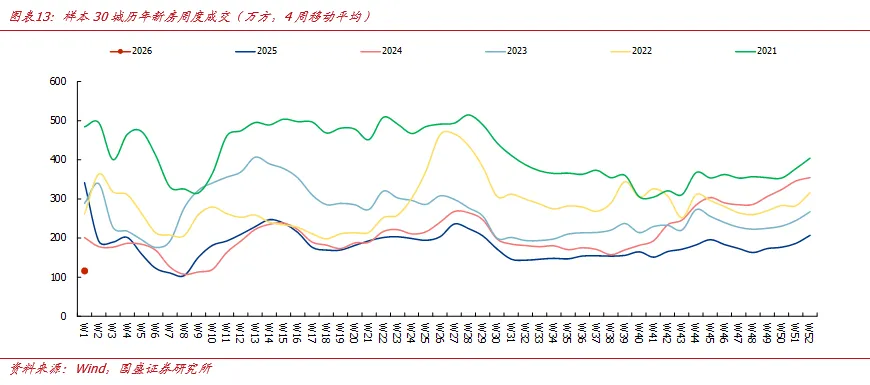

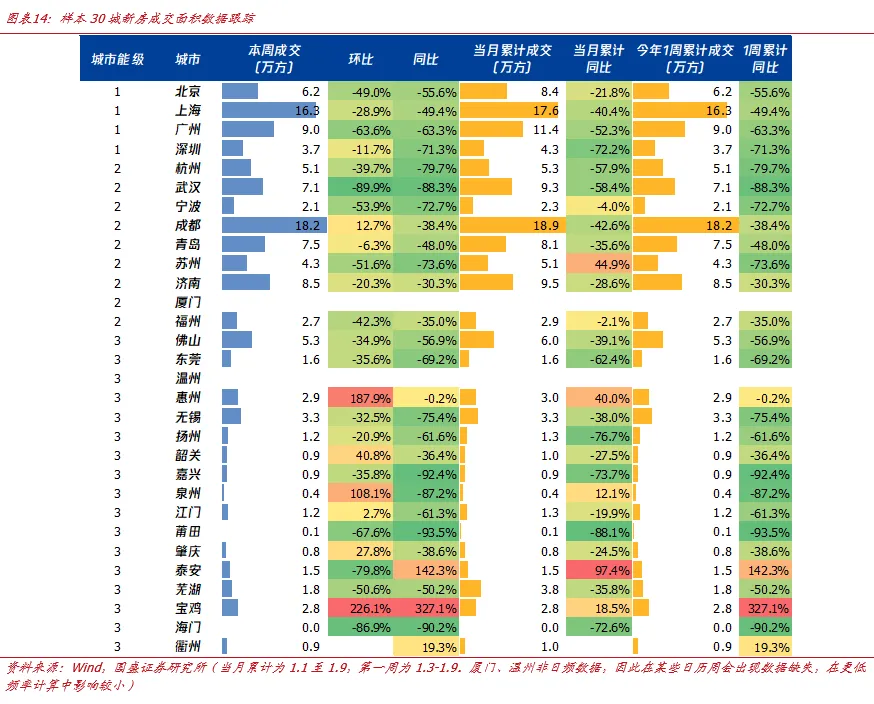

新房:本周30个城市新房成交面积为116.3万平方米,环比下降51.2%,同比下降65.9%,其中样本一线城市的新房成交面积为35.2万方,环比-45.0%,同比-57.9%;样本二线城市为55.5万方,环比-60.2%,同比-69.2%;样本三线城市为25.5万方,环比-26.0%,同比-67.0%。

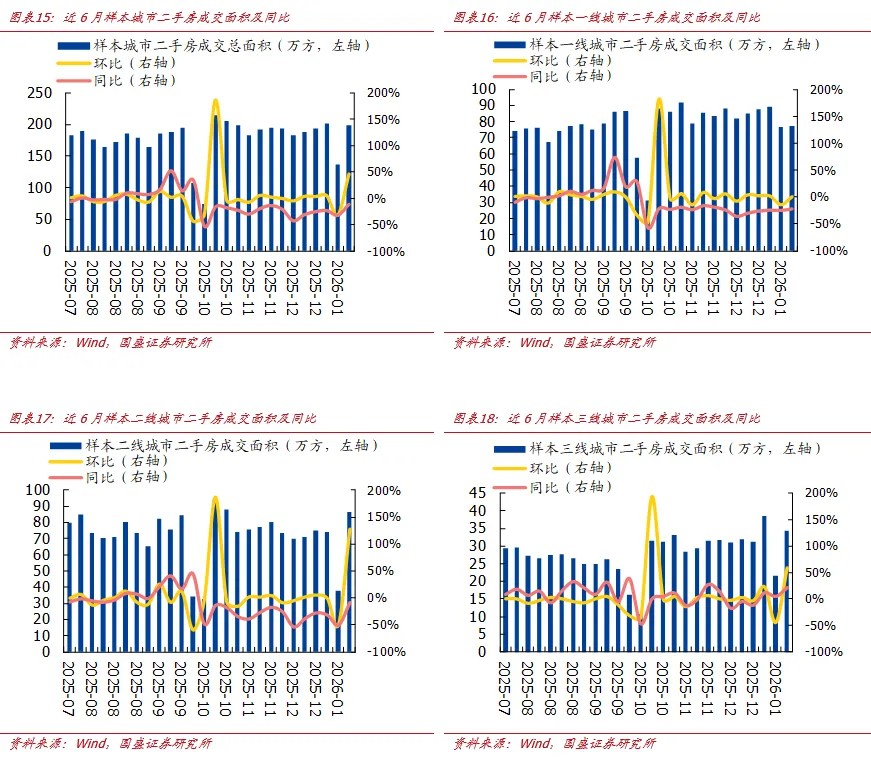

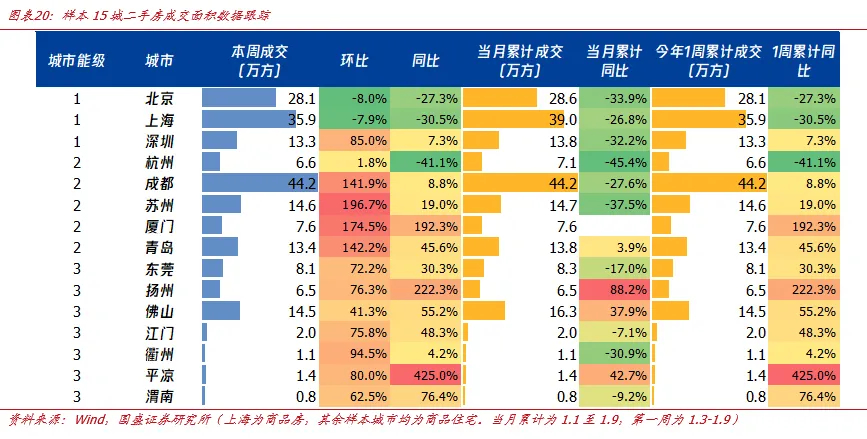

二手房:本周15个样本城市二手房成交面积合计198.2万方,环比增长45.4%,同比下降0.6%。其中样本一线城市的本周二手房成交面积为77.4万方,环比0.8%;样本二线城市为86.4万方,环比127.7%;样本三线城市为34.4万方,环比59.2%。

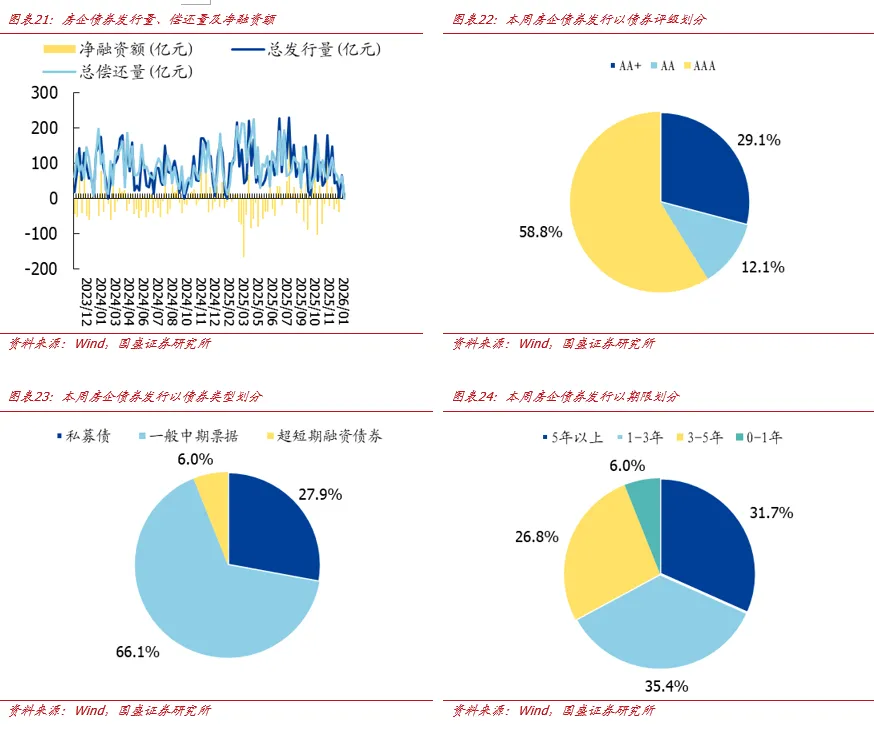

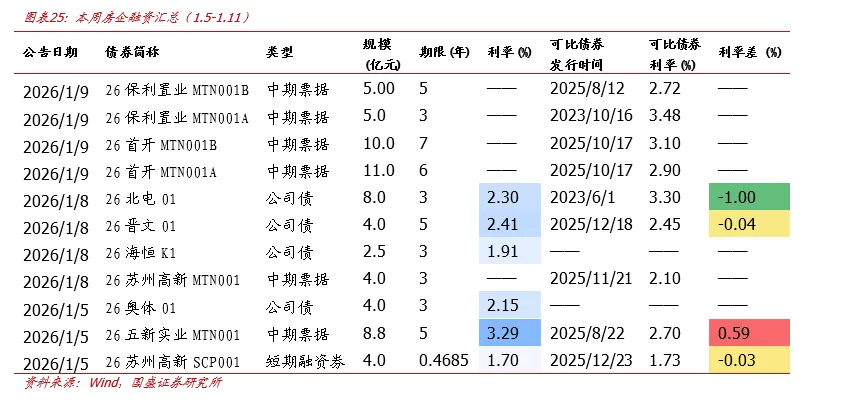

信用债:本周(1.5-1.11)共发行房企信用债11只,环比增加10只;发行规模共计66.30亿元,环比增加63.8亿元,总偿还量63.23亿元,环比增加20.54亿元,净融资额为3.07亿元,环比增加43.26亿元。

投资建议:维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城建发展、城投控股;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。

风险提示:政策落地不及预期、需求复苏不及预期、房企出险风险蔓延

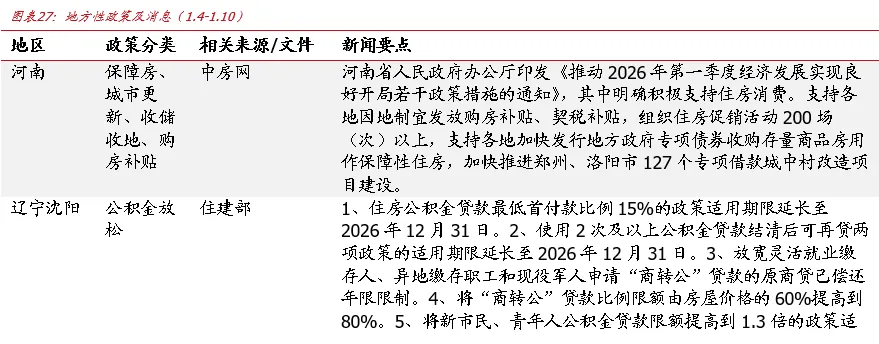

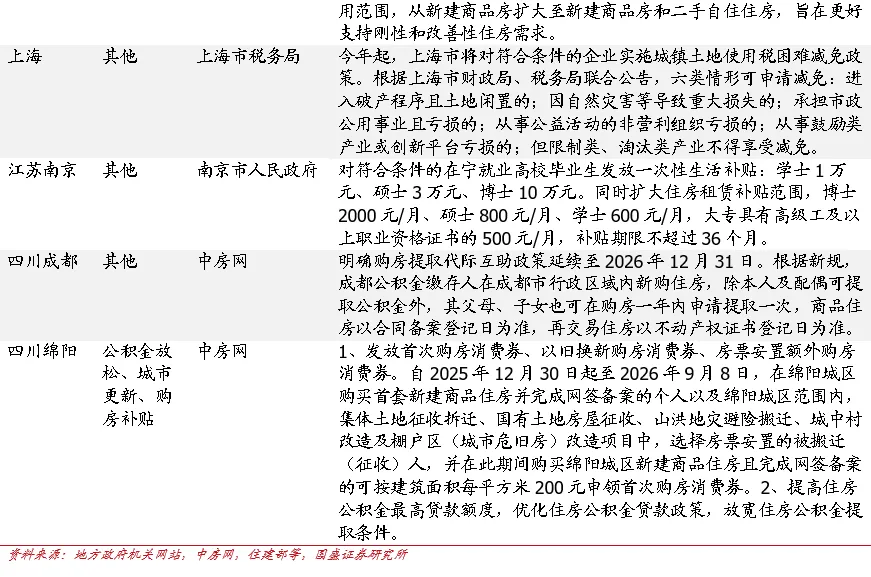

1.2025年土地市场延续收缩,符合要求的“白名单”项目或允许展期

据中指数据,2025年300城宅地成交面积为6.2亿平方米,同比下降13.5%,出让金2.3万亿元,同比下降10.6%。市场分化明显,部分核心城市如上海、杭州等出现局部高热项目,但全国范围来看土地市场仍表现低迷。本周监管部门对房地产融资协调机制下发了最新的政策指导。其核心在于,对已经进入融资协调机制“白名单”的项目,符合一定条件和标准的,可在原贷款银行进行展期。受访银行人士表示,这实际意味着相关贷款可以展期5年。2.行情回顾

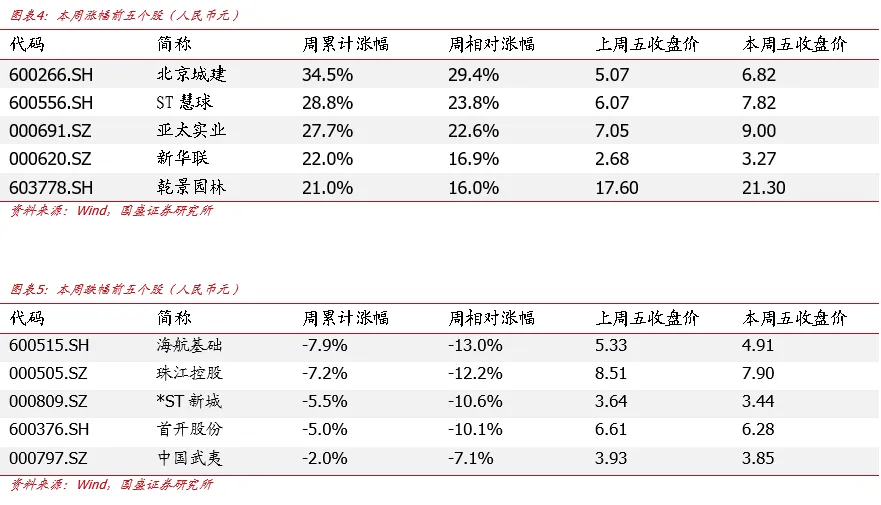

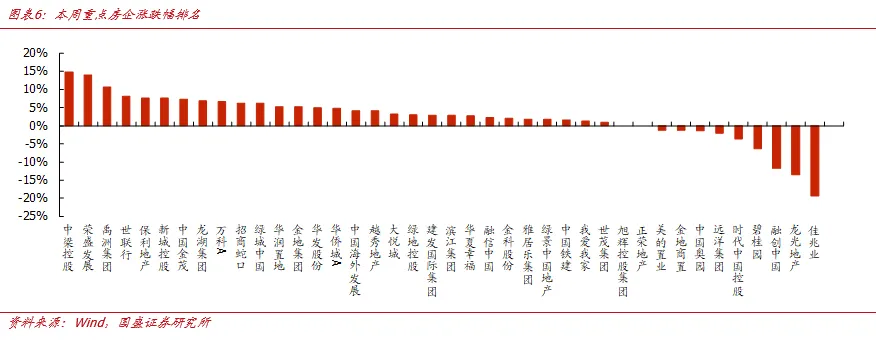

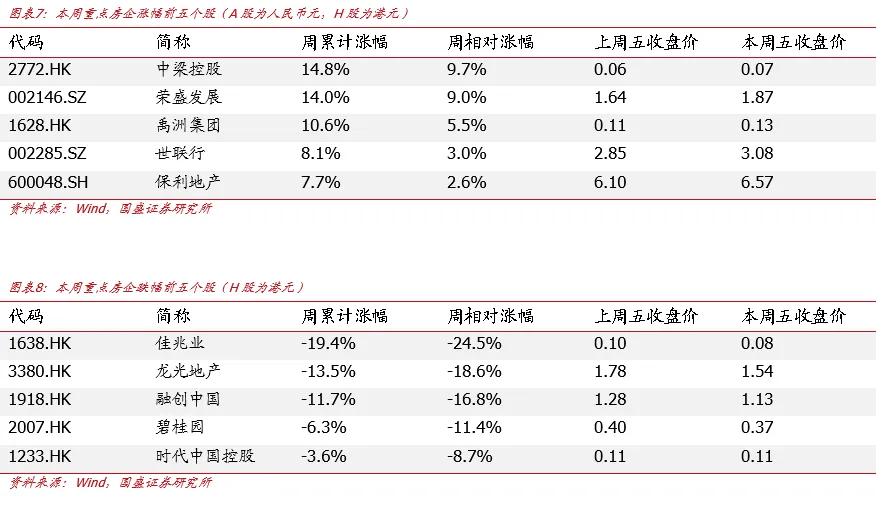

本周申万房地产指数累计变动幅度为5.1%,领先沪深300指数2.29个百分点,在31个申万一级行业排名第11名。本周上涨个股共103支,较上周增长 75支,下跌股数为9支。本周市场上房地产股涨幅居前五的为北京城建、ST慧球、亚太实业、新华联、乾景园林,涨幅分别为34.5%、28.8%、27.7%、22.0%、21.0%。跌幅前五为海航基础、珠江控股、*ST新城、首开股份、中国武夷,跌幅分别为-7.9%、-7.2%、-5.5%、-5.0%、-2.0%。本周重点40家A/H房企中共计上涨29支,较上周增长 20支,涨幅位居前五的为中梁控股、荣盛发展、禹洲集团、世联行、保利地产,涨幅分别为14.8%、14.0%、10.6%、8.1%、7.7%。跌幅前五为佳兆业、龙光地产、融创中国、碧桂园、时代中国控股,跌幅分别为-19.4%、-13.5%、-11.7%、-6.3%、-3.6%。3.重点城市新房二手房成交跟踪

3.1新房成交(商品住宅口径)

考虑到高频数据稳定性,本周进行样本范围年度调整。新房方面,剔除大连、荆门,新增宝鸡、肇庆,样本城市数量维持30个城市。报告同环比计算基数、展示的图表往期数据将同步调整。本周30个城市新房成交面积为116.3万平方米,环比下降51.2%,同比下降65.9%,其中样本一线城市的新房成交面积为35.2万方,环比-45.0%,同比-57.9%;样本二线城市为55.5万方,环比-60.2%,同比-69.2%;样本三线城市为25.5万方,环比-26.0%,同比-67.0%。1月累计新房成交面积方面,样本30城共计131.8万方,同比-45.0%;一线城市为41.5万方,同比-47.6%;二线城市为61.4万方,同比-40.2%;三线城市为28.8万方,同比-50.0%。

3.2二手房成交(商品住宅口径)

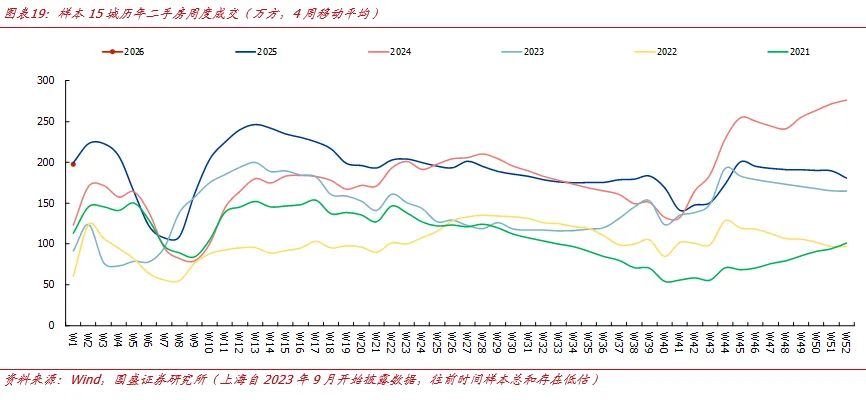

考虑到高频数据稳定性,本周进行样本范围年度调整。二手房方面,剔除大连,新增平凉、渭南,样本城市数量增加至15个城市。报告同环比计算基数、展示的图表往期数据将同步调整。本周15个样本城市二手房成交面积合计198.2万方,环比增长45.4%,同比下降0.6%。其中样本一线城市的本周二手房成交面积为77.4万方,环比+0.8%;样本二线城市为86.4万方,环比+127.7%;样本三线城市为34.4万方,环比+59.2%。年初至今累计二手房成交面积为198.2万方,同比下降0.6%;其中样本一线城市的累计二手房成交面积为77.4万方,同比-24.7%;样本二线城市为86.4万方,同比+13.8%;样本三线城市为34.4万方,同比+66.4%。4. 重点公司境内信用债情况

根据wind统计数据,本周(1.5-1.11)共发行房企信用债11只,环比增加10只;发行规模共计66.30亿元,环比增加63.8亿元,总偿还量63.23亿元,环比增加20.54亿元,净融资额为3.07亿元,环比增加43.26亿元。主体评级方面,本周房企债券发行已披露的主体评级以AAA(58.8%)为主要构成。债券类型方面,本周房企债券发行以一般中期票据(66.1%)为主要构成。债券期限方面,本周以1-3年、5年以上(35.4%,31.7%)的债券为主。

融资成本方面,本周发行利率有所下降。其中26北电01 3年期公司债(-100bp)的债券利率较公司之前发行的同类型同期限的可比债券利率有所下降。

6.投资建议

维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城建发展、城投控股;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。政策落地不及预期、需求复苏不及预期、房企出险风险蔓延

分析师 金晶 执业证书编号:S0680522030001分析师 夏陶 执业证书编号:S0680524070006具体分析详见国盛证券研究所2026年1月11日发布的《2026W1:2025全国土地出让规模双位数下滑,开年新房成交表现低迷》报告特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。重要声明:本订阅号是国盛证券地产组团队设立的。本订阅号不是国盛地产组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?