养老地产不仅是应对人口老龄化的必要组成部分,更是推动经济结构转型、满足人民群众美好生活需要的重大机遇。面对“银发经济”的广阔前景,行业亟待从概念喧嚣回归服务本质,探索一条既能回应真实需求、又能实现商业可持续的高质量发展之路。

随着我国老龄化进程不断加深,养老地产迅速成为各方关注的“新蓝海”。在政策鼓励与市场需求的双轮驱动下,行业创新活跃、模式迭出,但也伴生着成长中的烦恼。唯有厘清方向、去伪存真,才能真正让养老产业成为支撑晚年尊严的坚实力量。

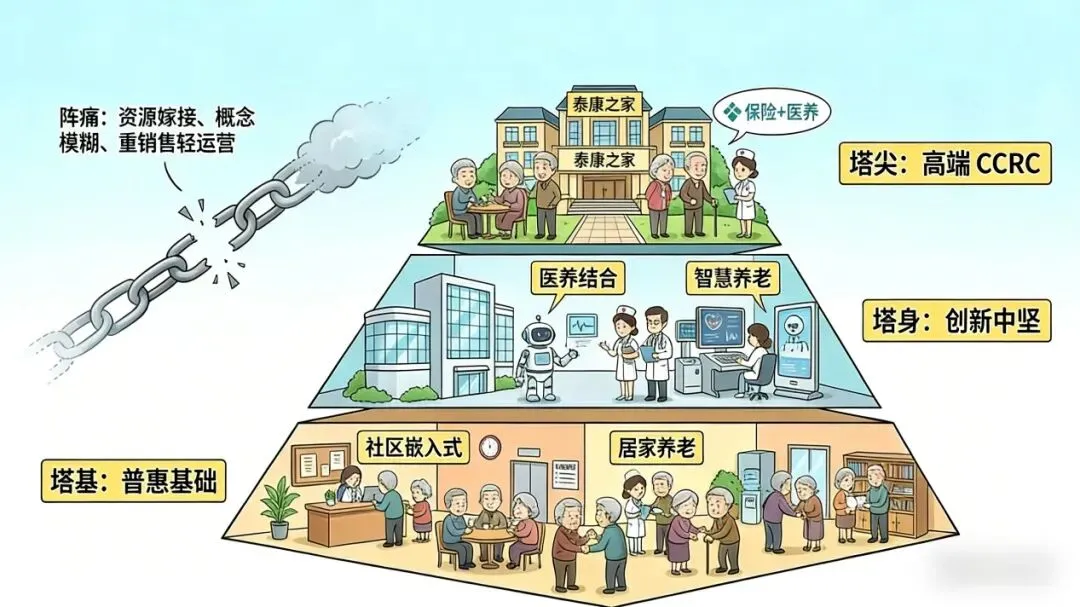

当前中国养老地产行业在快速发展中逐渐形成分层、多元的供给格局。

塔尖是由大型保险集团或实力房企主导的高端CCRC(持续照料退休社区),如泰康之家,凭借重资产投入和“保险+医养”闭环模式,为高净值人群提供了高品质养老选择,验证了清晰高端模式的可行性。

塔身是大量积极探索“医养结合”“智慧养老”的中型项目,正在实践中不断优化定位、打磨模式,代表了行业创新的中坚力量。

而塔基,则是面向更广泛人群的普惠型养老服务供给,包括社区嵌入式养老、居家养老支持等,这些模式虽然利润较薄,但贴近大多数老年人的真实需求,是社会养老体系的重要基础。

在这一过程中,部分项目始于资源嫁接(如退休学者、关键推动者、科技公司),而非扎实的市场调研,定位模糊(如利用前沿概念“元宇宙”、“AI数字人”等)、过于侧重养老地产的开发销售而忽视服务运营等问题,这正是行业从粗放走向精细所需克服的阵痛。

行业的健康发展离不开可持续商业模式的支撑。目前市场上已涌现出若干值得借鉴的路径:

重资产持有模式(如泰康之家):以长期资本为基础,自建自营大型养老社区,通过深度整合医疗资源与专业服务,打造高品质养老品牌。该模式考验企业的资金实力与长期运营耐力,但易于形成服务品质与品牌壁垒。

轻资产运营模式:通过租赁物业进行适老化改造,输出标准化管理与专业服务。该模式投入灵活、扩张较快,尤其适合存量物业改造与社区养老场景,核心在于服务能力的标准化与精细化。

轻重结合模式:核心项目自持以保障服务标杆,同时通过品牌与管理输出实现规模扩张。该模式兼顾了品质控制与增长效率,对企业综合能力要求较高。

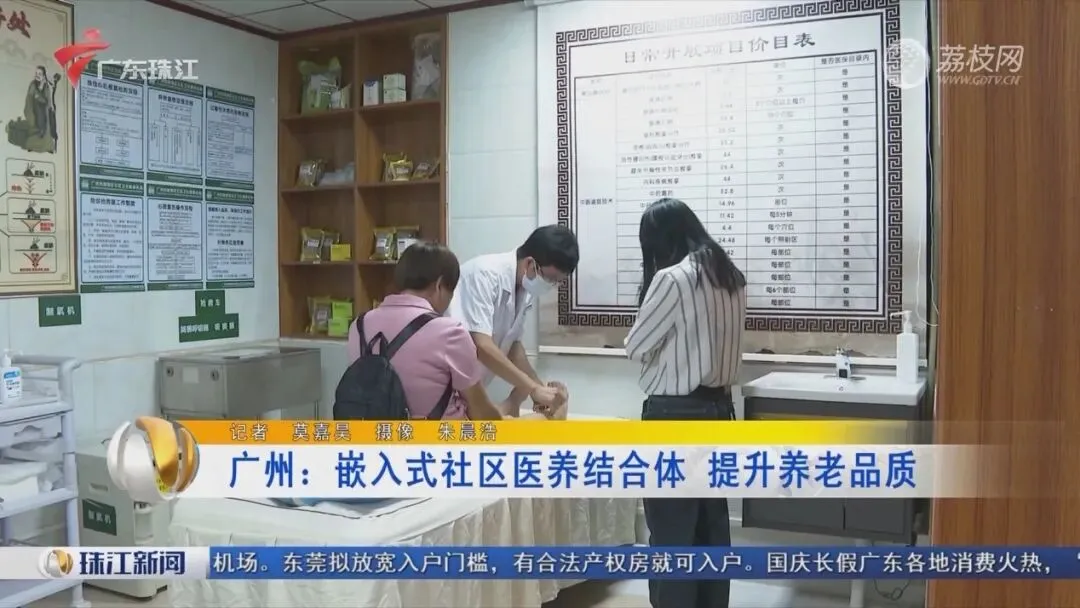

此外,普惠型社区嵌入式养老正获得越来越多关注。利用社区存量空间建设综合养老服务中心、长者饭堂、家庭养老床位等,聚焦日间照料、短期托养、上门服务等刚性需求。这种模式投资小、覆盖广、响应快,虽盈利不高,却真正触及养老服务的民生本质,并在广州、上海等多地取得积极成效。

政策的创新支持也为模式探索提供了土壤。一些地方在符合规划前提下,灵活利用存量用地、集体经营性建设用地建设养老设施,并通过公私合作(PPP)、委托运营等方式吸引社会力量参与,在土地、金融等方面给予合规支持,有效促进了供给增加与模式创新。

行业要实现行稳致远,需在积极创新的同时,清醒识别并规避发展中的陷阱,聚焦以下几个关键方面:

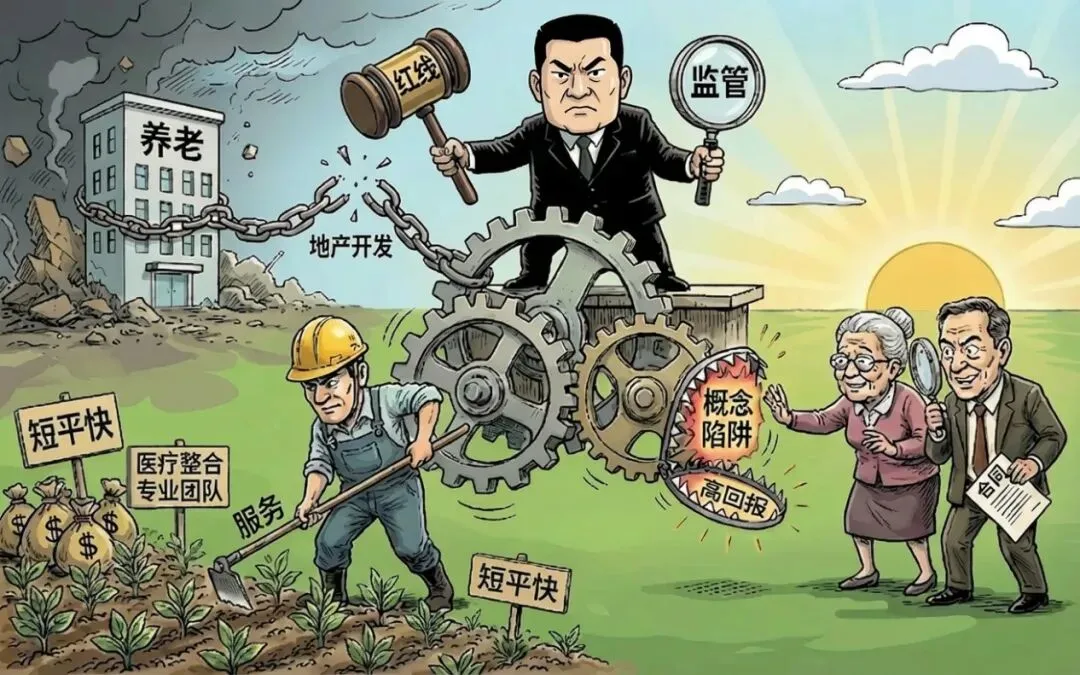

1. 筑牢服务内核,彻底告别“快钱”思维企业的核心竞争力必须建立在医疗护理、运营管理、人文关怀等专业服务能力之上。这要求整个行业摒弃单纯依赖土地变现或金融套利的短期行为。历史上,一些不可持续的“伪模式”正是前车之鉴:

部分项目以养老为名,行土地与金融套利之实。其特征包括:

土地性质模糊化,试图在低成本用地上进行变相销售,陷入合规与市场困境;

信用包装与融资驱动,将非正式支持转化为“信用杠杆”进行社会集资,却对盈利与退出机制语焉不详;

成本与需求严重脱节,盲目堆砌“智慧化”概念推高成本,定价却脱离目标客群的实际支付能力。

这种模式本质上是将商业风险向社会转移,最终导致商业模式脆弱、政策套利成风、金融风险积聚,而最核心的服务本质却被彻底异化,无一不是背离了养老服务的初心。

因此,企业必须沉下心来打造团队、建立标准、深耕运营,通过创造真实价值获得长远回报,方能避免重蹈覆辙。

2. 创新融资方式,坚守合规底线养老项目投资周期长,应积极对接产业基金、政策性贷款、长期险资等耐心资本,设计清晰的盈利与退出机制。必须坚决杜绝任何形式的、脱离项目实际回报率的公众募资或变相承诺高额回报。反面案例警示我们,依赖“信用杠杆”和模糊的集资活动,一旦项目失败,极易引发区域性金融风险与社会稳定问题。确保财务稳健与资金安全,是行业可持续发展的生命线。

3. 精准对接需求,实现差异供给老年人群体需求多元且动态变化。企业需深入调研,提供从活跃老人的文化旅居、健康管理,到失能失智老人的专业照护、康复护理等阶梯式、个性化服务产品。个别失败案例中“成本与需求脱节”的教训表明,任何脱离真实市场支付能力和核心需求的商业模式,无论概念多么华丽,都难以形成闭环。唯有实现需求与供给的有效匹配,才能构建稳固的商业基础。

作为深度老龄化的超大城市,广州的实践为全国提供了宝贵镜鉴。

一方面,以泰康之家·粤园为代表的高端CCRC项目为有支付能力的群体提供了优质选择;

另一方面,全市大力推进“社区嵌入式养老”,利用存量物业改造,建设了覆盖街镇的养老服务中心、长者饭堂、家庭养老床位等,聚焦刚需的日间照料、短期托养和居家上门服务。这种模式投资小、覆盖广、需求稳,虽利润微薄,但真正贴近大多数老年人的需求。

国企在其中发挥了“压舱石”作用,主要参与保基本、普惠性养老服务设施的建设与运营,或通过提供物业、合作经营等方式提供支持,有助于稳定市场预期、筑牢民生底线。

广州的经验表明,高端有市场、普惠有保障的多层次服务体系,是超大型城市应对老龄化挑战的可行路径。

养老事业关乎千家万户,其健康发展需要政府、企业、社会与家庭的共同参与和合力推动。

政府应优化环境,引导规范发展:通过完善土地、规划、财税等政策,为各类市场主体提供清晰、稳定的预期。实施穿透式监管,严防以养老之名行土地套利、金融集资之实的乱象,为优质企业廓清市场环境。同时,将更多资源导向普惠性、真正重运营的服务领域,通过购买服务、运营补贴等方式培育优质供给。

企业应坚守初心,锻造长期能力:深刻汲取“伪模式”失败的教训,将商业模式建立在真实服务与持续运营之上,积极整合医疗资源、培养专业团队、创新服务内容,在合规前提下探索可持续的盈利路径,成为值得信赖的服务提供者。

家庭与社会需提升认知,理性选择:消费者与投资者应提升辨别力,警惕那些炒作概念、承诺高回报但商业模式不清、土地或融资资质存疑的项目,共同维护行业健康生态。消费者在选择养老服务时,应重点考察机构的运营历史、服务口碑、医疗支持与合同条款,警惕过度宣传与预付风险。投资者应理解养老“慢生意”的属性,理性评估项目长期价值。

养老地产的终极价值,在于为生命的晚年提供有尊严、有温度的依托。它不应是一场资本的冒险,而应是一项温暖的事业。当各方凝聚共识、相向而行,我们就能将“银发浪潮”的挑战,转化为提升社会福祉、促进经济高质量发展的重大机遇,真正托举起每个人安稳、体面的晚年。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?