关注秦唐华金,带你发现身边的财富!

关注秦唐华金,带你发现身边的财富!

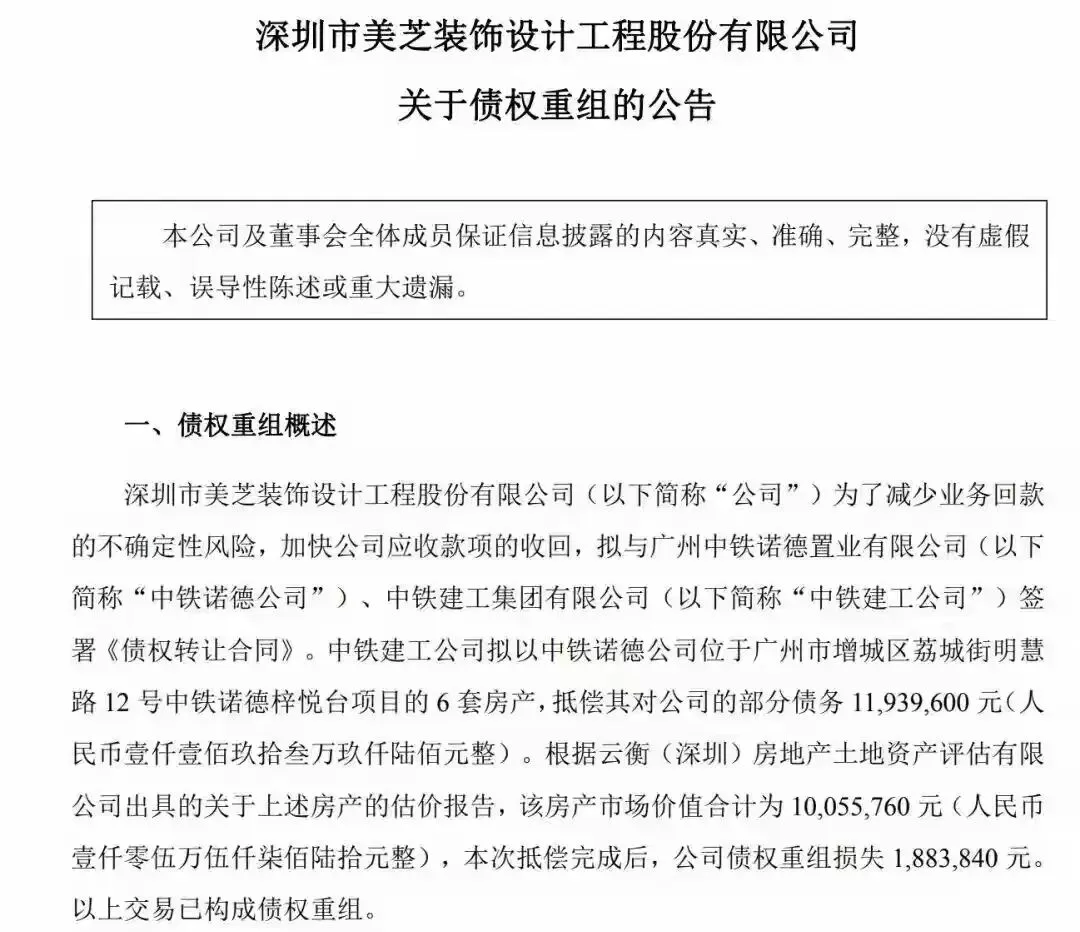

1月5日晚间,一则债权重组公告在A股引发热议:市值16.47亿元的深圳老牌装企美芝股份(SZ002856,股价12.17元)宣布,央企中铁建工集团欠它的1193.96万元债务,将用6套广州增城房产抵偿,而这笔交易完成后,美芝股份要硬生生承担188.38万元的重组损失。

一边是手握千亿市值的央企,一边是连续多年亏损的老牌上市公司;一边是1.74万/㎡的抵债房价,一边是增城二手房仅1.03万/㎡的现实,这场看似“吃亏”的交易,到底藏着多少无奈?

公告拆解:6套房产抵债,188万亏损换“回款确定性”

根据美芝股份在深交所披露的公告,这次抵债的核心细节清晰可查:

- 抵债方:中铁建工集团(中国中铁全资子公司,市值1355.28亿元),抵债资产来自其孙公司中铁诺德的“中铁诺德梓悦台”项目;

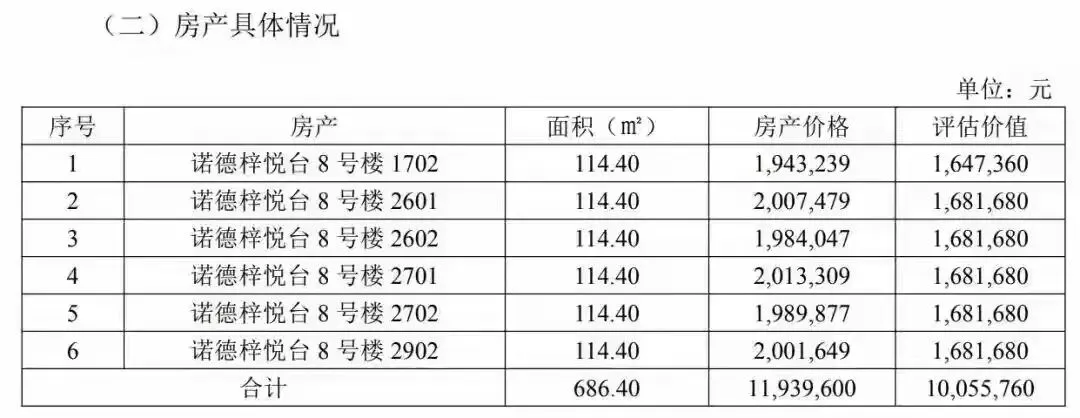

- 房产信息:6套住宅均为114.4㎡户型,合计建筑面积686.4㎡,总价1193.96万元,折合单价约1.74万/㎡;

- 估值落差:经云衡(深圳)房地产土地资产评估有限公司评估,这6套房产的市场价值仅1005.58万元,直接导致美芝股份产生188.38万元的重组损失;

- 债权背景:这笔债务源于2019年双方签订的《精装修材料买卖合同》,拖了6年仍无法以现金清偿。

美芝股份在公告中直言,选择以房抵债是为了“加快应收款项收回,减少应收账款坏账损失”,并强调这对公司财务状况有积极影响。但明眼人都能看出,这背后是“两害相权取其轻”的无奈——比起可能打水漂的应收账款,亏188万换6套无抵押、无产权瑕疵的房产,已是当下最优解。

业绩承压:连续亏损5.73亿,靠卖资产“续命”

为什么一家上市公司愿意“亏本接盘”?答案藏在美芝股份的财务数据里。

作为1984年成立的深圳老牌建筑装饰企业,美芝股份早已没了往日风光。2022年至2024年,公司归母净利润累计亏损达5.73亿元,2025年前三季度再亏4425.83万元,毛利率更是罕见跌至-18.31%,陷入“卖得越多、亏得越多”的恶性循环 。截至2025年9月末,公司资产负债率高达95.41%,货币资金仅5768万元,经营性现金流持续为负,资金链紧张到不得不靠“卖家当”回血:

- 2025年9月,转让50项房产,账面价值4670.25万元,最终以3931.06万元折价16%卖给关联方 ;

- 2025年10月,挂牌转让子公司51%股权,挂牌价不低于102万元,而该子公司股东全部权益账面值为-4000余万元;

- 2025年12月,拟挂牌转让一笔7632.24万元的债权权益,若无人接盘可连续降价15%甩卖。

此次接受中铁建工的房产抵债,本质上是这场“资产变现求生战”的延续。对美芝股份而言,188万的亏损不是“冤大头”,而是为了避免坏账、盘活资金的“必要成本”。

楼市透视:增城房产成“抵债硬通货”,背后是远郊楼市的无奈

值得深思的是,央企选择用来抵债的,是广州增城区的房产——这个被戏称为“炒房客韭菜坟场”的区域,如今成了债务清偿的“硬通货”。

数据不会说谎:2026年1月,广州增城新房均价17205元/㎡,但二手房均价仅10356元/㎡,且2024年全年二手房价格持续下跌,从1月的15880元/㎡跌至12月的12173元/㎡ 。更严峻的是,增城楼市库存高企,90㎡以下刚需房去化周期达23.6个月,120㎡以上改善房更是要35.4个月才能卖完。

这意味着,美芝股份拿到的6套房产,看似单价接近新房市场价,实则想变现难度不小。即便按评估价1005.58万元出售,也得面对“降价才能成交”的现实。但比起其他远郊区域,增城背靠广州东部中心规划,2024年GDP达1412.37亿元,还有地铁21号线串联市区,至少具备基础流通价值 ——这或许是双方都能接受的核心原因。

而这场交易更照见了当下楼市的分化真相:核心区房产仍是“香饽饽”,远郊房产却沦为“债务清偿工具”,央企用房产抵债,上市公司被迫接盘,本质上是把楼市的调整压力,传导到了企业财务报表上。

结尾:188万亏损背后,是中小企业的生存智慧与现实

美芝股份的“亏本买卖”,没有傻气,只有清醒。在应收账款回收难、资金链紧张的当下,188万的损失,换来了6套房产的“确定性资产”,避免了坏账风险,也为公司争取了更多生存时间。

这场交易更像一面镜子:它照见了央企也有“现金荒”的时刻,照见了老牌上市公司的转型之痛,更照见了远郊楼市的价值重构。对无数中小企业而言,比起追求“赚多少”,先确保“活下去”,或许才是当下最实在的经营哲学。

你觉得美芝股份这笔抵债交易值吗?如果是你,会选择亏188万接盘房产,还是继续追讨现金?评论区聊聊你的看法~

免责声明:以上信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。

(注:文章若存在侵权或信息不准确、有歧义,请联系后台)