央行一纸新政,为沉寂已久的商业地产市场注入一剂强心针。

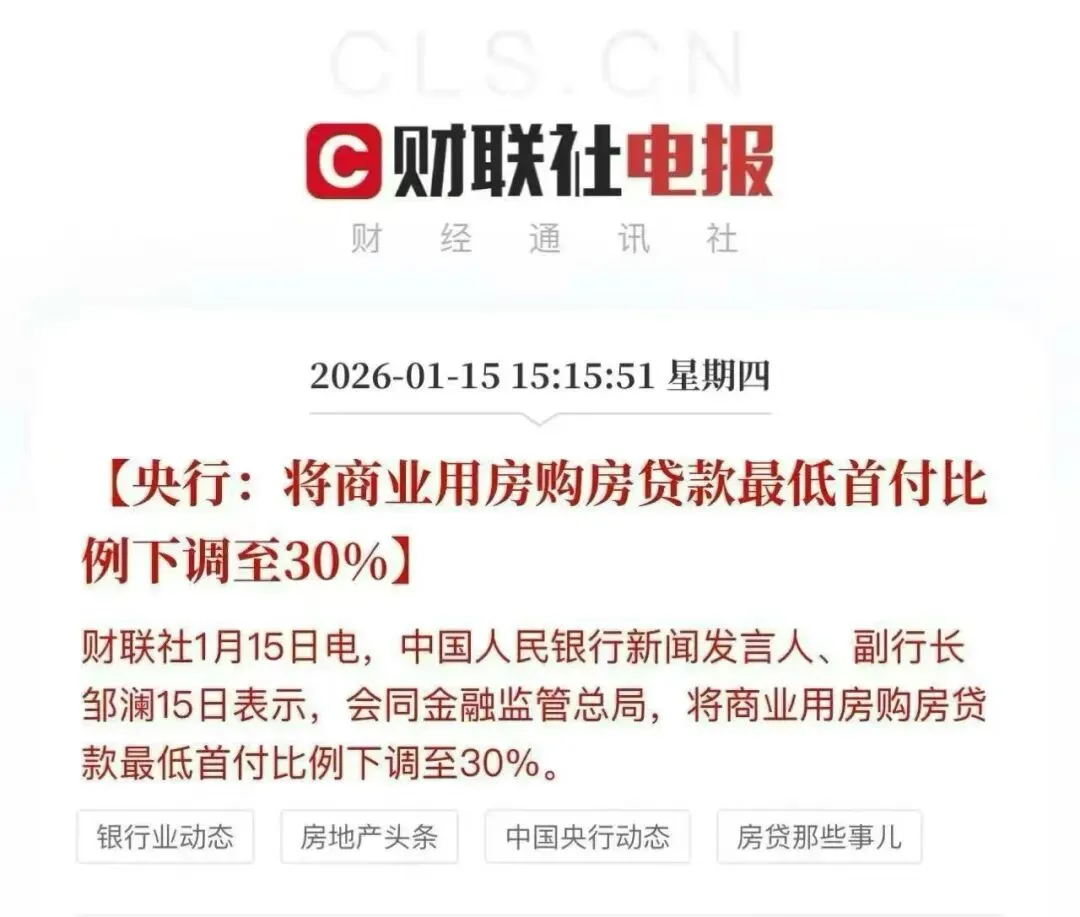

今天下午,中国人民银行新闻发言人、副行长邹澜正式宣布,经会同金融监管总局,全国商业用房购房贷款的最低首付比例统一调整至30%。

这意味着,无论你身处哪个城市,购买商铺、写字楼等商业性质房产,其首付比例的政策“底线”已被重新划定。

01 政策核心:全国性统一调整,破除地域差异

本次调整的核心在于“全国性”与“统一”。

在本次新政出台前,全国绝大多数城市的商业用房首付比例要求较高,普遍执行50%的标准。部分银行出于风险控制考量,或针对特定项目,甚至将首付门槛设定在60%或更高。

这一差异化的高门槛,在很大程度上抑制了市场活力。此次央行发布全国性政策,将下限统一下调至30%,其直接目的非常明确:降低商业用房的购置门槛,提升非住宅类房地产市场的流动性和活跃度。

对于包括广州在内的所有城市,商业地产的金融政策环境得到了一次性、无差别的松绑。

02 对比解读:首付“减负”效果立竿见影

数字最能说明问题。我们以一笔总价500万元的商业房产交易为例:

政策执行前:

按照普遍的50%首付要求,买家需要准备高达250万元的启动资金。

政策执行后:

按照30%的新下限,买家最低仅需准备150万元。

前后对比,购置同一资产的初始资金压力直接减少了100万元。这无疑为许多资金实力有限但有意向投资或自用商业房产的个人及中小企业,打开了此前被高门槛所阻挡的大门。

03 影响与展望:谁将受益,未来如何?

此项政策将首先惠及以下几类人群:

实体经营者与创业者:以更低成本购置自有经营场所,变“租”为“买”,建立稳固的资产根基。

资产配置型投资者:显著降低了获取能产生长期租金现金流资产的入场券价格。

持有存量商业物业的开发商:有望加速库存去化,改善企业现金流。

展望未来:

全国性统一标准的落地,传递出清晰的“稳市场、促流通”政策信号。可以预见,市场的询盘量和交易活跃度将迎来一波显著提升。对于投资者而言,这提供了一个重新评估和布局商业地产的窗口期。

04 重要提醒:抓住机遇,更要看清本质

在拥抱机遇的同时,必须清醒认识到商业地产与住宅投资的本质不同。

资金成本更高:商业用房贷款利率通常高于住宅,且贷款年限更短,实际月供压力需仔细测算。

依赖运营与地段:其价值与租金收益高度挂钩,对地段、业态规划和运营能力要求极高。

流动性相对较弱:交易流程复杂,变现速度不如住宅灵活。

核心建议是:切勿仅因“首付降低”而冲动决策。这项政策是为有价值的资产和理性的投资计划“赋能”,而非为投机行为“兜底”。成功的商业地产投资,专业的选址眼光、清晰的经营规划和稳健的现金流管理,远比金融杠杆本身更为重要。政策的闸门已经调低,市场的活水正在涌入。对于每一位关注商业地产的投资者和经营者而言,现在是时候重新审视你的资产规划图了。机会总是青睐有准备的人,而这一次,准备的关键不仅在于资金,更在于专业的判断与冷静的头脑。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?