仲量联行研究部2025年发布的《全球房地产市场展望:六大趋势重塑2026年商业地产格局》重磅指出,2025下半年回暖的房地产资本市场将在2026年持续升温,债务市场活跃、投资者竞购激烈,而真正决定胜负的,早已不是传统地段逻辑,而是六大相互关联的核心趋势。

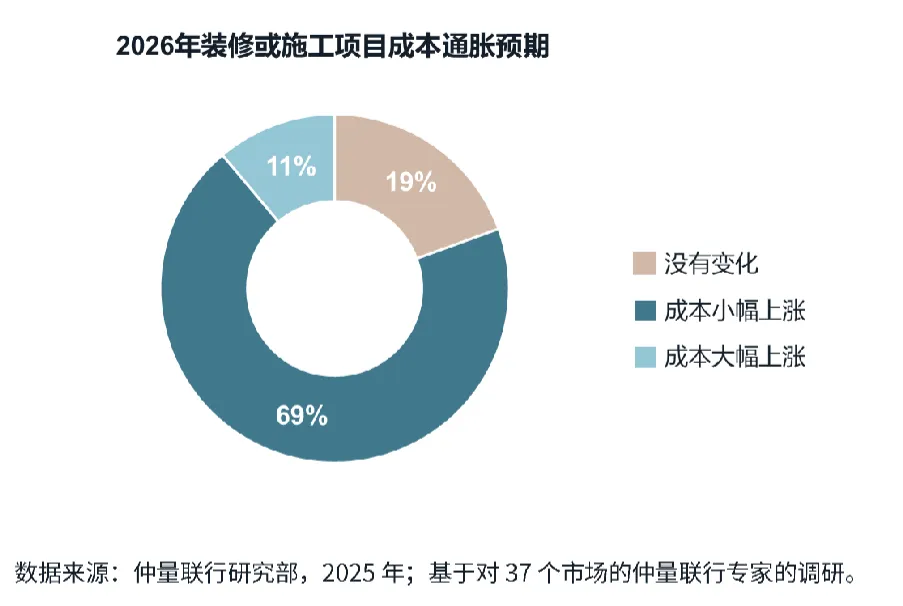

先看最扎心的现实:成本压力已经压垮不少玩家。图1(2026年装修或施工项目成本通胀预期,研报第2部分)清晰显示,69%的项目将面临成本大幅上涨,仅11%能维持不变,19%小幅上涨。背后是三重压力:政府财政问题传导至融资成本、劳动力短缺推高用人成本、建筑原材料价格飙升——英德建造成本通胀率2.7%-3%,美国3.5%-4%,新加坡和澳大利亚更是高达5%-6%。这也难怪72%的企业房地产负责人,把“成本控制与预算效率”当成2026年首要任务。

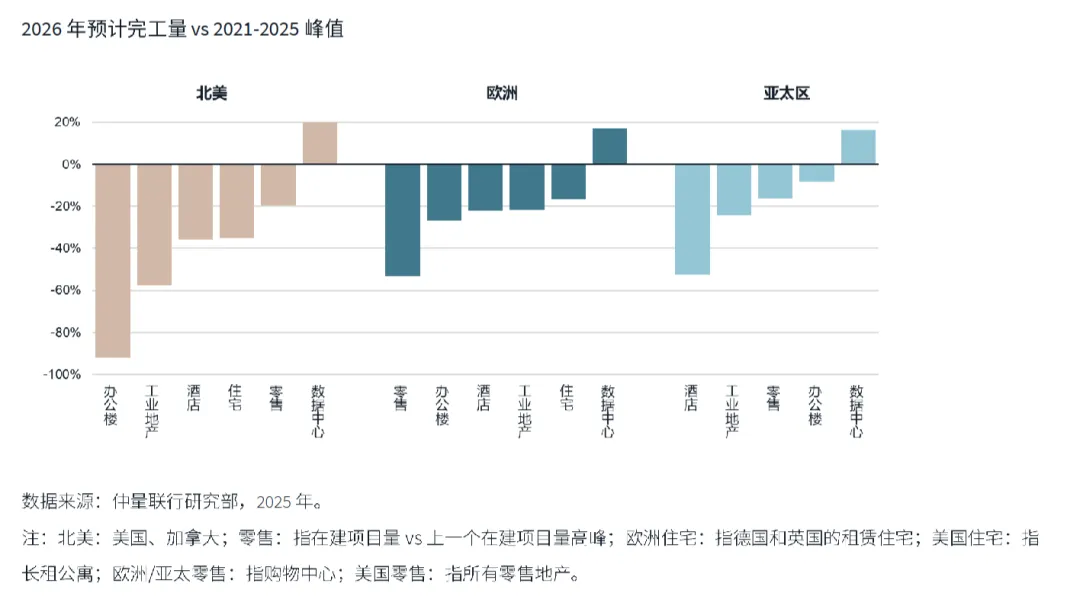

供应端的分化更极端。图2(2026年各类物业供应量对比,2026 vs 2021-2025,研报第3部分)显示,工业及物流地产新增供应较2023年峰值降42%,美国长租公寓开发量下滑超四分之三,成熟市场零售物业供应接近历史最低;但数据中心新增供应逆势增长19%,成为唯一的“供应明星”。反映到市场上,东京、纽约、伦敦等城市优质办公空间“一房难求”,租户要么接受更高租金,要么转向非核心区域。

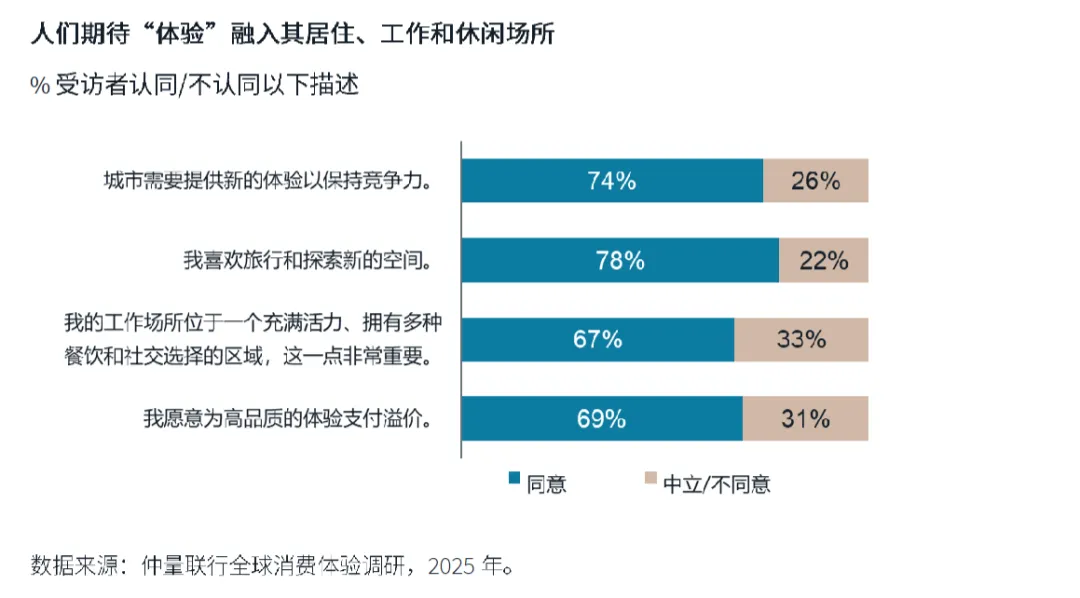

“体验”已经成为溢价核心。图3(全球受访者对“体验”的需求调研,研报第4-5部分)数据惊人:78%的人愿意为高品质体验支付溢价,74%重视工作区域的餐饮和社交配套,73%认为办公场所绿植有助身心健康。更关键的是,位于“生活方式街区”的办公楼能实现32%的租金溢价,25-34岁年轻人中74%希望在活力街区工作。这意味着,投资者再靠“卖空间”赚钱已经行不通,得靠“卖体验”突围。

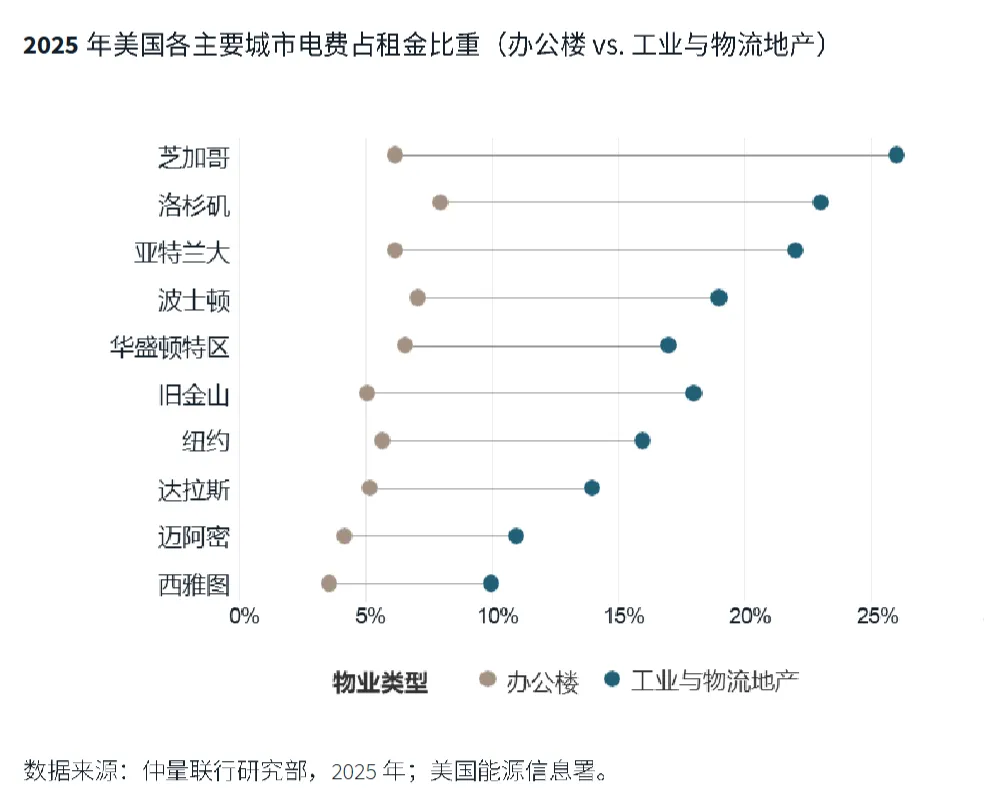

能源革命正在重构资产价值。图4(2025年美国各主要城市电费占租金比重,研报第8部分)显示,部分市场能源成本最高占租金的26%,而数据中心电力需求2025年增长21%,2030年将至少翻倍。但危机也是机遇:美国加州、德国等地的屋顶光伏和储能系统快速普及,中国业主加速部署太阳能设施,整合能源解决方案的资产,综合收益能比传统租金高25%-50%。

此外,AI规模化和投资大众化正在改写游戏规则。90%的企业在试点AI,但仅5%达成目标,60%投资者没制定统一科技战略;而英国Mansion House Accord、美国401(k)计划新规,叠加区块链技术,让普通投资者也能持有高价值物业份额,商业地产投资不再是富人专属。

2026年的赢家必须跳出传统模式,把运营效率、用户体验、AI能力、能源表现和资本渠道打包成竞争力;对租户而言,房地产不是成本,而是增长战略平台。

想获取仲量联行完整研报,解锁各类资产改善市场清单,可加入知识星球“外资研报库”,同步获取高盛、摩根大通等顶级投行的实时分析,让决策有硬核支撑。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?