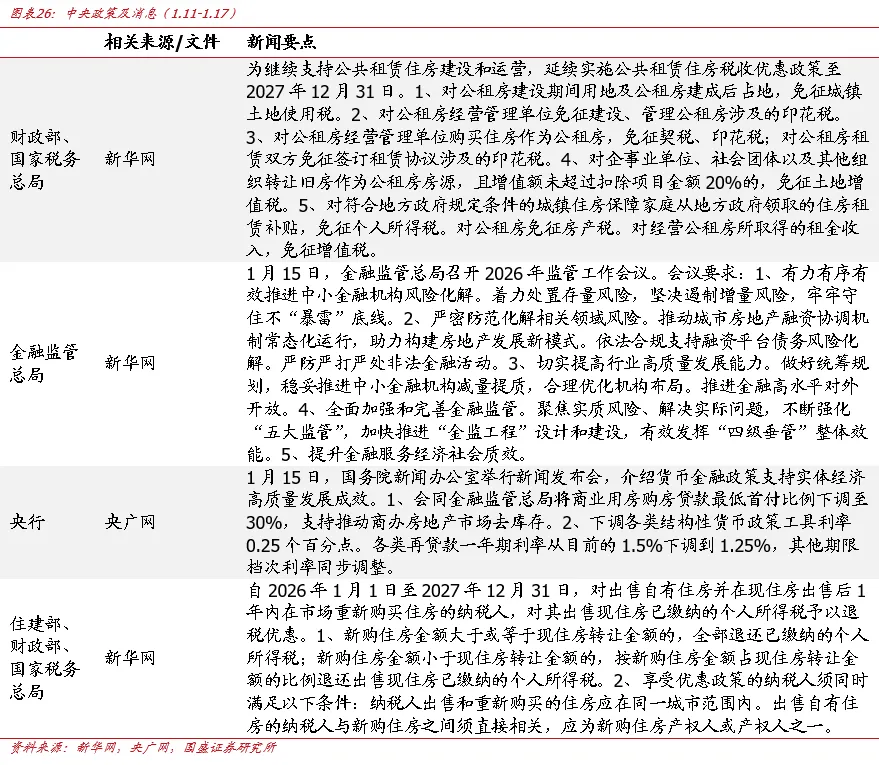

三部门延续居民换购住房个税退税,商业用房购房贷款最低首付比例下调至30%。财政部、税务总局、住房城乡建设部发文,明确自2026年1月1日至2027年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。该政策为过往政策的续期。我们认为,结合更早的契税方面的支持,税收政策持续支持房地产,降低住房交易成本,促进二手房交易换手,从而更好支持刚需和改善性住房需求的释放。但从地产政策角度来看,税收相关政策属于小政策,而换购退税也是老政策续期,耐心等待基本面倒逼更大力度政策出台。

1月15日,国务院新闻办公室举行新闻发布会,其中提到:1、会同金融监管总局将商业用房购房贷款最低首付比例下调至30%,支持推动商办房地产市场去库存。2、下调各类结构性货币政策工具利率0.25个百分点。

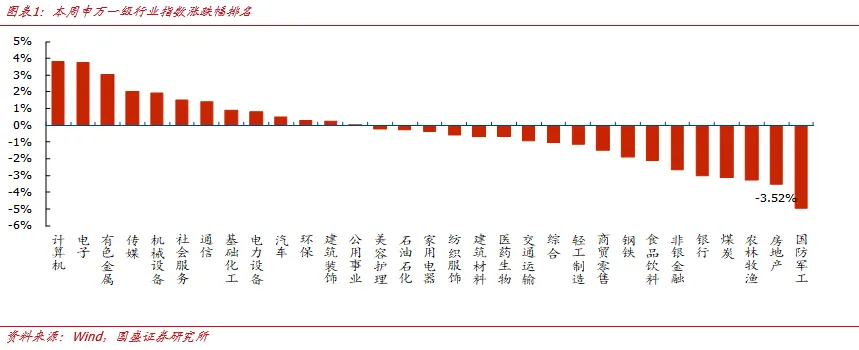

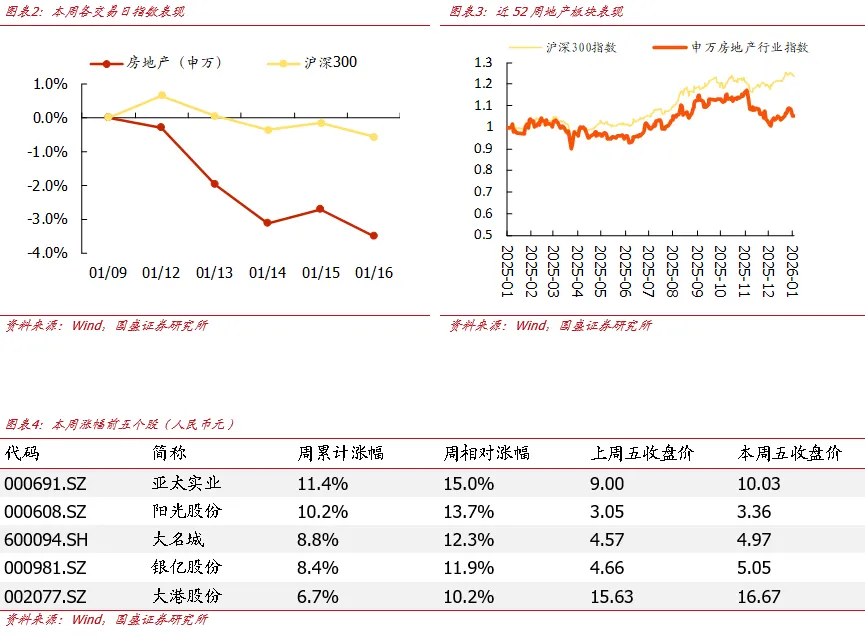

行情回顾:本周申万房地产指数累计变动幅度为-3.5%,落后沪深300指数2.95个百分点,在31个申万一级行业排名第30名。

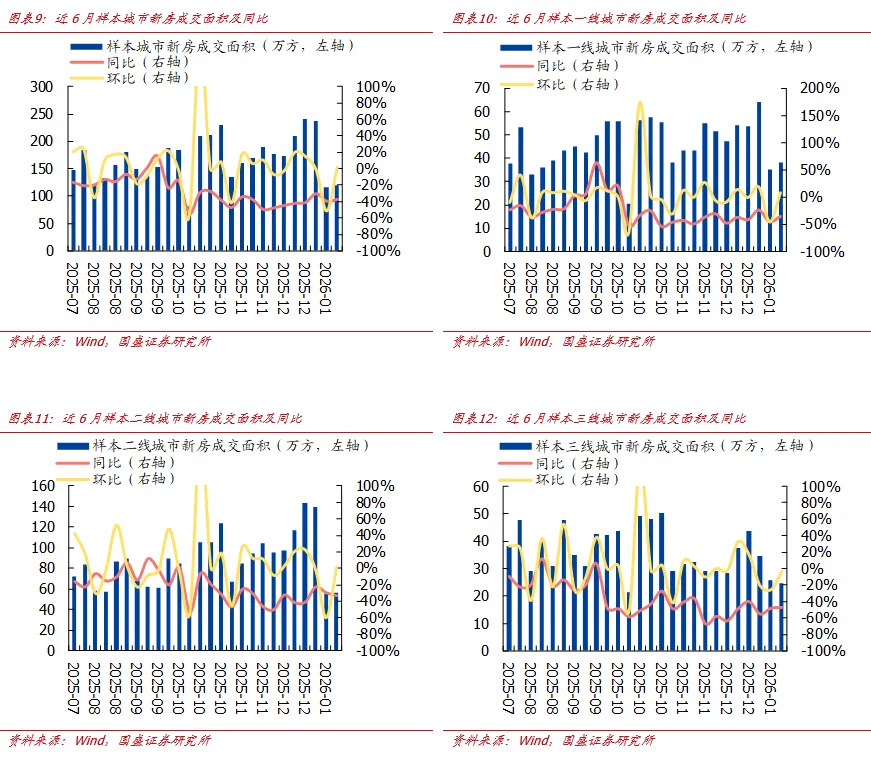

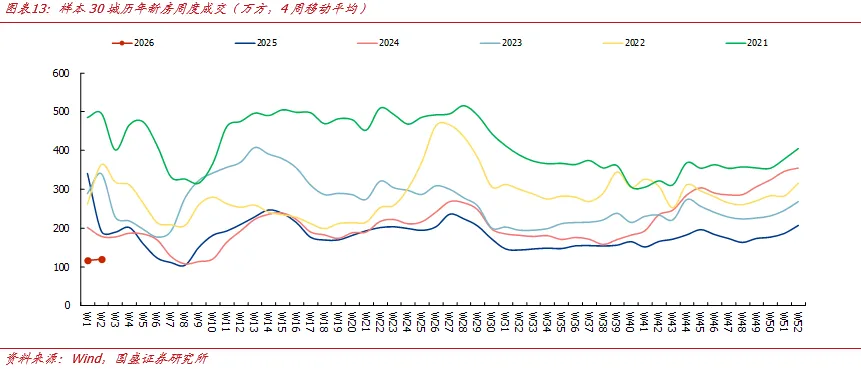

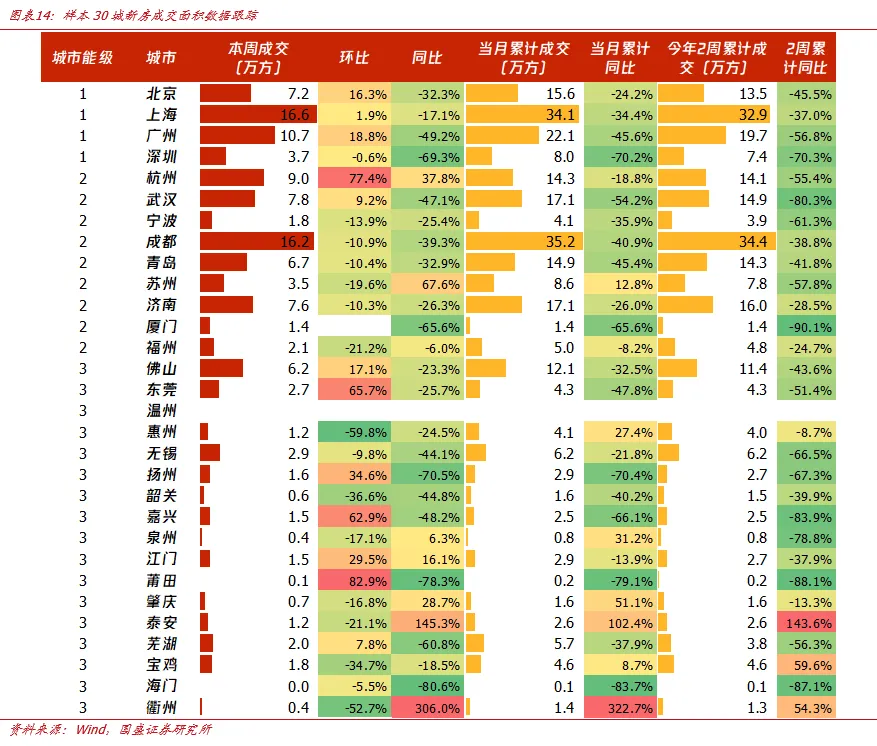

新房:本周30个城市新房成交面积为119.1万平方米,环比提升2.4%,同比下降38.1%,其中样本一线城市的新房成交面积为38.2万方,环比+8.5%,同比-40.1%;样本二线城市为56.1万方,环比+1.1%,同比-29.0%;样本三线城市为24.8万方,环比-3.3%,同比-49.9%。从今年累计2周新房成交面积同比看,样本30城共计235.5万方,同比-55.9%;一线城市为73.5万方,同比-50.2%;二线城市为111.6万方,同比-57.0%;三线城市为50.4万方,同比-60.3%。

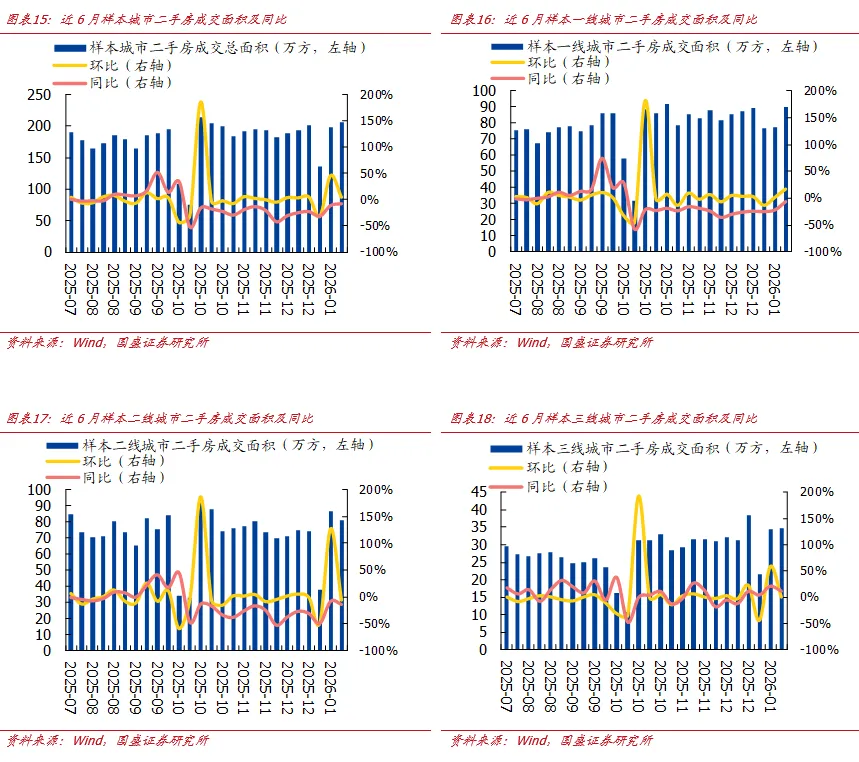

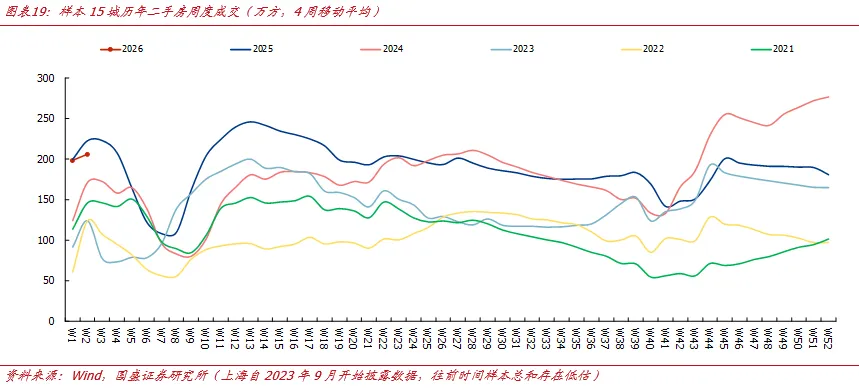

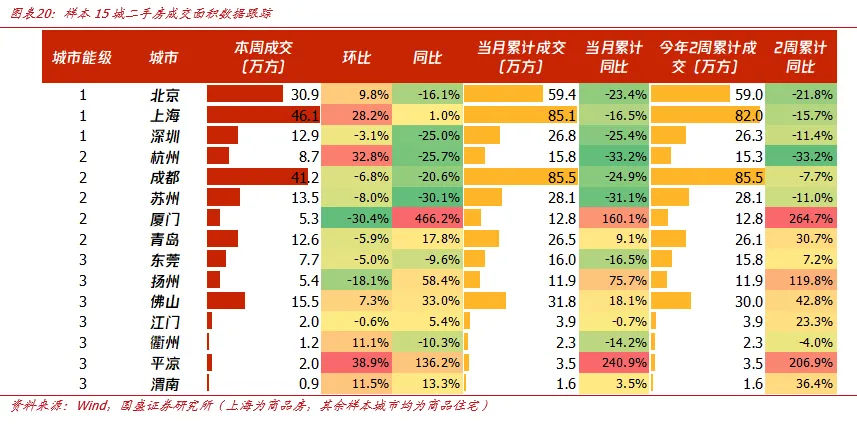

二手房:本周15个样本城市二手房成交面积合计205.8万方,环比增长3.8%,同比下降7.6%。其中样本一线城市的本周二手房成交面积为89.9万方,环比16.1%;样本二线城市为81.3万方,环比-5.9%;样本三线城市为34.6万方,环比0.7%。

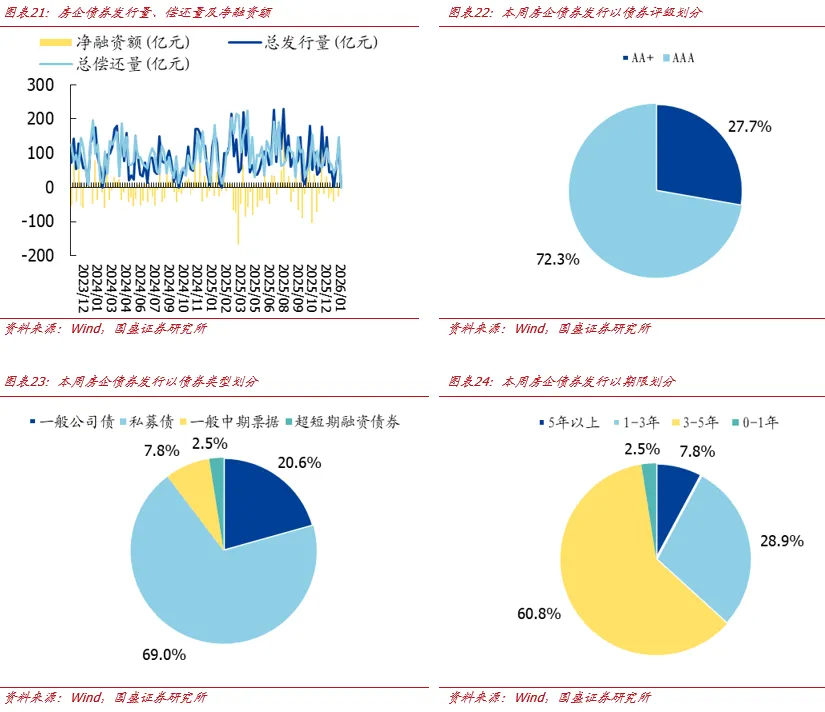

信用债:本周(1.12-1.18)共发行房企信用债14只,环比增加3只;发行规模共计121.10亿元,环比增加54.8亿元,总偿还量148.11亿元,环比增加84.87亿元,净融资额为-27.01亿元,环比减少30.07亿元。

投资建议:维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城建发展、城投控股;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。

风险提示:政策落地不及预期、需求复苏不及预期、房企出险风险蔓延。

1.三部门延续居民换购住房个税退税,商业用房购房贷款最低首付比例下调至30%

三部门延续居民换购住房个税退税。财政部、税务总局、住房城乡建设部联合发布《关于延续实施支持居民换购住房有关个人所得税政策的公告》。明确自2026年1月1日至2027年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。该政策并非新政,最早出自于2022年9月《关于支持居民换购住房有关个人所得税政策的公告》(2022年第30号文),在2023年第一次延续税收支持(2023年第28号文),此次是第二次延续。近期税收方面政策持续支持房地产。除上述换购个税退税政策,财政部、税务总局于去年底发布的《关于个人销售住房增值税政策的公告》,个人将购买不足2年的住房对外销售的,按照3%的征收率全额缴纳增值税(此前为5%);个人将购买2年以上(含2年)的住房对外销售的,免征增值税。该政策也于2026年1月1日开始实施。我们认为,结合更早的契税方面的支持,税收政策持续支持房地产,降低住房交易成本,促进二手房交易换手,从而更好支持刚需和改善性住房需求的释放。但从地产政策角度来看,税收相关政策属于小政策,而换购退税也是老政策续期,耐心等待基本面倒逼更大力度政策出台。商业用房购房贷款最低首付比例下调至30%。1月15日,国务院新闻办公室举行新闻发布会,介绍货币金融政策支持实体经济高质量发展成效。1、会同金融监管总局将商业用房购房贷款最低首付比例下调至30%,支持推动商办房地产市场去库存。2、下调各类结构性货币政策工具利率0.25个百分点。各类再贷款一年期利率从目前的1.5%下调到1.25%,其他期限档次利率同步调整。2.行情回顾

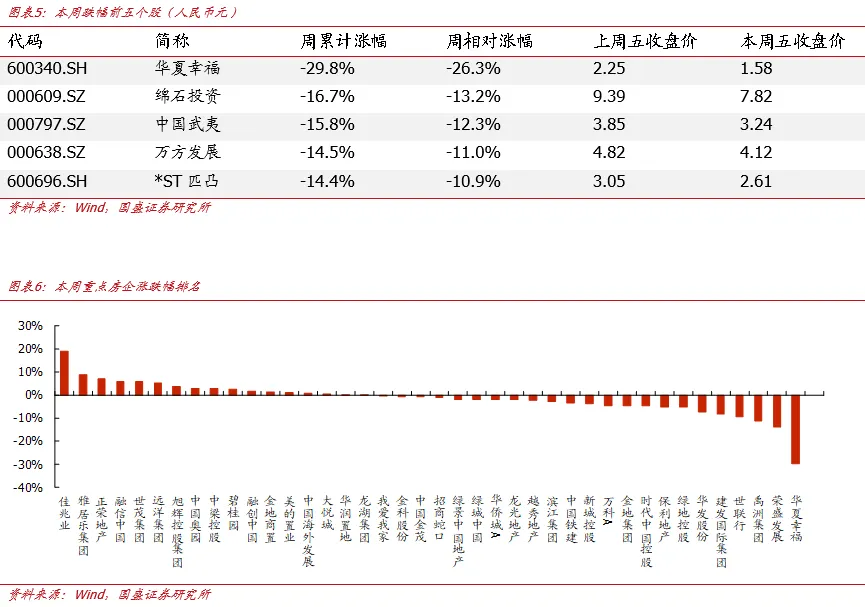

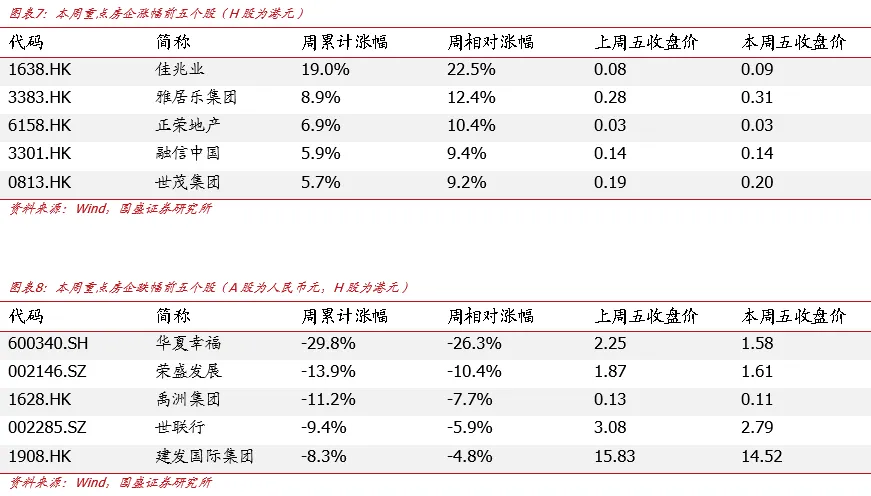

本周申万房地产指数累计变动幅度为-3.5%,落后沪深300指数2.95个百分点,在31个申万一级行业排名第30名。本周上涨个股共30支,较上周减少74支,下跌股数为82支。本周市场上房地产股涨幅居前五的为亚太实业、阳光股份、大名城、银亿股份、大港股份,涨幅分别为11.4%、10.2%、8.8%、8.4%、6.7%。跌幅前五为华夏幸福、绵石投资、中国武夷、万方发展、*ST匹凸,跌幅分别为-29.8%、-16.7%、-15.8%、-14.5%、-14.4%。本周重点40家A/H房企中共计上涨17支,较上周减少12支,涨幅位居前五的为佳兆业、雅居乐集团、正荣地产、融信中国、世茂集团,涨幅分别为19.0%、8.9%、6.9%、5.9%、5.7%。跌幅前五为华夏幸福、荣盛发展、禹洲集团、世联行、建发国际集团,跌幅分别为-29.8%、-13.9%、-11.2%、-9.4%、-8.3%。3.重点城市新房二手房成交跟踪

3.1新房成交(商品住宅口径)

本周30个城市新房成交面积为119.1万平方米,环比提升2.4%,同比下降38.1%,其中样本一线城市的新房成交面积为38.2万方,环比+8.5%,同比-40.1%;样本二线城市为56.1万方,环比+1.1%,同比-29.0%;样本三线城市为24.8万方,环比-3.3%,同比-49.9%。1月累计新房成交面积方面,样本30城共计251.0万方,同比-41.3%;一线城市为79.8万方,同比-43.0%;二线城市为117.5万方,同比-37.5%;三线城市为53.7万方,同比-46.1%。从今年累计2周新房成交面积同比看,样本30城共计235.5万方,同比-55.9%;一线城市为73.5万方,同比-50.2%;二线城市为111.6万方,同比-57.0%;三线城市为50.4万方,同比-60.3%。其中一线城市中,北京(-45.5%)、上海(-37.0%)、广州(-56.8%)、深圳(-70.3%)。

3.2二手房成交(商品住宅口径)

本周15个样本城市二手房成交面积合计205.8万方,环比增长3.8%,同比下降7.6%。其中样本一线城市的本周二手房成交面积为89.9万方,环比+16.1%;样本二线城市为81.3万方,环比-5.9%;样本三线城市为34.6万方,环比+0.7%。前两周累计二手房成交面积为404.0万方,同比下降4.3%;其中样本一线城市的累计二手房成交面积为167.2万方,同比-17.4%;样本二线城市为167.8万方,同比-1.6%;样本三线城市为69.0万方,同比+40.6%。4. 重点公司境内信用债情况

根据wind统计数据,本周(1.12-1.18)共发行房企信用债14只,环比增加3只;发行规模共计121.10亿元,环比增加54.8亿元,总偿还量148.11亿元,环比增加84.87亿元,净融资额为-27.01亿元,环比减少30.07亿元。主体评级方面,本周房企债券发行已披露的主体评级以AAA(72.3%)为主要构成。债券类型方面,本周房企债券发行以私募债(69.0%)为主要构成。债券期限方面,本周以3-5年(60.8%)的债券为主。

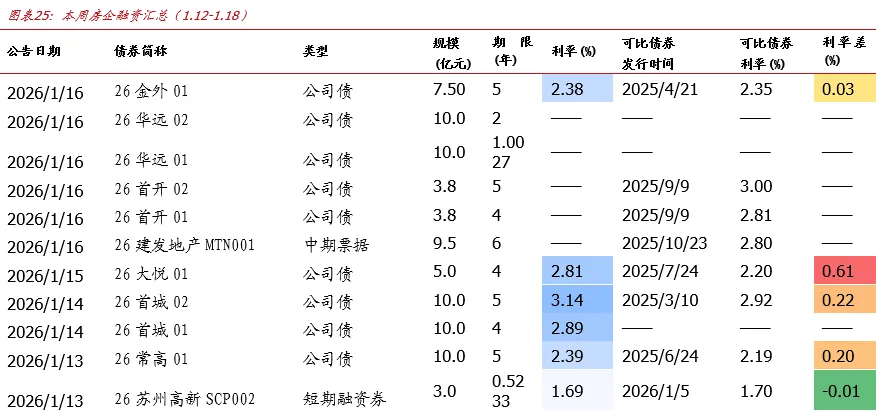

融资成本方面,本周发行利率有所上升。其中26大悦01 4年期公司债(61bp)的债券利率较公司之前发行的同类型同期限的可比债券利率有所上升。

6.投资建议

维持行业“增持”评级。我们认为重点关注房地产相关股票有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为2026年仍然是以政策为核心主导力量,板块反复做政策beta,配置方向可选:(1)地产开发:H股的绿城中国、建发国际集团、华润置地、越秀地产、中国海外发展、中国金茂;A股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城建发展、城投控股;(3)中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、保利物业、中海物业等。政策落地不及预期、需求复苏不及预期、房企出险风险蔓延

分析师 金晶 执业证书编号:S0680522030001分析师 夏陶 执业证书编号:S0680524070006具体分析详见国盛证券研究所2026年1月18日发布的《2026W2:本周新房成交同比-38.1%,三部门延续居民换购住房个税退税》报告特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。重要声明:本订阅号是国盛证券地产组团队设立的。本订阅号不是国盛地产组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?