【房产不快讯】卡尔加里地产经纪协会2026年市场预测--从“卖方市场”走向“结构性平衡”

- 2026-05-14 04:46:14

2026年,卡尔加里的房地产市场,正在进入一个与过去几年明显不同的新阶段。

卡尔加里地产经纪协会(CREB®)近日正式发布了《2026年卡尔加里及周边地区年度展望报告》。这份报告由卡尔加里地产经纪协会首席经济师 Ann-Marie Lurie撰写,从宏观经济、人口变化、住房供应结构和政策环境等多个维度,对未来一年的房地产走势进行了系统分析。

如果用一句话概括这份报告的核心判断,那就是:

卡尔加里房地产市场正在从“长期供不应求”转向“供应逐步释放、需求回归常态”的结构性平衡阶段。

这并不意味着房价会全面下跌,也不意味着机会消失,而是意味着——不同房型、不同人群、不同策略之间的差异,将被明显放大。

下面老方来带你解读一下这个报告的内容:

一、从卖方市场到“更平衡的市场”:拐点已经出现

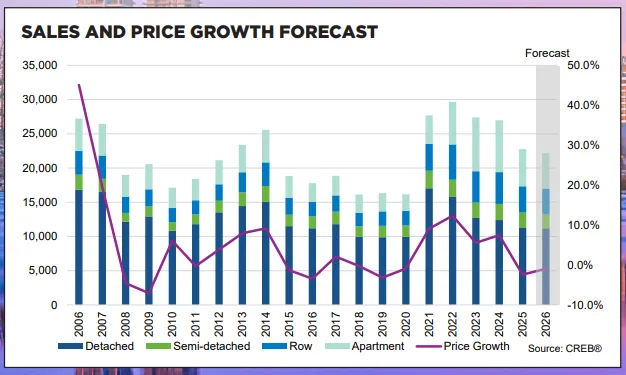

2025年,随着新房、租赁和二手房市场供应改善,卡尔加里的住房市场从明显的卖方市场转向更加平衡的状态。同时,由于人口迁入速度放缓,需求也回归到更为正常的水平。

这一变化显著缓解了房价压力,尤其是在公寓和排屋板块,这两个板块的供应增幅相较长期趋势最为明显。

进入2026年,高密度住宅的供应水平预计仍将保持在高位。2025年创纪录的新屋开工量将在2026年持续转化为完工房源,进一步增加租赁和新房市场的供给。

库存的高位将促使2026年新屋开工量降温,并在2026年末至2027年逐步缓解供应增长压力。

过去几年的人口增长和就业扩张预计仍将支撑住房成交量维持在长期平均水平附近。但由于移民和就业增长动能减弱,需求不太可能再出现明显上升。

近期由省政府与联邦政府签署的有关新输油管道建设与监管政策调整的谅解备忘录(MOU),为阿尔伯塔省和卡尔加里带来了潜在的上行空间。

但即便相关项目取得进展,其经济效应在2026年内预计仍不会显著影响住房市场。

新房、二手房及租赁市场的高供应叠加相对稳定的需求,将延长当前二手房库存的消化周期。

总体而言,2026年卡尔加里房地产市场预计将继续维持“平衡至买方市场”状态,但不同物业类型具体表现会不一而足。

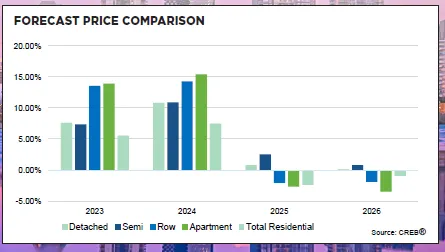

公寓和排屋市场新增供应预计将继续对二手价格形成下行压力;而独立屋和半独立屋市场由于供需相对平衡,年价格预计趋于稳定。

不过,公寓和排屋价格的进一步年度下跌,仍将对整体住宅价格形成拖累,预计2026年整体住宅价格将较2025年小幅回落。

二、阿尔伯塔各项因素分析

(一)经济概览(Economic Summary)

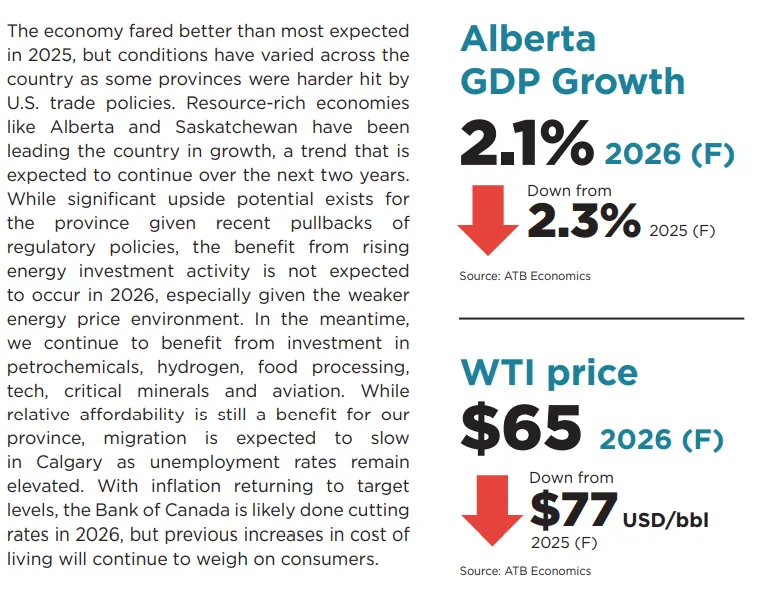

2025年加拿大整体经济表现好于大多数人的预期,但各省表现分化明显,一些省份受到美国贸易政策的冲击更大。像阿尔伯塔省和萨斯喀彻温省这样资源丰富的地区,在全国经济增长中继续保持领先地位,这一趋势预计将在未来两年延续。

尽管近期监管政策回撤为阿省带来明显的上行潜力,但在能源价格环境走弱的背景下,2026年能源投资活动的增长预计仍将受限。

与此同时,阿省仍在以下领域持续受益于投资:石化、氢能 食品加工、科技、关键矿产、航空产业。

相对可负担性仍是阿省的优势,但由于失业率仍处高位,卡尔加里的人口迁入预计将放缓。

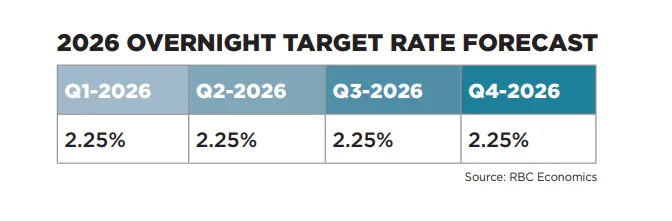

随着通胀回落至目标区间,加拿大央行在2026年预计将结束降息周期,但此前生活成本上涨对消费者的压力仍将持续。

得益于多元化投资结构及能源产业支撑,阿尔伯塔省预计将在2026年继续作为全国经济增长的领头羊。

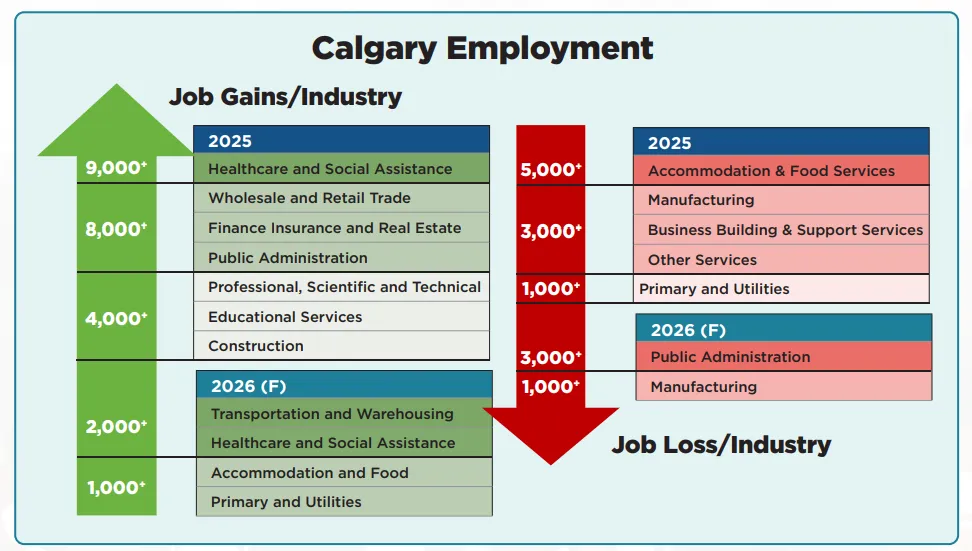

(二)就业(Employment)

2025年,卡尔加里的就业增长超出预期,全年平均增长约 4%。尽管部分行业出现明显裁员,但裁员主要集中在:住宿与餐饮服务业、制造业、商业及其他服务业。 与此同时,就业增长主要来自:医疗与社会援助行业

虽然随着人口增长,医疗、房地产、零售和政府部门的就业增长在预期之内,但专业类岗位(如科研、技术、专业服务)的增长幅度超出预期。

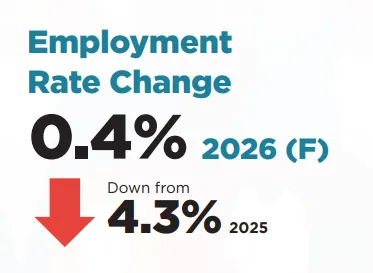

预计2026就业增长将明显放缓,就业放缓预计将抑制住房需求。由于近期人口增长推动劳动力规模快速扩大,而新增岗位数量未能同步增长,卡尔加里的失业率在2025年保持高位。

随着人口迁移放缓,2026年劳动力规模预计不再扩大,但就业增长乏力将使失业率维持在较高水平。

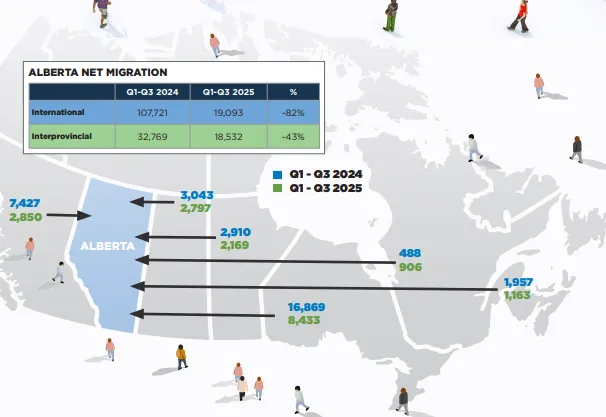

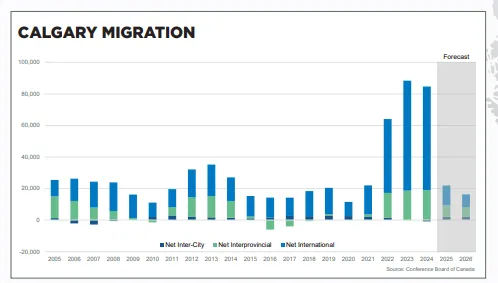

(三)人口(Population)

2022–2024年间的强劲人口增长,是近几年住房供应紧张的主要原因之一。

2025年的初步数据显示:迁入阿省的人口数量下降幅度高于预期。

2026年趋势:临时居民离境人数增加;国际移民配额减少;省际迁移因就业疲弱而放缓。

2026年趋势:临时居民离境人数增加;国际移民配额减少;省际迁移因就业疲弱而放缓。

因此,2026年卡尔加里及阿省的人口迁移水平预计将进一步下降。人口迁移放缓恰逢住房供应快速上升,将在2026年对本地房地产市场形成下行压力。

但这并不等同于疫情前的情形——当时阿省在省际迁移中出现净流出。当前只是回归长期正常水平。

三、房屋市场分析

(一)新建住宅

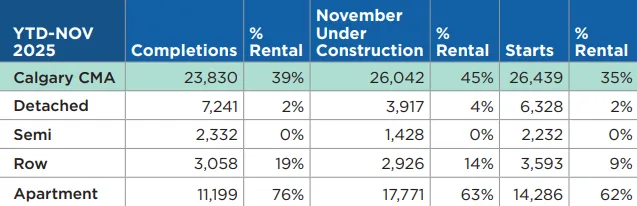

阿尔伯塔2025年新屋开工量超出预期,截至11月,新建房屋26439套,超过2024年全年(24369套)。

2026年随着人口迁移放缓,市场部分板块出现供应过剩。2026年新屋开工量预计将明显回落。尽管如此,截至2025 年底:仍有超过26000套住宅在建,其中45%为租赁用,63% 的公寓在建项目为租赁住宅。

预计影响:租赁空置率上升,租金承压,租转购节奏放缓,投资需求下降,新房密集区域的二手房价格承压。

(二)租赁市场(Rental)

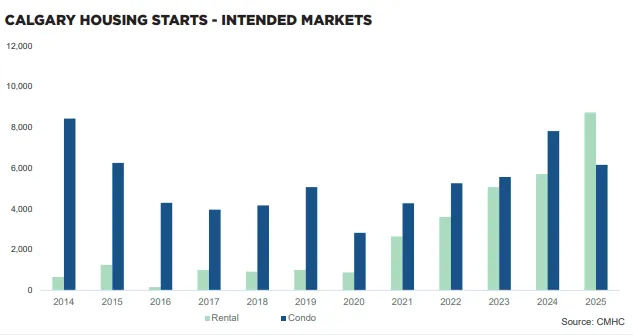

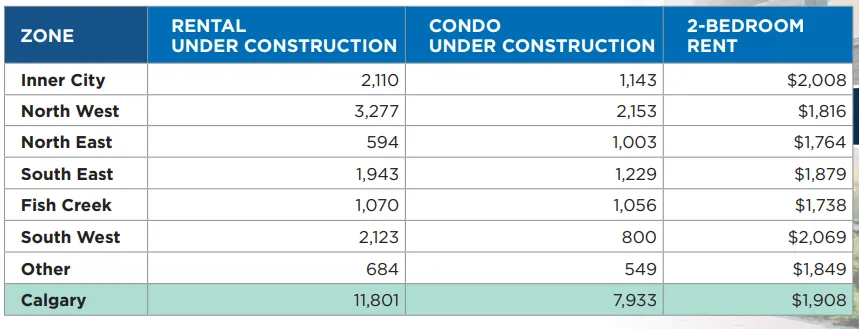

近年来,专用租赁住宅建设因租金上涨与低空置率而达到历史高位。但国际移民突然放缓,恰逢大量新租赁房源入市,导致:空置率上升,租金下降 目前在建专用租赁住宅有11801套,吸收周期将明显延,2026年空置率预计维持高位。

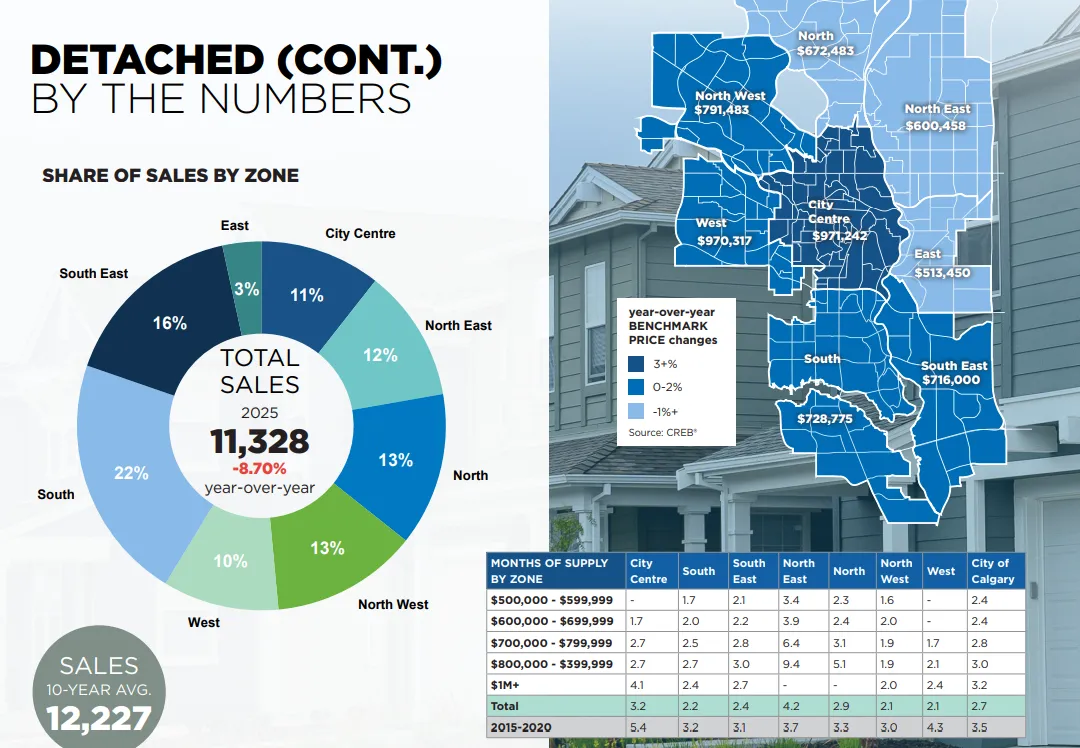

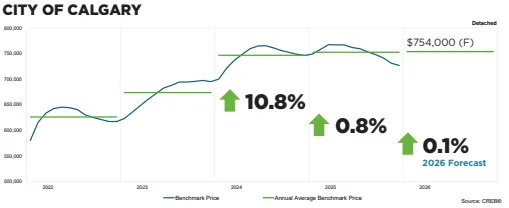

(三)独立屋 (Detached)

2025年独立屋销量低于预期,供应有所改善,市场更趋平衡,价格在年末有所回落,但全年仍小幅上涨。

2026年预计成交量与2025年接近,供应充足,价格基本持平。

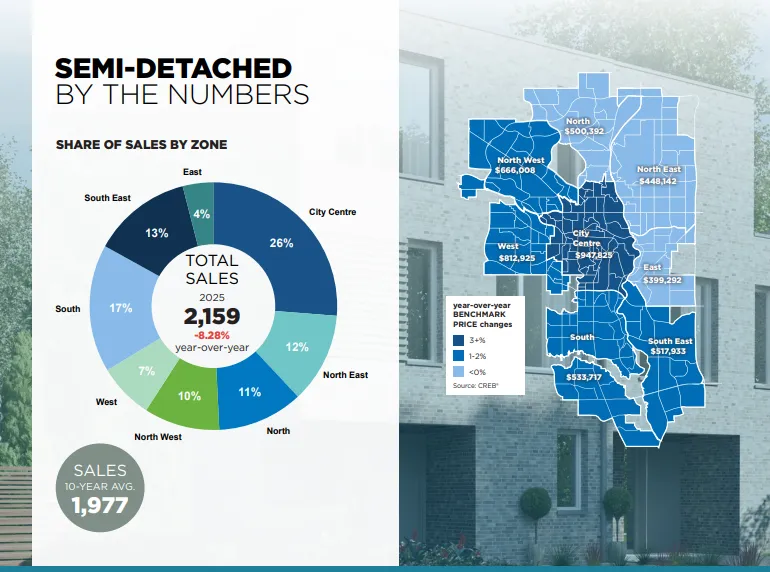

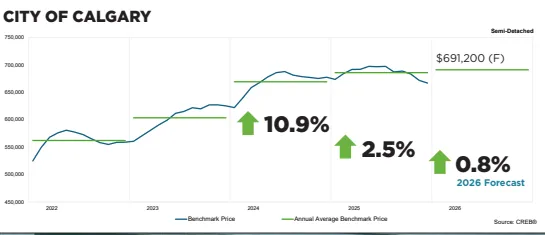

(四)双拼(Semi-Detached)

双拼屋仅占转售市场9%,供应相对稀缺。

2025年双拼屋的新建增速慢于公寓、排屋,库存回到长期正常水平,年均价格上涨约2.5%。市中心高价房供应偏多,低价位仍偏向卖方市场。

2026年预测:需求趋于长期均值,价格基本稳定。预测涨幅约上涨0.8%。

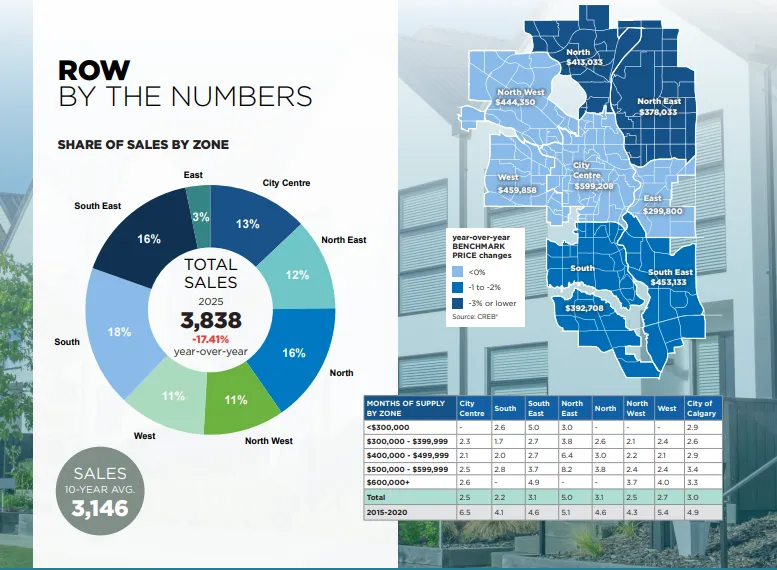

(五)联排 (Row)

2025年联排成交下降,平均价格同比为-2%。但仍高于2021年前,新挂牌创纪录,库存回到2019年水平。东北、北区跌幅最大约 4%。

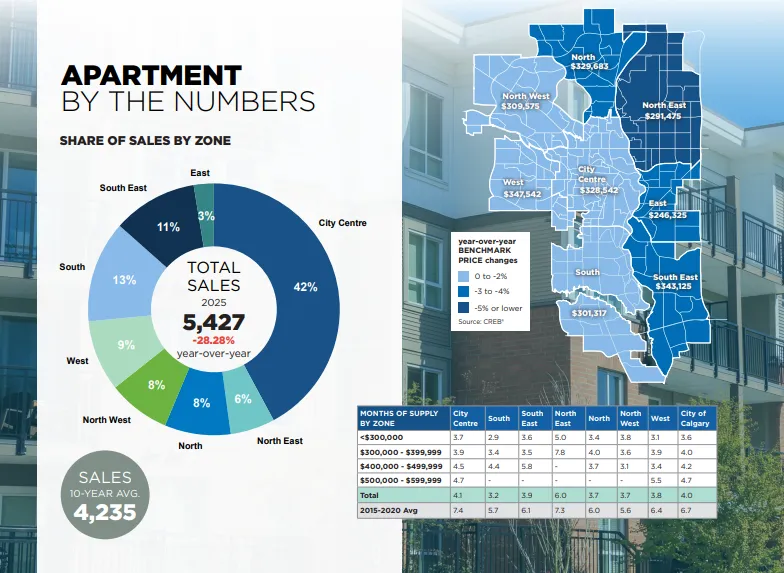

(六)公寓市场(Apartment)

公寓2022–2024年销售强劲,2025年明显降温。2025 年二手公寓成交量合计为 5,426 宗,相比 2024 年的高位 下降了 29%。尽管成交水平仍然好于2022年之前的任何一年,但随着新房源供应持续处于高位,市场开始降温,库存数量攀升至历史新高。新房、二手房以及出租房源供应的增加,在 2025 年的大部分时间里对二手房价格形成了下行压力,并在 2025 年年底进一步显现出来。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 东京23区2025年二手房均价破亿,涨幅34.6%

- 【上海客服招聘】房产客服主管/物流咨询客服/电商售后助理,附近招工,白班,可日结,月薪8900-14200

- 【法拍房产】2月9日临沂市沂水县东方瑞海·温泉小镇住宅小区拍卖

- 二手房签合同必加的四句话

- 【二手房】坂田·万科第五园八期·景台 急售卖笋盘

- 14年房产人破圈记

- 【法拍房产】1月29日临沂临港区铂佳金街部分房产拍卖

- 【房产调查】26年上海房价走势会如何?

- 【蒙城房产】Shaughnessy Village超绝地段!举步即达麦吉尔、康大,都会精英与学者的理想居所.

- 十年房产中介说漏嘴:二手房如果房龄超过这个年限,建议就别买了