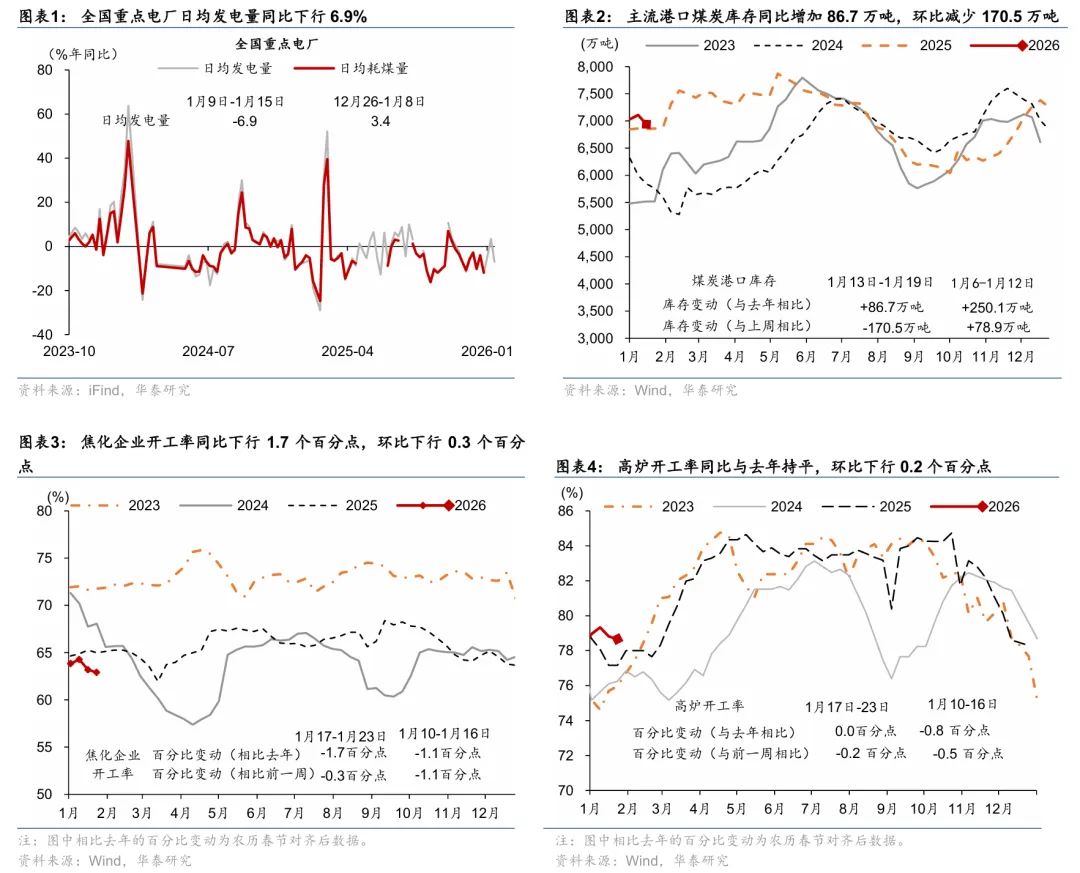

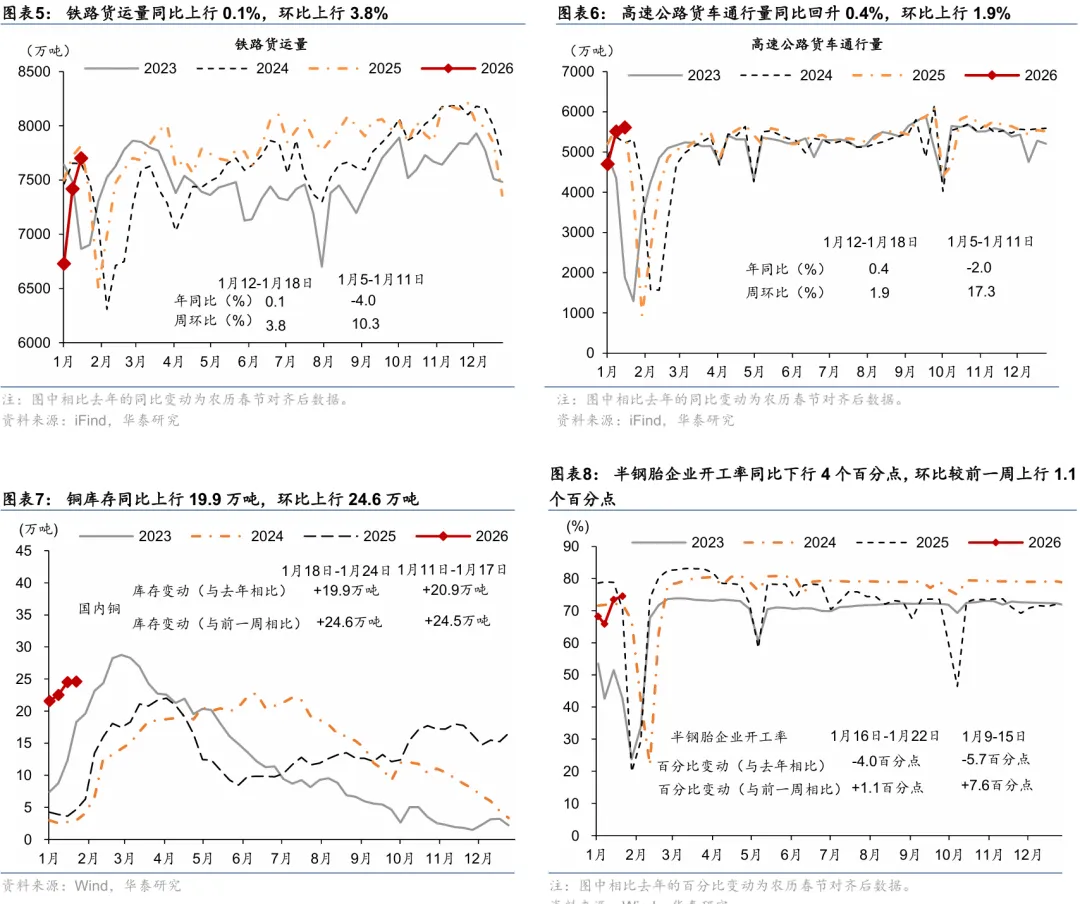

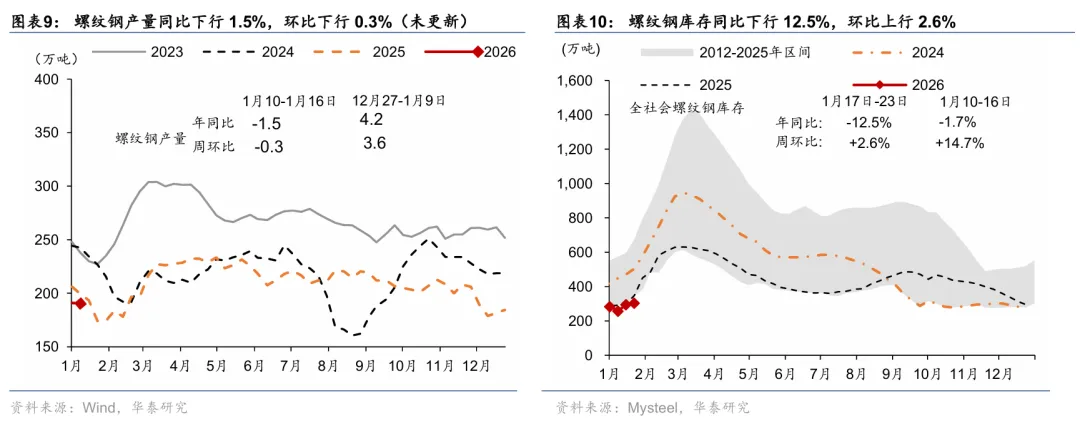

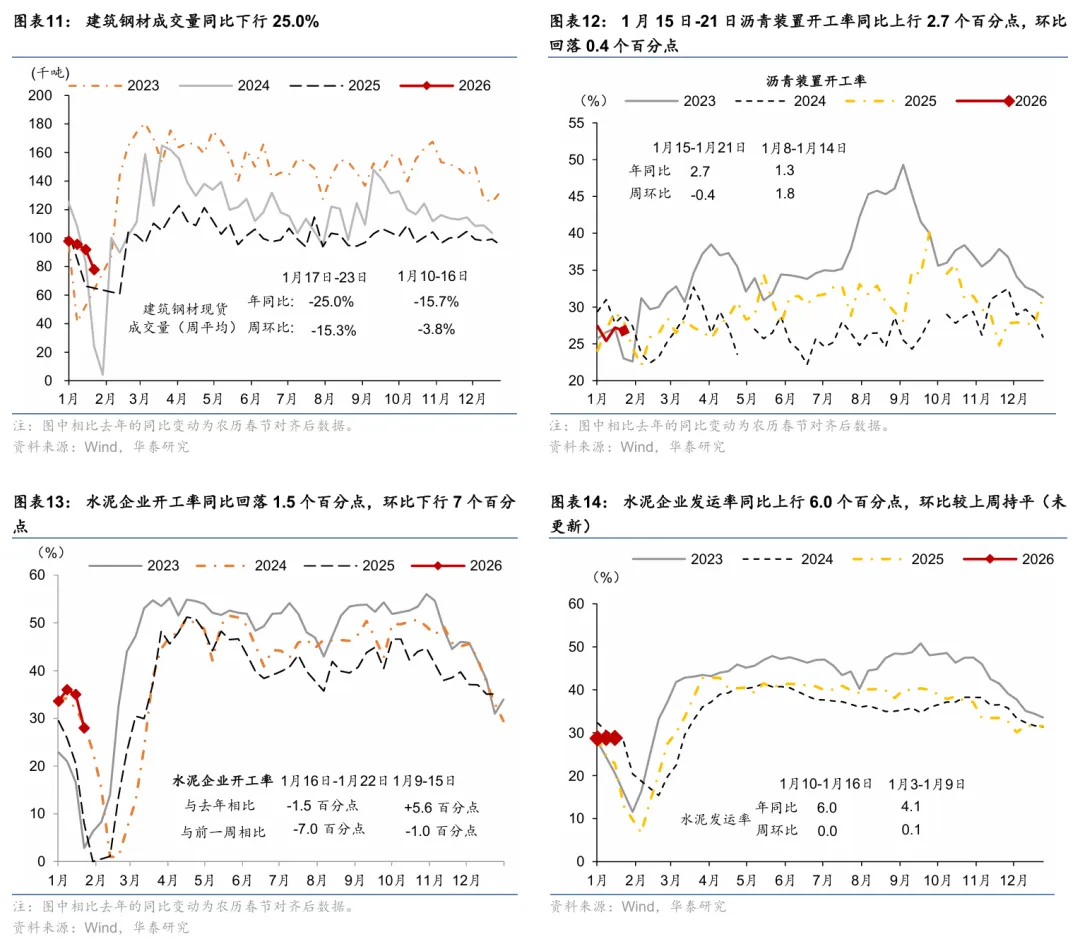

一周概览

2023年中央经济工作会议召开,强调高质量发展目标,结构性政策或为抓手;北京上海出台地产需求侧政策,11月MLF平价续作、净投放8000亿元,11月低基数下各项经济活动指标同比回升。高频数据层面,上周生产和出行总体回落,商品房成交边际改善。农产品价格季节性上升。此外,11月财政扩张速度边际放缓,社融同比增速小幅回升、但主要受政府债推升。

高频经济活动跟踪

工业生产及物流指标总体季节性回落,新房、二手房成交面积同比增速边际回升。出行方面,上周18城地铁客运量环比回落0.2%、国内航班数量环比走低1.6%;12月4-10日,乘用车销量同比放缓至6.8%。出口方面,12月至今HDET均值同比回落至负区间,外需或边际走弱。物流景气度及工业生产总体季节性回落:整车货运流量/公共物流园区指数同比较前一周的22%/17%回落至2.7%/4.9%,高炉和焦化企业开工率环比走弱,全国重点电厂日均耗煤/发电量同比转负。地产方面,上周60城新房成交面积同比降幅较前一周的25.9%收窄至22.1%,26城二手房成交面积同比上行至23.4%;12月4-10日,百城土地周均成交季节性走强。

价格指标及变化

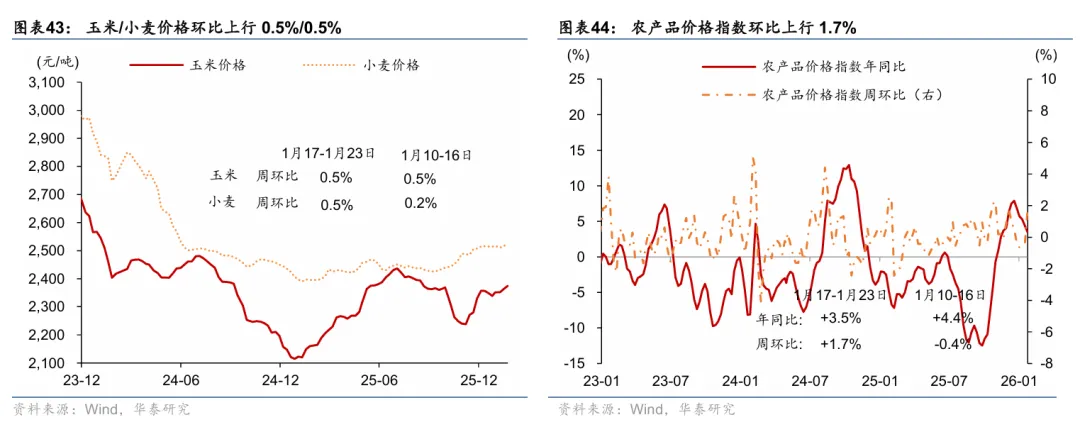

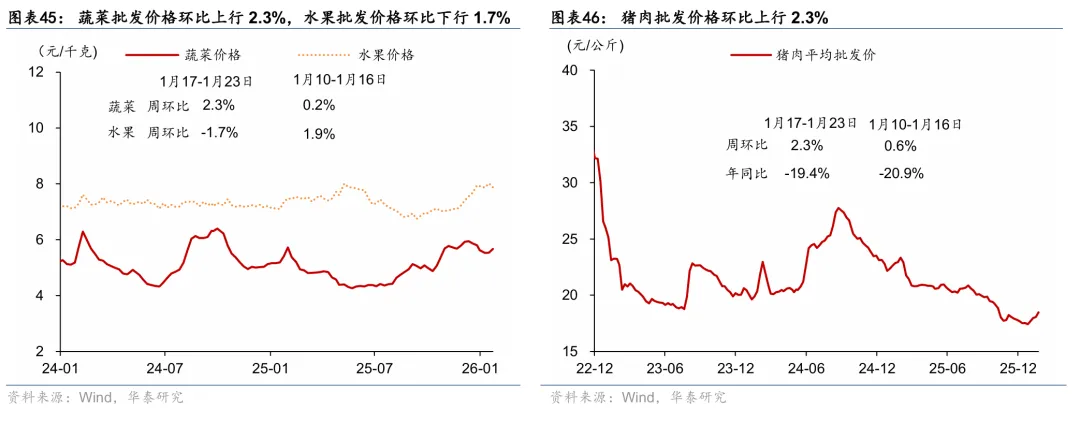

国际油价止跌、农产品价格上升。上周布伦特原油价格环比回升0.9%至75.6美元/桶。国内铜价环比大幅上行4.9%,但水泥/螺纹钢价格回落1%/2.6%;食品方面,猪肉价格回升0.2%,新鲜蔬果提价、农产品价格指数+2.6%。

金融市场及资金成本

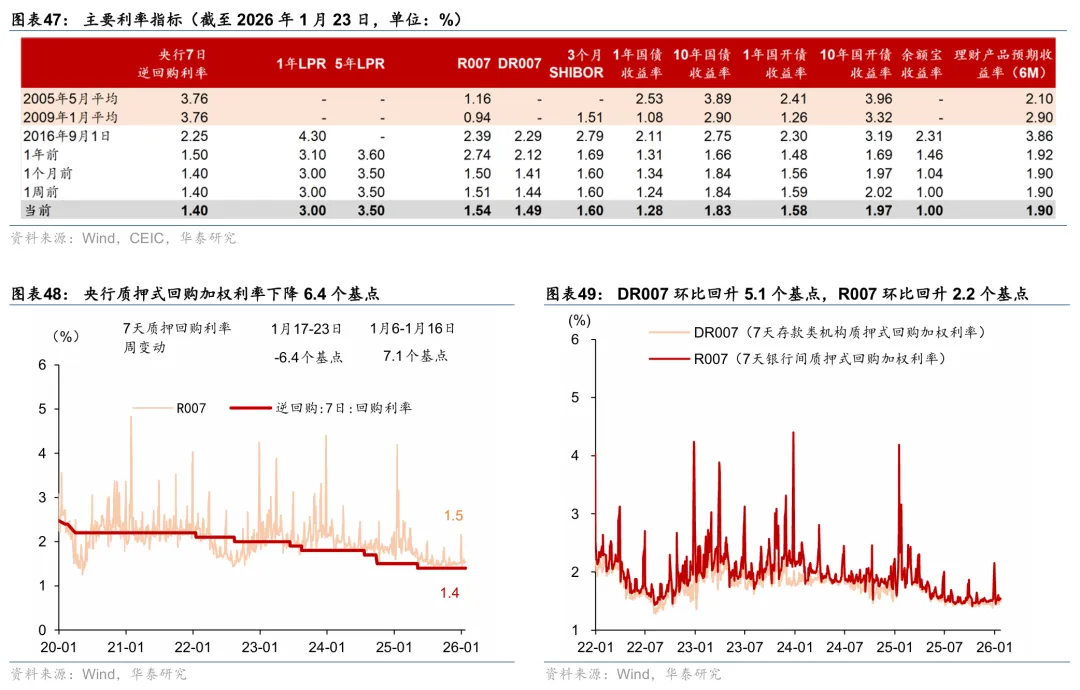

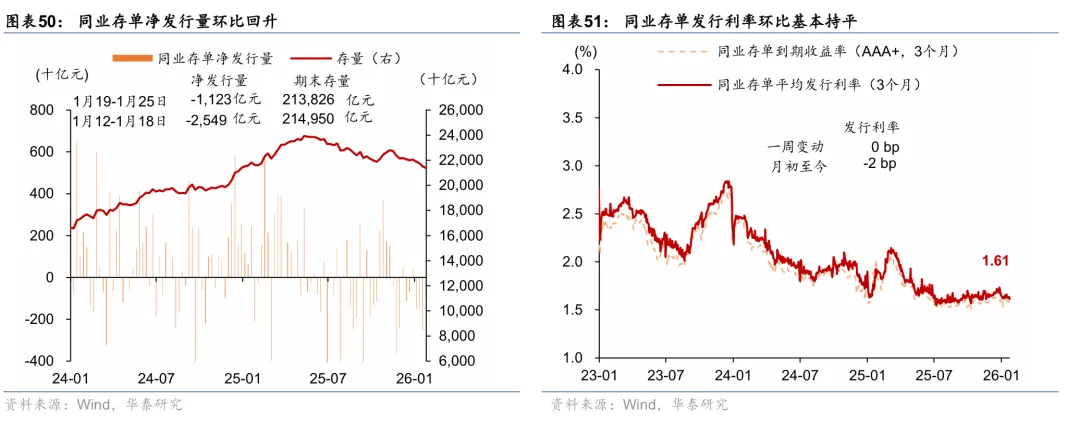

银行间流动性偏松,公开市场净投放货币1990亿元。同业存单发行利率边际下行。银行间利率环比小幅回落,R007/DR007下降9.1/5.7个基点。1/10年期国债收益率期限利差小幅走阔,国债收益率曲线趋平。同业存单发行利率下降1bp至2.83%。上周信用债发行量环比转负,地产债和海外债融资额有所回落。上周人民币兑美元升值0.9%,但对一篮子货币回撤0.8%。

中观行业景气度追踪

有色、黑色金属和种植业等行业景气度仍较高;铝、铜价格走强,持续去库,其中铝/铜价格位于2013年至今的81%-84%的高分位水平;煤炭、航运港口等供给和价格均位于较高分位数。粮价回落但仍在高位,生猪利润边际改善。

上周主要宏观数据及事件回顾

数据:1)11月工业增加值同比增速上行至6.6%;社零同比增速上行至10.1%、固定资产投资单月同比回升至2.9%;2)11月“一般预算+政府性基金”赤字录得1.23万亿元,同比多增1363亿元,扩张幅度边际回落。3)11月社融同比增速小幅上升至9.4%,主要靠政府债扩容支撑。

事件:1)中央经济工作会议着重强调高质量发展的目标,结构性政策发力,而地产及金融领域防风险仍为首要任务。2)北京、上海出台地产需求侧政策,包括优化普宅认定标准、下调首套二套房首付比例下限,调降房贷利率。

本周宏观主要观察点

本周关注12月LPR报价(12/20)。

风险提示:欧美经济超预期走弱拖累外需、地产需求超预期回落。