上周北京楼市的成绩单不算惊天动地,但数据里藏着的分化逻辑和趋势信号,比 “暴涨”“抢房” 的噱头更靠谱。没有普涨狂欢,只有 “核心区稳、远郊凉,改善撑场、刚需务实” 的真实图景,咱们边看数据边聊真相。

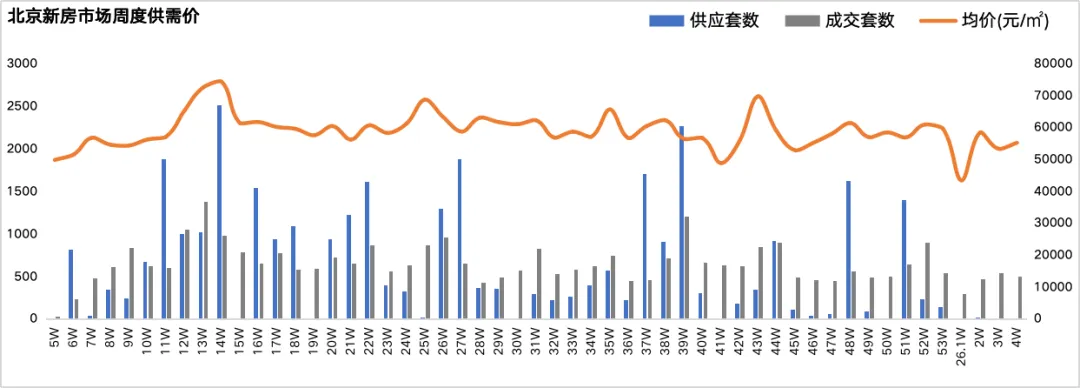

上周(1.19-1.25)北京新房市场无新增供应,成交504套,面积约6.28万㎡,环比微降7%。成交均价却稳中有升,达到55185元/㎡,环比上涨3%,成交金额36.65亿元,与上周基本持平。

这种“量跌价稳”的局面,反映出市场进入平稳期,买方观望情绪仍在,但价格体系保持坚挺,并未出现普遍性降价。

热点项目依然能打:

长安华曦府金安、北京润园、中建运河玖院位列成交金额前三,合计网签6.71亿元。

其中华曦府金安表现突出,集中签约81套,整盘累计已达158套;

北京润园一期网签率达65%,二期预计3月入市,蓄客情况值得关注。

当前新房市场的关键词是 “分化” —— 位置好、产品力强、性价比高的项目依然不愁卖,而缺乏亮点的项目去化缓慢,市场购买力向优质资产集中的趋势愈发明显。

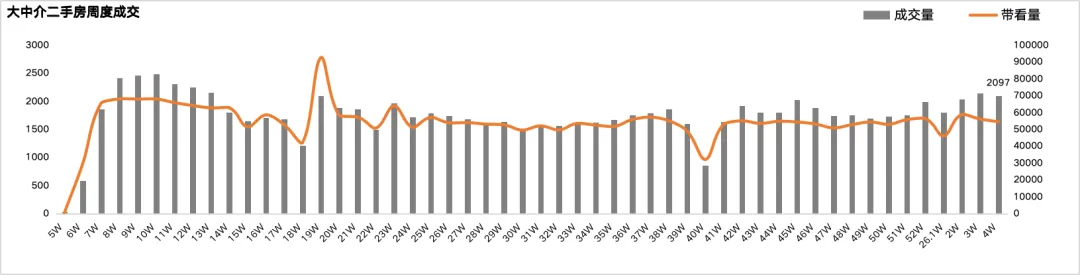

与新房相反,上周二手房市场表现活跃。

二手房网签量3906套,环比增长8%。二手房大中介成交量2097套,连续三周站上2000套关口,回暖趋势已经坐实。

但有个细节耐人寻味:大中介带看量 54482 组,相对处于高位,但和近 3 个月均值相比,环比降了 37%。

带看少了,成交反而涨了,这一方面说明现在的买房人看房,目的明确,不再浪费时间在无效带看上。另一方面,也说明虽然成交量有所回升,但潜在买家入市节奏放缓,或与年底节点、天气因素及对市场预期不确定有关。

土地市场释放的信号,往往预示着未来1-2年的楼市格局。近期土地市场释放的信号很明确:政府要 “稳库存、优结构”,开发商拿地更理性,核心板块的价值也越来越凸显。

1、2026 年供地计划 “缩量”,去库存是核心目标

北京规自委发布的 2026 年供地计划显示,今年住宅用地计划供应 750-790 公顷,比去年有所减少。

这波操作不是 “收紧供应”,而是精准施策。现在北京楼市的问题不是供应不足,而是库存结构不均 —— 远郊库存积压,核心区供不应求。减少供地总量,本质是帮市场去库存,避免供需失衡加剧,对稳定房价是好事。

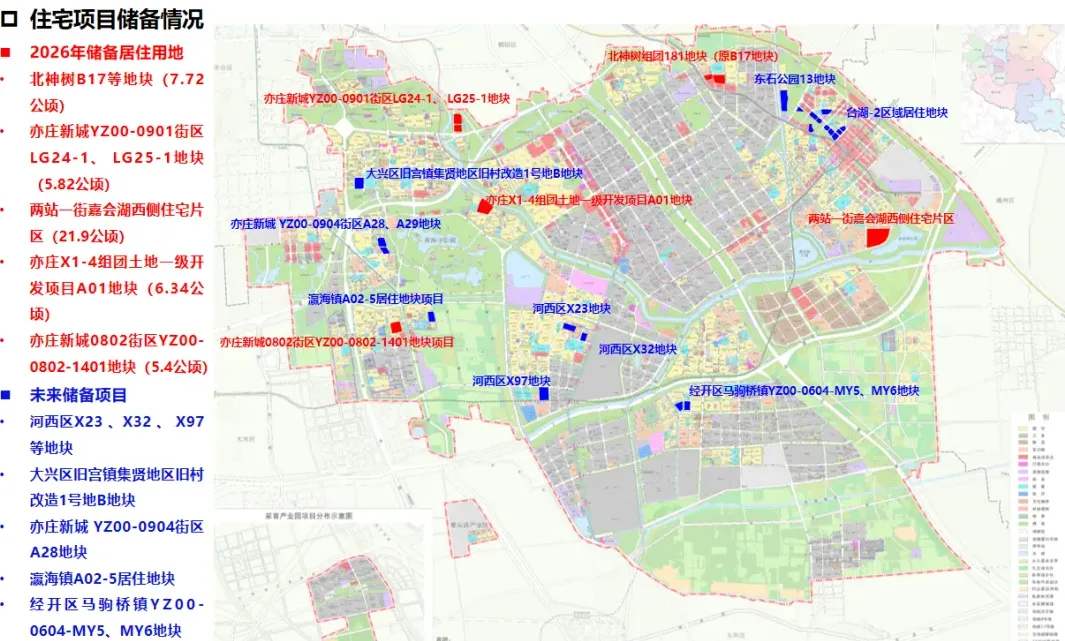

2、亦庄砸出 11 宗地块,产业支撑才是硬底气

北京亦庄开发区公布了未来 2 年的土地供应清单,足足 11 宗地块,2026 年先推 5 宗,涉及北神树、嘉会湖西区等区域,中远期还有 6 宗补上。

为啥亦庄敢密集供地?看看经济数据就懂了:2025 年亦庄 GDP 突破 4000 亿,增速 10.7% 领跑国家级经开区,高端汽车、新能源、智能制造这些产业都是 “吸人利器”。

产业能留住人,住房需求就有支撑 —— 这些地块周边要么是成熟居住区,要么是产业园区,未来入市后大概率会成为改善、刚需的热门选择,比远郊 “画饼” 式供地靠谱多了。

值得关注的是,这些地块都挨着现有热门楼盘:B17 地块在北京润府西侧,嘉会湖地块在璀璨时代南侧,未来入市后肯定会形成 “贴身竞争”,买房人可以坐等比价,不用急着下手。

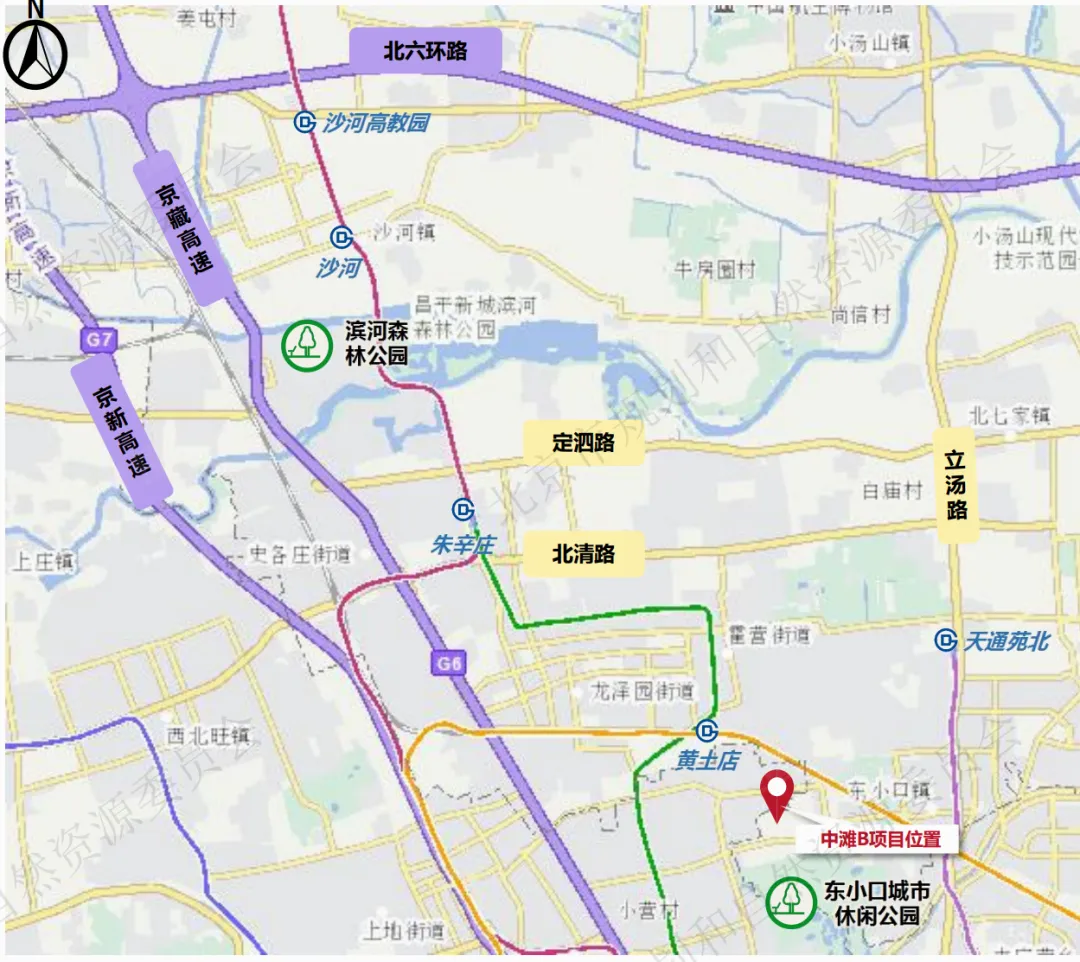

城建东小口地块定名 “龍樾海序”,主打70-140㎡刚需、刚改产品,预计3月底入市。昌平已成红海,城建能否凭借产品系杀出重围,有待观察。

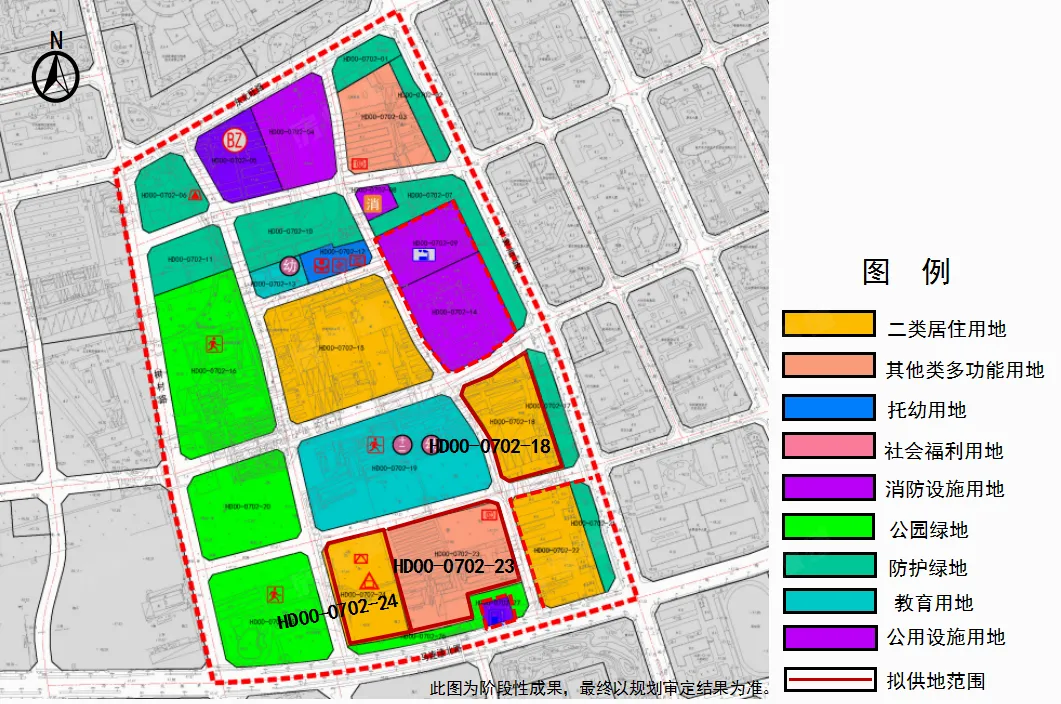

海淀上地0702地块规划为6-9层洋房,预计售价11万/㎡,较周边项目小幅上涨,考验海淀改善客群的购买力。

房山颐知筑因销售不佳启动调规,增加阳台赠送以提升竞争力。反映出市场疲软板块,产品力“内卷”加剧,但调规也可能对前期已购房业主造成影响。

大兴西红门兴创和盛臻品正式亮相,预计售价5.3万/㎡。板块价格已从高点6万+回落, “板块红利透支” 后,项目需靠产品和价格本身取胜。

综合来看,当前北京楼市呈现几个清晰趋势:

第一,市场进入“精挑细选”时代。 无论是新房还是二手房,普涨行情早已结束。产品力、地段、性价比成为购房者权衡的核心,市场分化将持续加剧。

第二,土地供应“量减质升”。未来新房将更多集中在重点发展区域,纯靠规划概念拉动的远郊板块将面临挑战。买房跟着规划走,更要跟着产业和人口走。

第三,政策仍有想象空间。 LPR虽连续8个月未变,但央行已表态“降准降息还有一定空间”。信贷政策的微妙变化,可能成为影响市场情绪的重要变量。

对于购房者而言,当下既是挑战也是机遇。市场趋于理性,给了真正有需求的买家更充分的挑选和议价空间。但选择的重要性也空前突出——在分化的市场中, “买对”远比“买早”更重要。