房地产,是否到了可投资的时候?

先从几组简单的数据入手,算一下账,一起感受一下:

1、房地产行业,现在还是宇宙第一营收的产业。2025年全球GDP在116万亿美元左右,全球房地产行业的产值在7-9万亿美元左右,在全球维度上地产行业占全部GDP在6-8%之间。

我们国内2025年GDP 140.2万亿元,房地产业增加值还有 8.3万亿元,比重占5.92%。

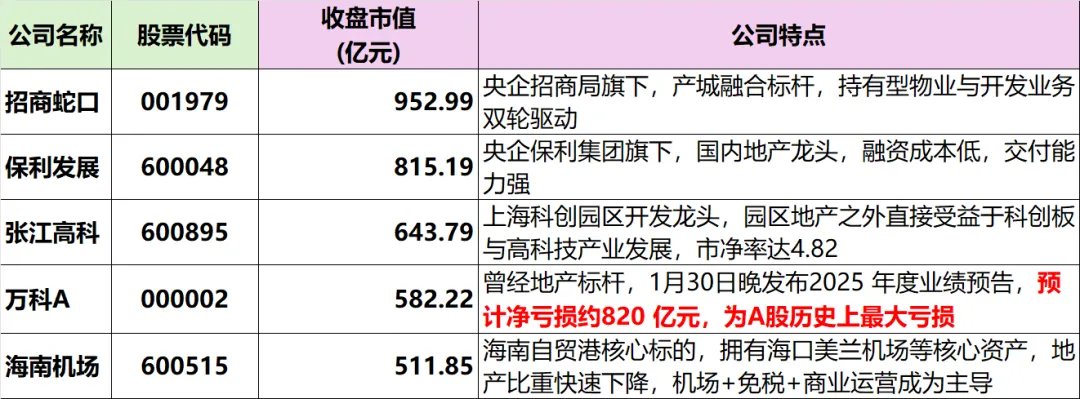

2、这么大的产业,在百万亿市值规模的A股市场,到了没有一家千亿元市值以上的地产类公司。

万科A最新2025的业绩预告披露,沦落到A股历史上亏损之最了。

截至2026 年 1 月 30 日收盘(A 股 2026 年 1 月份最后一个交易日),全部A股TOP5的地产类上市公司市值如下:

就在1月30日晚上,万科A发布2025年度业绩预告,净亏损达到了820亿元,这是万科接着2024年首次亏损494.78亿元之后再度大幅亏损。万科从1991年上市以来到2023年累计盈利3194.78 亿元,

累计分红1031亿元,2024-2025两年的亏损就有1315亿元。

这样亏损下去,短时间内还看不到头。

这无不提醒着我们,对于地产行业现在还处于高负债的杠杆经营中,根本的是真正能活下去,持续健康的活好才算是留得的青山在。

3、如果以房产价格拐点的2021年9月为起点,跨越了5年时间。

中证全指房地产指数(CSI:931775)总市值,截至2026年1月30日收盘1.14万亿,只有同期沪深A股113.5万亿总市值的1%。

哪怕认为房地产就只有砖头水泥的,这个比例与房地产占GDP的比重整整差了半个数量级以上,无论如何都有点说不过去的。

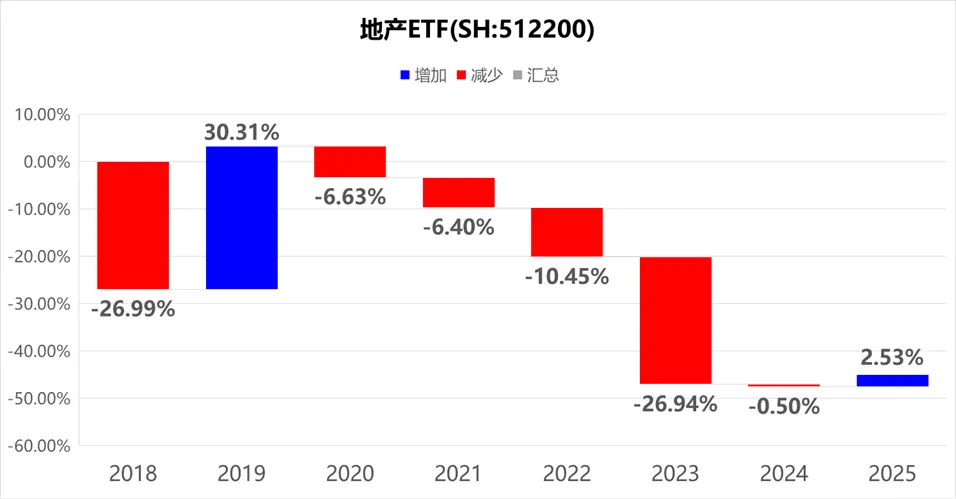

有多年行业统计数据来对比,A股最大的中证全指房地产ETF(2017年8月成立,几乎连跌了6年,从20年开始整体跌了40%以上)。

4、从增量扩张到存量博弈,供给端在断崖式收缩。

住房的居住属性以及大类资产配置的保值属性,并没有褪色。

国内住房供给从高峰已下降 60% 以上,新开工面积降幅达70%以上,土地市场持续降温。

全国百城新建商品住宅去库存周期(存销比)为28.7个月,但一线城市普遍收缩到15-18个月,基本接近正常水平。

人口向核心城市圈聚集的趋势还在持续,除了房产之外社会财富向高净值群体聚集更是事实。伴随现代社会发展,存在人居环境改善的诉求,不管是以小换大,因工作、小孩上学还是更好的生活环境的换房,还有大量的存量房的装修换新,住房本身的居住属性,需求永远在更是刚性的。

与此同时,不管是从哪个角度,房产作为资产配置中的另类资产,存在可抗通胀的保值属性,尤其是主要城市中的优质房产。

5、市场是否进入了可投资的区域?

国内百城房价指数的租金回报率达到了2.40%,已经明显高于当前十年国债收益率 1.8112%(2026年1月30日)。

在当前国内货币环境持续宽松的政策导向下,房地产市场的融资成本与购房成本均呈现出明显的下行趋势。首套房商业贷款利率,主流执行区间降低到了3.05%-3.30%,首套房5年以上住房公积金贷款利率为2.60%。首套房贷款利率的下行,有利于进一步激活购房需求。

作为短期流动资金贷款、经营性融资的重要定价基准,一年期贷款市场报价利率(LPR)最新到了3.00%(2026年1月30日),可有效降低企业的短期融资成本,缓解存量债务的利息压力和优化负债结构。

如果投资,可以投什么?

国内的地产行业,毕竟还是高杠杆行业。

我们不走寻常路,即不看常规的估值(大部分已经没法看了),也不对在周期漩涡中挣扎的各家地产公司在经营背景与努力程度进行评判(没有统一的对比尺度,更无法透视应有的内在风险),只关心是否还能在市场中持续的活好。

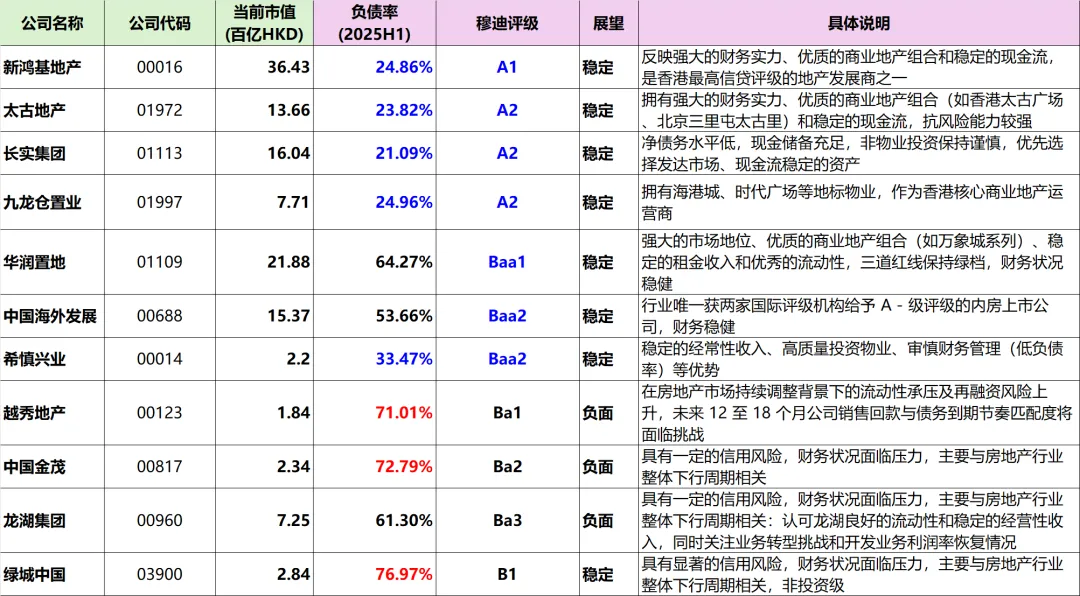

简化一下,选择两个指标审视:资产负债率,穆迪评级。

上榜的几家香港地产公司,负债率都出奇的低:新鸿基地产、太古地产、长实集团和九龙仓置业,只有20%出头;香港地产老资格的希慎兴业,也只有33.5%。这些公司,基本都是用自有资金在运营,非常地克制。保持持续稳定的盈利并良好现金流支撑,提供长年稳定的股息分红(多年平均在5.0%甚至更高)。

还有从地产到公用事业资产的成功转型,比如李嘉诚家族旗下的长实集团。

这里的公司,至少跨越了多个代际传承(比如太古地产,希慎兴业),时间跨度都在50年以上,经历了完整一个康波周期(50~60年)。

根据最近披露,在中国大陆买家涌入、利率下调及住房库存减少的提振下,香港住宅价格在2025年录得四年来首次年度上涨,显示香港住宅市场已开始从长期低迷中复苏,同时最近这几家港股地产公司都创了市值的多年新高。

另外,港股地产哪怕经历过多轮周期洗礼,也还有熬过来的公司因不同的原因在发展上出现偏差的,比如作为全球最大的另类资产管理公司黑石(Blackstone, BX.NYSE) ,据最新传闻正在收购港股的新世界发展 (0017.HK) 。

这里引入作为3大评级机构之首---穆迪的评估,以外部挑剔的财务角度来评估,作为某种压力测试。毕竟很多地产公司在港股上市,在不同阶段都安排了主体以美元计息的融资(在前几年美元升值再加美元利率加息周期中,进一步恶化了大部分地产公司的资产负债情况,所谓的“双杀”)。

穆迪评级中 Baa3 及以上的等级一般认为是可以投资的,其中 Baa3 是投资级的 “及格线”,而 Aaa/Aa/A等 等级的安全性更高,是投资级中的优质选择。哪怕再稍微放宽尺度,只要确信有穆迪评级的,整个A股和H股的地产公司都搜罗一起,如上面表格中罗列的就这么11家公司。其中评级最高的是新鸿基地产(A1),也是A股和港股市场中当前最高市值的公司。

港股市场比较好的地产公司,没有穆迪评级而有遗漏的,还有信和置业(00083)、嘉里建设(00683)和恒隆地产(00101)。

如果扣除负债率现在还高于70%的公司,以大陆市场为主的地产公司就只剩下:华润置地,中国海外发展,龙湖集团,不管从哪个角度都是国内上市地产公司的标杆。

不要小看这个负债,拿国内地产绝对标杆的华润置地为例:资产负债率从2020年度的70.51%到2025H1的64.27%,接近4.5年时间中平均每年只下降了1.4%,漫漫长路远。

在A股上市的地产公司,不管是在行业下行周期中对国际评级依赖降低而主动撤回评估,还是真正因为地产公司财务恶化到垃圾级而不再有评估更新的,结果是已经没有一家穆迪评级的上市地产公司了。

相信在上面的表格里,肯定有可以投资的地产公司。

写在最后

房地产,往往被经济学界和投资界称为周期之母(Cycle Mother)。

中国房地产市场仍在筑底过程中,市场对总量以及房产价格上的预期多有悲观。

一个强周期大体量的行业板块,具体底在哪里是无法猜测的、也不用去猜;而且哪怕是在底部,持续多长时间并不好判断,可能很快也可能再需要多年。

我们不妨从价值投资的基本底线出发,特别是国内地产企业普遍的高杠杆,降杠杆是未来很长时间都必须严肃对待的严酷现实,更何况都还没有走过一个相对完整的康波周期。

不管地产的三条红线是否放宽(本周的消息),还是传了已经有段时间的购买新房贷款贴息政策,从投资是否可买入的角度,都不应该纳入这些的正向预期。

房地产在每个国家是永续行业,又是这么大的规模。房子不应该仅仅是砖头和水泥,有生活品质提升的居住属性,有对抗货币贬值的资产属性,这都是真真切切的。

我们不去期待任何可能来的强刺激事件,只要那些头部地产公司,扎扎实实的做好经营(优先修复资产负债表、减少风险敞口,比线性外推的增长或者利润事实上更重要),不要有万科当下的这种惊雷,降低负债后的逻辑肯定是更重要的。哪怕在行业周期底部,也是有几家公司可以严格审视后可进行投资的。

香港市场中的不少地产公司,作为在市场中待了更久的过来方,就是很好的榜样。